今年中国经济有望增长9%(图) | ||

|---|---|---|

| http://www.sina.com.cn 2006年02月25日09:50 大洋网-广州日报 | ||

|

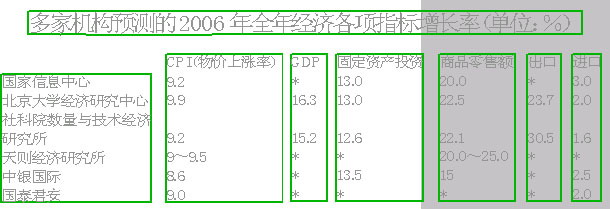

众多权威经济研究机构和学者预测:2006年中国出口增速将降低,贸易顺差将缩小,人民币仍将继续升值。 国家统计局日前公布的2005年经济数据显示,我国GDP在2005年的增长达到了9.9%。这一辉煌的数据使得各界都在关注2006年的中国经济走势是否能延续“高增长、低通胀”的“神话”? 昨日,国内最权威的经济研究和实践机构的专家齐聚一堂,热论投资过热、顺差过大、内需疲软威胁下的中国经济,大家一致认为,2006年中国经济将继续增长9%左右,但增速将放缓,投资将降温,贸易顺差将缩水,内需有望走强,而人民币将继续升值。 诸多机构预测经济走势时一致认为 出口下降不会通缩 北大经济研究中心:内需将走强增速接近去年 宋国青是最为准确地预测了2005年中国经济的经济学家。他认为2006年经济增速仍将与2005年相近。 内需走强,固定资产投资上升是2006年经济保持高增长的有力保障,尽管出口会有所减少,但对经济平稳增长并不造成严重影响。2005年发生了外需走弱而内需走强的变化,所以即使2006年的出口增长速度下降,全年的经济增长速度和通货膨胀率也会与2005年相近。 剔除季节因素后,中国1月份的货物出口额比2005年12月大幅度增长,世界经济尤其是日本经济的强劲增长应当有相当的贡献。以此来看,全年的出口和顺差应该比原来估计的好一些。但是中国现在的生产水平相对于潜在生产能力达到了相当高的水平,再扩张总需求会引起通胀率的上升。 中信建投证券:增速将回落通缩可能性不大 宏观分析师诸建芳认为,受到贸易摩擦和人民币升值等因素影响,2006年GDP增速将回落到9.1%。人民币升值的效应在2006年必然会体现出来,同时加入世界贸易组织的释放效应也会逐步消退,从而出口增速也会降下来。2005年全年实际使用外商直接投资下降,而外资企业在中国出口所占比重为58.3%,外资增速的放慢,意味着未来出口增速将会出现下滑。 今年的政策指向非常有利于消费需求增长。“十一五”规划建议已经提出调整投资和消费的关系,增强消费对经济增长的拉动作用。而且在启动消费需求的切入点上,政府已经有了明确的方向。这有助于促使CPI(消费价格指数)上升,加上一些基础产品价格和公用事业服务价格上涨的压力没有被充分释放,以及货币政策不会进一步收紧,因此通缩的可能性不大。 中国宏观经济学会:“滞胀”将显现增速可能剧降 中国宏观经济学会副会长王建认为,“滞胀”会成为2006年乃至今后一段时间内的主要趋势。因此扩大需求规模是保持经济增长的最重要措施。 生产过剩导致增长滞胀。按照5年投资周期,2007年是产能集中释放的时点,但在2005年先期建设的部分项目开始投产,2006年的产能释放规模会更大,到2007年会进入高峰。如果这个判断正确,2006年就会延续2005年部分生产资料的价格下跌、利润萎缩的情况,而且会更严重。更值得警惕的是,这个下跌会严重打击投资人的积极性,因此部分项目会被停、缓建,投资的增长率就会出现明显下降。如果投资需求下跌而产出大量增长,总供给与总需求的对比关系就会发生变化,结果是经济增长率下降和主要产品的价格与利润下跌得更严重。如果2007年产能释放得更多,则2007年的经济增长率会比2006年更低。 在“十一五”期间中国将迎来一个人口增长的小高峰,5年内大约会增加5000万人,粮食缺口达到4000万吨,供求短缺将开始表现。估计从今年开始,粮食及食品价格又将会进入到一个新的涨价周期了。 如果滞胀成为2006年乃至今后一段时期内的主要趋势,则在实施各种扩大需求措施之后,“保八争七”可能成为宏观调控所追求的目标,但也要为可能降到6%甚至以下做好应对准备。 天则经济研究所:出口对GDP的贡献将大幅下降 著名经济学家张曙光指出,2006年经济增长的90%要依靠投资和消费来拉动,出口的贡献度将从三成降至一成。 2005年进出口对GDP的贡献度超过30%,但2006年其增速会回落。没有重大事件发生的话,2006年的进口不会大起,出口也不会大落,保持在20%~25%的增长率是完全可能的。按此计算,净出口在982.5亿~1603.6亿美元之间,如果取中间值是1248亿美元。如果GDP增长9%~9.5%,则贸易的贡献度将为10.99%~11.61%。 中银国际:财政收支增速将放缓 宏观经济分析师边泉水和程漫江认为,2006年中国将致力于建立公共政策架构,减少财政赤字及长期国债的发行规模,经济推动税制改革;在此基础上,进一步调整财政支出的结构。 预计2006年特别国债的合理发行规模为500亿~600亿元。不过与此同时,预算国内建设资金相应增加,以便加强基础设施建设。因此2006年经济建设的财政开支规模将不会下降。财政政策还是相对宽松的,政府财政收入与开支的增长将由目前的高位水平放缓,但财政开支不会出现大幅度缩减,预计财政赤字为2314亿元,相当于GDP的1.3%。 光大证券研究所:下游行业利润率有望上升 2006年下游行业的利润增速可能比2005年的水平提高至少1倍以上,下游行业利润的这种恢复性上升可能持续几年的时间。从目前情况看,未来两年内下游行业净利润由现在4.4%的水平恢复和上升到5.2%以上的水平是完全可能的,这意味着其利润增速至少快于其销售增速。

热点话题 今年粮食价格将保持平稳 通货膨胀不会出现 对于衡量通货膨胀的指标CPI的预测,各家机构的争议相对较小。大部分都预测CPI的增长率在2006年会保持在2%或以下水平。也就是说,2006年不会出现通货膨胀。原因主要是影响CPI最大的粮食价格在2006年仍将保持平稳,而其他生活资料价格的微升对CPI影响较小。 出口增速将明显放缓 2005年中国贸易顺差历史性地突破千亿美元大关(1018.8亿美元)。国家信息中心预测报告指出,2006年进出口增速差距将明显缩小,贸易顺差约为1100亿美元,净出口对GDP的拉动作用将明显减弱。 国泰君安证券研究所也在其报告中指出,在贸易摩擦和人民币升值等因素作用下,贸易顺差难以长期维持。美国作为全球主要消费者,储蓄率降到接近零的历史新低,希望事实上已处于透支状态的美国人的钱包对增长作出更大贡献不太现实。因此2006年出口增速将明显放缓。 人民币会继续升值 专家几乎一致认为,人民币在2006年会继续升值。在2006年前几个月,人民币较快的升值步伐仍然会延续。随着出口增长速度的放缓,人民币升值的压力会得以释放。 中国国际金融公司首席经济学家哈继铭认为有3%~4%的升值空间,而在2007年升值比例也很难突破10%。到2006年底,对美元汇率有望达到7.8∶1。 油价将继续大幅上涨 JP摩根亚太区董事总经理、中国区研究部主管及首席中国经济师龚方雄预测,2006年油价上涨的幅度约为10%~15%。而中国宏观经济学会副会长王建认为,如果伊朗战争爆发,海湾地区油路封锁,则全球油价有到达200美元/桶的危险。 争论话题 扩张和收缩因素并存 国务院发展研究中心宏观研究部部长卢中原:扩张性因素不会使我们的经济大落 中国科学院成立的预测中心,预计今年下半年中国经济将要进入一个上升的拐点,进入一个新的上升期,这和我们的判断截然相反。根据我们的研究,中国这一轮上升其实是在2002年下半年开始,在2005年到2006年应该是回落阶段,它没有波动了。我现在很难做评价,这个观点我个人认为还需要进一步地研究。 去年以来我们的扩张性因素还在保持。扩张性因素不会使我们的经济大落:1.民间投资活跃。2.区域经济出现新的经济增长级。东方不亮西方亮。从GDP增长速度来看,东部慢于中西部,东部的南方慢于西部的南方。3.去年下半年以来,固定资产新上的项目逐渐增加。 还有一些收缩性的因素,需要我们关注:积压在增多,库存在增多,市场内需发生变化,它会减少短期的销售收入。世界经济增长今年会加速,这样对我们的出口肯定会有影响。 | ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |