递减法的实际利率更高?(图) | ||||||

|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2006年03月10日10:23 大洋网-广州日报 | ||||||

|

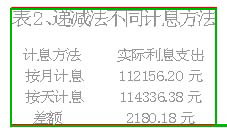

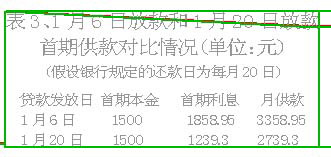

文/表记者 胡巧娟 年初又是还房贷的高潮时期。精明的还款者们却发现了一些“奇怪”的现象:贷款日期比预想的“多”了几天,利息很可能也跟着多了起来;利息本应逐月减少的递减法还款方式竟然出现了利息“逐渐增加”的情况。理财专家提醒,具体的还款时间和还款方式可能会影响贷款利息的多少。 [案例] 王先生最近买了一套39万元的房子,申请按揭贷款27万元。但当他将按揭供款通知书、供款计划表和借款合同进行对比后,却发现了几个问题:(1)选择了递减法的王先生发现有些月份如4月的还款额比3月要多出116.13元,是不是银行弄错了?(2)银行在2006年1月6日发放贷款,申请的贷款期限是15年,却要到2021年1月20日才供完,而不是在2021年1月6日供完,银行是否多收了他15天的利息? 递减法还款利息不一定递减 据广发银行的房贷资深业务经理张先生介绍,目前有等额本息法和递减法(等额本金法)两种贷款方式。等额本息法下每个月的还款金额相同。而递减法下每个月还本金相等,但利息随本金减少而减少。在贷款金额和期限相同的情况下,递减法比等额本息法的总利息要少。以王先生的贷款为例,选择等额本息法还款,总利息为127308.60元;而采用递减法,实际利息支出总额为114336.38元,能省1.3万元左右。 张先生表示,从去年9月开始,递减法由按月计息改为按实际天数计息。例如,王先生1月6日取得贷款,2月20日首次供款额为3358.95元,3月20日的供款额下降到2650.25元,但4月20日的供款额又提高到2766.38元,这是因为它们的实际计息天数分别为45天、28天、31天。(见表1) 银行有关人士提醒,尤其值得注意的是,计息方式调整后由于年利率转化成日利率是按每年360天计算的(日利率=年利率÷360),而全年的实际供款天数为365天,造成递减法下的实际利率为5.584%,比名义利率5.508%高出0.076%,总的利息支出比按月计息有所增加。仍以王先生为例,采用按月计息,实际利息为112156.20元;按实际天数计息后,利息支出总额为114336.38元,多了2180.18元。(见表2) 理财顾问刘向东表示,借款人事先要充分了解各种供款方式的计息规则及其变化情况,如果遇到调整,可以根据实际需要要求银行变更还款方式。 约定还款日或可减少利息 对于王先生的第二个疑问,张先生表示,考虑到对贷款的集中管理,也为了便于广大借款人及时存款,目前银行普遍实行统一的还款日和“下月首付”方式,如还款日定为每月20日,那么贷款发放日的下个月的20日就作为首次供款日。就王先生的情况看,他将在2月20日进行第一次供款,而不是2月6日,这样王先生的第一期供款额就相对增加了15天的利息支出619.65元(贷款本金27万元)(见表3)。 张先生表示,这种情况涉及到首次供款日和固定还款日的确定,对于利息的多少确实有些影响,但并非意味着银行多收了利息,本质上只是相当于贷款期限自动延长了15天。 据介绍,目前有些银行提供由借款人事先约定每月还款日期的方式,借款人能事先确定贷款发放日期的话,不妨通过这种方式减少利息。对于借款人来说,可以按照供款存折的资金来源与银行确定供款日。就王先生的情况看,如果发工资的日期是每月3日,贷款发放日是1月6日,就可约定在每月的8日作为还款日,第一期(2月8日还款)就可减少12天的利息支出495.72元。如果贷款银行尚未提供这种事先约定每月还款日的功能,借款人可主动申请最后一期提前还款,也可达到减少利息支出的目的。

| ||||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |