租金过八百元可考虑早买房(图) | ||

|---|---|---|

| http://www.sina.com.cn 2006年03月11日09:48 大洋网-广州日报 | ||

|

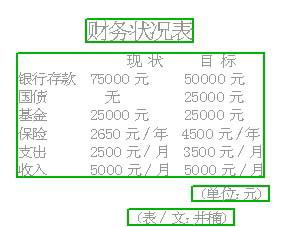

理财版编辑: 我和太太都是企业工人,月收入合计5500元,现有存款7.5万元,各类基金合计2.5万元,仍租房住。孩子两岁。我们保险齐全,年支付合计2500元,为儿子购买了意外险,年支付150元,日常生活开支每月平均2500元,计划为孩子再买一份教育险,还想买房子,现阶段我该怎样理财方能实现买房梦想?某读者 理财顾问:中行廖伟华 理财分析: 1.资产结构。目前家庭资产中尚无固定资产,主要是银行存款7.5万元、基金投资2.5万元,显示其收入来源相对单一、经济基础较薄弱、投资结构过于简单。现时固定收支比例为50%,表明继续提高消费空间不大,资金积淀能力一般。 2.风险分析。主要有三个方面风险:一是固定资产缺乏、经济基础较弱、抗风险能力不足;二是收入来源较为单一,资金积累进度缓慢;三是家庭成员结构决定其必要消费支出仍将继续增加。 3.目标定位。调整投资结构,适当增加收入来源、提高收入水平;精确制定买房计划,在减轻支付压力和实现安居理想之间保持适当平衡;完善家庭成员保险结构。 理财建议: 1.调整投资结构。鉴于目前的资金基础和抗风险能力,不适宜涉足高风险投资,但投资结构过于简单,可进行适当调整:保留5万元以上的银行存款作为基本储备;其余资金可购买国债、转存短期通知存款、投入国债回购业务;现有2.5万元基金继续保持,如果属于回报较好的品种和有前景的投资组合,可考虑适当追加。 2.制定买房计划。按照现在的收入水平和买房设想,5年后资金积累应足以支付20万元购房款。假如现在是租房住,一家三口按平均水平每月房租应在800元到1000元左右,则可以考虑提前买房,建议利用双方的公积金组合贷款16万元,期限20年,供款额约1000元/月,目前的房租支出基本上可支付按揭贷款。家庭日常支出将增加至3500元/月,占月收入的70%,属于可以承受的较高负债水平。 3.优化保险组合。功能上要兼顾人身意外及重大疾病、手术和住院费等补助险种。同时,现有的保险额度有待进一步提高。夫妻两人保费可以提高到合计3500元/年,小孩的疾病、手术保费1000元/年即可。 4.至于小孩教育险,虽然越早购买保费越低,但该类险种的保费相对较高,按目前的经济基础不宜购买。

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |