提醒 退保损失远不止保费(图) | ||||

|---|---|---|---|---|

| http://www.sina.com.cn 2006年03月16日10:14 大洋网-广州日报 | ||||

|

保险专家建议,投保人轻易不要退保,但可以考虑其他替代措施。 每年的“3・15国际消费者权益日”,保险行业都会接到不少消费者的维权和投诉要求。如果维权和投诉未见成效怎么办?记者发现,不少投保人会在投诉未见成效后兴起“一 退了之”的念头。这里不得不提醒保户的是,在退保之前,应该仔细盘算一下退保的成本,其实,除了明显的保费和保障损失外,保户往往会忽略自己还会损失一些长期投保已获得的权利。专题文/图/表记者吴倩

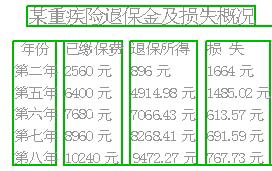

梁小姐两年前在一家保险公司投保一款重大疾病保险,两年来已交了2000多元的保费,最近,由于感觉理赔条件多少有些苛刻,不由动了退保的念头。 但是,由于中途退保要承担一定比例的退保费用,保险业资深人士告诫跟梁小姐有同样念头的保户,“不到万不得已最好不要退保。” 本金损失难避免 据了解,寿险合同订立后,一般在保单经过一定年度后,投保人可以向保险公司提出解约申请,公司应自接到申请之日起30天内退还保单现金价值。在长期寿险契约中,保险人为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故要求解约或退保时,保险人按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。 像梁小姐投保的重大疾病保险,第一年度的保单现金价值极少,退保的损失大约相当于保户所交的保费;第二年度的保单现金价值大约只是所交保费的三成多。也就是说,如果梁小姐退保,她所交保费的六成多将被扣除。随着保险年度的增加,保单的现金价值虽然会逐年增多,但梁小姐通常还是难免要承受一定的损失(见表)。 隐性损失更严重 “退保后,投保人最大的损失还不是金钱,而是一些隐性损失。”某保险公司人士告诉记者。在投保人损失保费的同时,被保险人也失去了保障。而且在订立新的保险合同时,随着被保险人年龄的增大,往往需要缴纳更多的保费。如果这时被保险人的身体健康状况发生了变化,不再符合投保条件了,还会发生投保无门的状况。 此外,随着保险合同生效期的变化,投保人、被保险人往往能多获得一些权利,但退保后这些权利也会随之丧失。比如,保险合同生效两年后,保险公司可能就不再追究投保人、被保险人关于被保险人健康状况的不实之告;被保险人因自杀死亡,保险公司会承担给付责任;投保人可以办理保单质押贷款等。 建议:退保不是唯一选择 一保险专家建议,如果投保人只是因为无经济能力继续缴纳剩余保费而打算退保,不妨考虑以下的替代措施: 1.变更缴费方式或更改险种:如将年缴变更为月缴、季缴、半年缴,将高费率险转变成低费率的高保障险; 2.申请保单贷款,从保险公司取得周转资金暂付保费; 3.变更为展期保险,在不变更原保额前提下,可为保单累积价值准备金,采用一次付清方式购买对应的保险; 4.降低保额,保障不变。降低现有寿险保额,改以低保费的产品替代; 5.使用保费自动垫缴,保险公司可于保单价值准备金内,自动垫付应付的保费和利息,使保单继续有效; 6.采用减额付清方式,降低原保单的保险金额,以保单现金价值一次缴清新保单的保费。 | ||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |