钢铁板块盈利能力下降(图) | ||

|---|---|---|

| http://www.sina.com.cn 2006年03月27日11:38 大洋网-广州日报 | ||

|

●2005年财报显示,钢铁板块各上市公司业绩各不相同,但其共同点为:代表公司盈利能力的利润率指标都同比下降。 ●目前钢铁板块很多个股价格已经跌破了净资产,在其市盈率只有5~10倍的情况下,高分红预期已越来越被投资者肯定。

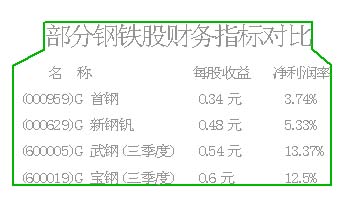

受国际市场钢铁类股全线飘红的影响,近期国内钢铁股走势转好。而综观钢铁个股财务报表,其2005年利润率均有下降,长期盈利能力有风雨飘摇之势;分红情况则普遍看好,个别股票分红收益率超过了10%。 净利润率减少幅度较大 2005年财报显示,钢铁板块各上市公司业绩各不相同,但其共同点为:代表公司盈利能力的利润率指标都同比下降。其中,G首钢的毛利润率由原来的9.8%减少到了目前的8.25%;G武钢毛利润率由2004年的23.35%减少到了2005年的22.01%;G宝钢由原来的29.69%减少到了目前的25.14%。 同时,其净利润率指标减少幅度大于毛利润率减少幅度,这对于利润率水平本来就较低的钢铁板块公司来说,关系重大,表明公司一年的实际盈利能力明显下降。G首钢的净利润率由原来的5.16%减少到了目前的3.74%,下降了近三成;G武钢净利润率由2004年的14.47%减少到了2005年的13.37%;G宝钢由原来的16.57%减少到了目前的12.5%;而G新钢钒则由6.13%减少到了5.33%。 而单从财务报表分析,企业实际盈利能力减少的原因并非投资者所熟知的“2005年宏观调控造成钢材需求减少”。如果归结为这个原因,公司的主营业务收入应当有明显减少,而实际上,包括以上提到的四家公司在内的绝大多数钢铁类企业主营业务都有明显提高,武钢该指标甚至翻倍。其实公司2005年里“期间费用”指标的迅速增大才是造成盈利能力下降的根本原因。 高分红指日可待 就拿已经公布了年报的G首钢与G新钢钒来说,前者管理费用与财务费用累计高达4.2亿元,后者仅管理费用一项就达到了5.93亿元,均比去年同期有大幅度扩大。 但对投资者来说,财务报表有忧有喜,虽有“远忧”必有“近喜”。得益于原材料持续高价,钢铁板块诸公司去年的每股收益普遍较高,为今年分红奠定了基础。 G首钢2005年每股收益0.34元,预备每10股分3元,相对其全年平均不到3元的每股价格,投资回报率超过了10%。 G新钢钒的分红预案为每10股送5股派1元,投资回报率也有3%,超过了银行利率。而G武钢虽然还没有公布年报,但其分红历史较好,从2000年起,6年中有5年均有派息。 G宝钢则连续4年均有派息。再说,目前钢铁板块很多个股价格已经跌破了净资产,在其市盈率只有5~10倍的情况下,高分红预期已越来越被投资者肯定。 | ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| |||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |