投资型家财险与寿险“争宠”(图) | ||

|---|---|---|

| http://www.sina.com.cn 2006年04月14日11:37 大洋网-广州日报 | ||

|

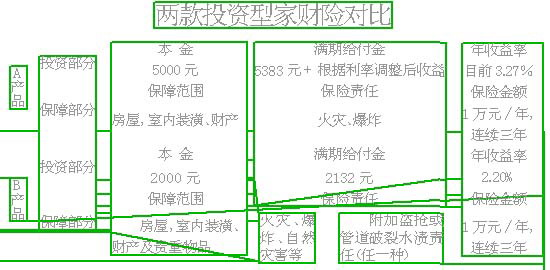

在万能险等投资型寿险持续风靡的同时,家庭财产险作为一种新型的投资工具也在悄悄地走俏理财市场。一位银行网点负责人告诉记者,投资型家财险在一些银行网点的销量甚至远超同一网点同期代销的寿险产品。文/表吴倩 收益有固定和浮动之分 “期限普遍较短,收益相对固定,金额起点低,并能在投资的同时为家庭财产提供保障,是投资型家财险受银行客户青睐的主要原因。”一位银行网点负责人分析指出。 尽管投资型家财险都能够达到保本升值的作用,但记者对比后发现,同为投资型家财险产品,收益率却有固定和浮动之分。如表中所示,不论保险期间是否发生过理赔,A、B产品都会在满期时向保户还本付收益。 假如郑先生为家庭财产投保了保额为10万元的B产品,共付给保险公司2万元。3年保险到期以后,不论郑先生是否获得过保险公司的赔偿,保险公司都要按照2.20%的单利,连本带息共返还给其21320元。这其中的1320元收益是固定不变的。 而A产品的年收益率则是与利率浮动挂钩,随着3年期银行利率调整而同幅度、同方向调整,以规避银行存款利率调整的风险。假如郑先生在2004年初投保了保额10万元A产品,在2004年10月28日加息后,其投资收益就需要分段计算,10月29日前的收益率按2.55%计算,10月29日之后则按3.27%计算。如果将来银行同期利率作出新的调整,投资收益还会作出调整,郑先生最终能得到的投资收益是浮动且分段计算的。 保险责任也有较大差别 同时,市民需要注意的是,毕竟保障是保险的基础,选择家财险更应以此为本。除收益特征不同外,同为投资型家财险,不同产品在保障范围和保险责任等方面也存在较大差别。 比如,在保险责任方面,A产品可对火灾、爆炸造成的保险财产损失承担赔偿责任,但除此之外,B产品还可对雷击、台风、龙卷风等自然灾害以及盗抢或管道破裂及水渍造成的保险财产损失承担赔偿责任。 由于保险责任方面的差别,A产品的保险标的范围内的财产主要是房屋、室内装潢以及家具、用具、床上用品、服装、家用电器、文化、娱乐用品等室内财产。B产品则在此基础上,将在日常生活中容易失窃的贵重物品,如现金、金银、珠宝、玉器、钻石及制品、首饰也列入保险范围。 保费高于普通家财险 此外,值得注意的是,与普通家财险相比,投资型的家财险保费要高出不少。据了解,普通家财险的保费都是用来负担风险的,所以保费低、保障广,数十元就能保障万元的家庭财产。而投资型家财险大部分的保费都用来投资,只有大概1%~5%是进行风险性的保障,所以保费一般较高,可能要数千元才能换得万元的保障。 保险ABC 家居风险也可保 家庭财产保险是以市民个人家庭生活资料作为保险标的的保险。目前市面上的家财险既有保障型的,也有投资型的;既有一年期的,也有长效的。 纯保障型家财险通常为消费型,保险期限一般为一年,没有特殊原因,中途不得退保。期满后,所交纳的保险费不退还,继续投保需要重新办理保险手续。 投资型家财险同时具有保险保障和投资储蓄功能,主要包括家庭财产两全保险和家庭财产长效还本保险。 其中,家庭财产两全保险兼具补偿经济损失的保险性质和期满还本的储蓄性质。投保时,投保人交纳固定的保险储金,储金的利息转作保费,保险期满时,无论在保险期内是否发生赔付,保险储金均返还投保人。通常分为3年期和5年期两种。 家庭财产长效还本保险也是一种长期性兼有储蓄性质的保险。其保险储金、保险费计算、缴纳方法类似于家庭财产两全险。但只要保险储金仍存在保险公司,投保人不提取,保险就长期有效,且储金最终还是归投保人所有。(吴倩) | ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| |||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |