保险打包买 未必更划算(图) | ||

|---|---|---|

| http://www.sina.com.cn 2006年04月29日10:56 大洋网-广州日报 | ||

|

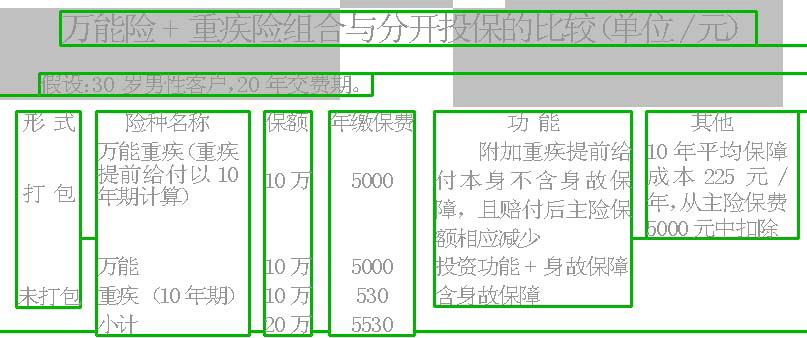

主持人:近期,保险市场上盛行一股打包组合风,但细究起来,这些保险和以往的主险+附加险在形式上的区别并不大。 多以投资型险作为主险 蔡小能:目前的保险组合和以前并没有多少区别,多数是一种主险+附加险的形式。 胡东业:保险是特殊商品,消费者最好先看看实在的保险责任内容。 胡东业:打包销售是最近流行起来的一个名词,很多人觉得新鲜,实际上是新概念、老商品。举例来说:意外保险保费便宜,容易理赔,被设计为附加险;储蓄险、养老险费用较高,不可能短期内让消费者获得立竿见影的消费体验,则作为长期缴费的主险,主附险搭配在一起打包销售。 主持人:目前市场上推出的不少打包产品都是万能寿险加某种保险,似乎跟近一段时间以来的万能寿险热有点关系。 蔡小能:很多人看好保险的储蓄投资功能,而不是保障功能。保险公司利用万能寿险的优势进行搭配附加险,相对来说还比较灵活,保险期限和保险额度可调整,这也是不少投保人看好的。 主持人:打包买保险的费率好像并不比分开买低多少。像“两全分红险+投资连接保险”组合的保费支出通常会比单一的两全分红险贵。 蔡小能:一些打包产品称“本身就有健康保障”,但实际上新加入的“提前给付重大疾病保险”所需保费成本,可能是从保单价值中直接扣除的。一般情况下,除了意外险作为附加险的时候费率会相对比同时买两个保险低外,打包买和分开买的费率区别不大。 费率可能比单一品种高 胡东业:我们来看一个例子,如表中所说的重大疾病险打包买的话,显然保额也打包在一起,合起来最高赔偿额为10万元(不计投资回报)。但分开买则获得20万元的保额,各险种独立赔偿。多交费5300元,但多了保额10万元。万能险交费虽然同为5000元,但打包后必然产生保障成本支出,用于投资的资金相应会减少。 蔡小能:为了保障起见,尤其要注意主险理赔后附加险是否继续有效的问题。 胡东业:有些人本身的医疗条件不错,以前又投保过商业医疗保险,就没有必要再投类似打包险种;如果本身收入不错,既想理财,又希望兼有医疗保障功能,打包类组合未尝不是一个好选择。 不同阶段的保险计划 单身期指参加工作至结婚,一般为2~5年,适宜的保险计划为定期储蓄险+意外伤害+意外医疗+住院费用型保险; 家庭形成期指结婚到新生儿诞生,一般为1~5年,适宜的保险计划为子女教育+父母的大病医疗+意外+住院费用型保险; 家庭成长期指小孩出生直到上大学,一般为9~12年,适宜的保险计划为子女教育储蓄+重大疾病+意外+住院医疗+投资产品; 家庭成熟期指子女参加工作到家长退休为止,一般为15年左右,适宜的保险计划是以投资为主+补充养老+重疾及医疗保障。

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| |||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |