�ӻ��浽���ϴ������շ� | ||||

|---|---|---|---|---|

| http://www.sina.com.cn 2006��12��29��09:59 �����ձ� | ||||

|

����

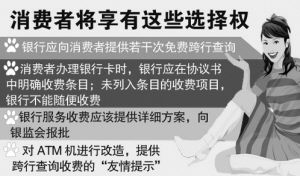

�������纣ѡӰ��2006�����г����ȴʣ������շ�������Ʊ��ѡ���������ܵ����п���ˮ��к�ذ�����з���Ϊ����ľ��������ṩ���ַ��㡣����Ϊ�շ�ǣһ����ȫ�����漰�������˵����棬���������������ɣ������ɹ����ɣ��շѹ��շѡ� ����С���˻�����塣���н��п��ȺӺ�����ũ�С������С��й��С��н�����̶�С���˻�������Ŀǰ��һ���վ�������500Ԫ��300Ԫ�Ľ�ǿ���������ȫ��ʹ�ã�����������ҲҪ֧��32Ԫ�����У���32Ԫ��Ͱ���10Ԫ�Ŀ��������ѡ�10Ԫ����ѡ�ÿ����3Ԫ��С���˻������ѡ������ζ�ţ�����������鲢��ЩС���˻���������������Ҳֻ���������� ����С���˻����ս������š������͡����սᡣ���п���ѡ�����ATMȡ�������ѣ�����ATM��ѯ�ѷ��������е���������������Ҳ�շѡ���ý��ƣ������շ��������ȡ�֡��͡��ֳ���㡱������������������˵�٩��������ȥ�����л������ƱǮ�� �����Ӵ����Ŀ�����������շ���Ҫ�������п�ҵ���˴���ҵ������ҵ������顣���п��������ѡ���ѡ���ʧ�ѡ�����ȡ�ַѡ����в�ѯ�ѡ��������з��õȶ��������п�ҵ�룻��Ѻ�ǼǷѡ���ʦ�����ѡ���ͬ��֤�ѵ����ڸ��˴���ҵ�룻С���˻������ѡ�����ҵ��ķ��õȵ�����������ҵ�롣 ����ϰ���ˡ������͡��Ĵ���������С�һ�ѷ䡱ʽ���շѣ���Щ�����ʴӡ����Dz����������������ʣ���ȥ�ġ����桱�����ˣ�ȡ����֮������¢����ζ�ġ����ϴ��ѵ����ǵ����������ܸ߶����������ͬʱ��һ����ṫ��ɱ�����ø����� �����Դˣ����еĻش��ǣ�����һ���˻���Ҫ�ɱ�����װά��һ̨ATM����Ҫ�ɱ���ʹ�á���������������Դ��Ҫ�ɱ�������������ҵ����á�æµ�Ĺ�����Ա�ȵ�֮�����Ӳ�����dzɱ���������Ϊ�����쾭���塣������Щ���д������й�˾��Ҫ��ҵ���ر��ɶ���Ҳ�������Ȿ������ ����ֵ��ע����ǣ��������շ����У������С������͡����ڡ�һ��һЩ�ɷ������У��������С����������жԿ��в�ѯ��С���˻�����һ�棻����������������ж��ڼ�ʮ��Ԫ���ϵĴ�ͻ��������ṩ�������п�����ѵȷ������һ����ķ���������ڽ����г�ȫ�濪�ţ��������в����г�����������£����о������ص����ڡ������������� | ||||

| ������ҳ > �������� > �ۺ� > ���� |

| |||||||||||||

| �� |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

����������������������绰��010-82612286��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved ���˹�˾ ��Ȩ���� |