|

|

|

重疾险标准重新定义 8月1日后6种高发病必保http://www.sina.com.cn

2007年03月29日07:14 扬子晚报

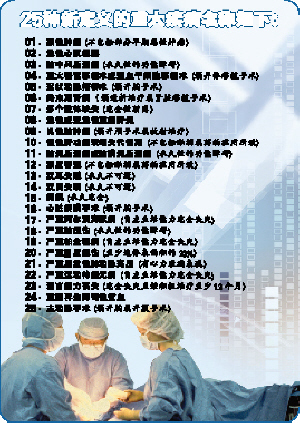

本报讯 我国针对重疾险建立的第一个行业规范性操作指南――《重大疾病保险的疾病定义使用规范》(以下简称《规范》),日前已由中国保险行业协会制定出台并下达相关保险公司。根据要求,8月1日后,保险公司签订的保险期间主要为成年人(十八周岁以上)阶段的重大疾病保险合同必须符合《规范》,而《规范》生效前已经签订的重大疾病保险合同(俗称“老保单”),保险公司要做好相关服务工作。 记者看到,《规范》对重疾险产品中最常见的25种疾病的表述进行了统一和规范(详见表格);并要求今后以“重大疾病保险”命名、保险期间主要为成年人(十八周岁以上)阶段的保险产品,其保障范围必须包括这25种疾病中发生率最高的6种疾病――恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)。保险专家评价,全行业使用统一的重疾定义及《规范》意义重大,一方面,有利于消费者比较和选购重疾险产品,保护消费者权益;另一方面,有利于我国自行积累重疾险的经验数据,着手解决长期困扰我国健康保险发展的数据难题,促进健康保险产品自主创新。 由于去年一桩六投保人集体状告友邦重疾险的官司,引发了国内长达一年关于重疾险“保死不保生”的争议和讨论,因此业内一直对中国保险行业协会与中国医师协会共同制定的重大疾病保险的疾病定义予以深切关注,此前也一直有消息称,最快今年3月底,这份刊载新定义的《规范》将会出台。 昨日,本报记者先睹了《规范》,并就《规范》的主要精神和公众所关心的问题如新老保单如何对接等提请省内有关保险专家解读,同时对省内多家保险公司目前的重疾险产品进行了整理。 下列疾病不在保障范围内: (1)原位癌; (2)相当于Binet分期方案A期程度的慢性淋巴细胞白血病; (3)相当于Ann Arbor分期方案I期程度的何杰金氏病; (4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌); (5)TNM分期为T1N0M0期或更轻分期的前列腺癌(注); (6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。 注:如果为女性重大疾病保险,则不包括此项。 重疾险重新定义老保单何去何从

专家认为,重疾险新定义出台将可能带来三大冲击波: 退保 理论上,这是一个解决办法。可是,对于一个重疾险老保单持有人而言,如果要退掉原来的保险,转而购买新的保险,一来要产生一个退保的损失,二来随着投保年龄增加费率可能就上去了;三来不免要去保险公司奔波耗费精力。 比如,一位投保者已经连续缴纳了两年的重疾险保费,共支出保费7200元,如果申请退保解约,大约只能拿回4000多元(该保单含有的现金价值部分),等于损失了第一层。再去购买一份新出的重疾险,他的年龄已经比初次投保时增大了两岁,由于年龄问题增加的费率已经悄然存在了,这又损失了第二层。 按照最好情况设想,如果这位投保者退完老保单后在同一家公司投保新契约,同时该公司愿意按照“保单价值转换”的方式来接受他的新投保,也就是说这4000多元现金价值作为新投保单的保费来使用,且按照初次投保时的年龄来计算新保单费率,可以比前一种方式“优惠”些。但同样有第一层损失。 涨价 重疾险创始人、全球著名脑外科手术专家、南非籍医学博士Dr.Marius Barnard在2006年11月广州巡回演讲会上曾建议说,是否可以尝试按级给付:“在诊断时赔付,可按疾病的严重程度给付,如设一至五级的疾病理赔标准,一级不予赔付,二级按20%赔付,三级按30%至45%赔付等,这不但可为客户在发现病症后治疗期间提供医疗费用的保障,而且还可减少不必要的争议。” 一位资深寿险从业人员则建议,保险公司是否可以与消费者协商,在原保单上做些附加的批注,如“今后理赔标准按照通行医学标准执行,不再局限于原条款限制性定义,但投保人需每年加付一部分保费,比如5%或10%”?具体需要加费多少,可由精算来调整。 升级 昨日,已有保险公司人士明确对记者表示,将按照从宽原则处理原有重疾保单的索赔申请。比如,某疾病新定义宽泛,那么对老保单就参照新定义进行赔付;如果某疾病原来的定义更为宽泛,那么仍然沿用原有定义。有保险公司介绍,总公司正在考虑直接升级。但这是否会涉及到收费问题目前还是未知数。据推测,由于《规范》此前的征求意见稿,也提到6种常见疾病必保,所以一些较晚进入市场的公司的新保单已经参照了征求意见稿,比较吻合新定义,所以这方面问题较小。而一些老的寿险公司,可能会面临更多老保单要求升级的压力。 专家谈重疾险保障与赔付 避免患了重病陷困境

重疾险有两重保障功能 问:什么是重大疾病保险? 答:重大疾病保险是当被保险人在保险期间内发生保险合同约定的疾病、达到约定的疾病状态或实施了约定的手术时,给付保险金的健康保险产品。重大疾病保险的根本目的是为病情严重、花费巨大的疾病治疗提供经济支持。 问:重大疾病保险有什么保障功能? 答:重疾险给付的保险金主要有两方面的用途:一是为被保险人支付因疾病、疾病状态或手术治疗所花费的高额医疗费用;二是为被保险人患病后提供经济保障,尽可能避免被保险人的家庭在经济上陷入困境。 重疾险非万能健康险 问:重疾险是否能满足被保险人全面的健康保险需求? 答:健康保险是指保险公司通过疾病保险、医疗保险、失能收入损失保险和护理保险等方式对因健康原因导致的损失给付保险金的保险。该保险产品只有在被保险人发生合同约定的疾病、达到约定的疾病状态或实施了约定的手术时,才能给付保险金。因此,重大疾病保险不能满足被保险人所有的健康保险需求,配合其他类型的健康保险产品或健康保障计划,被保险人才能得到比较全面和完善的健康保险保障。 问:重疾险属疾病保险,为什么会有手术方面的保障责任? 答:一是因为需要实施这类手术的疾病具有病情严重、治疗花费巨大的特点,这和重大疾病保险的产品定位是一致的;二是最初的重大疾病保险就包括了手术保障责任,这一特征得到了保留和发展。因此,重大疾病保险中所称的疾病,是指合同约定的。 投保重疾险要签自己名 问:投保重大疾病保险时要注意什么? 答:首先,消费者应该根据需求认真选择合适的重大疾病保险产品,遇有不明白的地方可向业务员或保险公司咨询。 其次,决定投保重大疾病保险后,需回答个人健康及家族病史等与投保有关的问题,投保人和被保险人一定要仔细阅读并如实填写投保单。如果相关情况没有被如实告知保险公司,将来申请给付保险金时可能无法得到保险保障。最后,投保人和被保险人一定要在投保单相应落款处签上自己的名字,没有投保人和被保险人的亲笔签名,往往会引起纠纷。 收到合同10天内可反悔 问:投保重大疾病保险后要注意什么? 答:投保人在收到保险合同后应再次仔细阅读合同的具体内容。重大疾病保险通常设有10天的犹豫期(犹豫期的起始日为投保人书面签收保单日),投保人若发现购买的产品与自身需求不相符时,在犹豫期内退保,保险公司会全额或在扣除保单工本费后无息退还已交保险费,并且自始不承担保险责任。投保人若在犹豫期后退保,将会有较大的费用损失。如果投保人选择分期缴纳保险费,为保证保单的有效性,投保人要按期缴纳保险费,逾期未缴保险费,超过60天的宽限期后,保险合同效力中止。 申请保险金带全相关资料 问:如何申请给付重大疾病保险金? 答:重大疾病保险合同中均有“保险金申请”条款,在发生合同约定的保险事故后,应及时通知保险公司,并准备相关资料向保险公司申请给付保险金,证明和资料主要包括保险合同、被保险人身份证明、专科医生诊断证明等。 释 疑 不是所有癌都算重大疾病 东南大学附属中大医院肿瘤科主任李苏宜告诉记者,“原位癌”严格意义上讲并非是“症”,多发于口、唇、咽喉、肠胃肺甚至皮肤、乳腺等处,能够治愈,不算重大疾病。而“皮肤癌”在我国发病率很低,且我国绝大多数皮肤癌患者只要进行局部切除也能治愈。至于前列腺癌,“在我看来,应该算是重大疾病”,李苏宜介绍说,在我国男性中的发病率也逐年增多,一旦得了这种病,100%会发生胃转移,从而造成瘫痪直至死亡。 “我投保重大疾病,不就是怕得女性常见的什么乳腺癌、子宫癌吗?可一打听,这些都算原位癌,新定义都把它除外。”读者刘女士认为,投保重大疾病不就是希望能有一线生机治疗好吗,如果早期的癌症不保,非要发展到了后期才保,那要那个赔付干嘛!对此,保险公司自有解释。昨日,南京一家保险公司理赔部人士介绍,原位癌作为一种非常早期的癌症,不算重大疾病,治疗费用也不算高。而且重大疾病保险的保费是根据所保疾病在国民中的发生率精确计算出来的,保险公司保多少责任便收多少保费,原位癌既然不属于保障范围,保险公司设计费率时自然也没有把原位癌的费用计算进去。也就是说,保户购买重大疾病保险时,本来就没有为原位癌支付保费。在国外的某些重大疾病险种中,保户也可以自由选择是否将原位癌作为保险责任。但如果选择了将它作为保险责任,就必须再缴纳一笔附加保费。 愿重疾险不再是“鸡肋” 以前的重疾险给人的感觉就像鸡肋――“食之无味,弃之可惜”。一方面,天有不测风云,看多了身边因病致贫、幸福家庭轰然倒塌的活生生案例,总有些毛骨悚然,心存保障需求;可另一方面,虽然保险公司的新险种吆喝的重疾险保障病种越来越多,可也有不少除外责任,即使买了保险,消费者要承担的风险还是很大,一些常见大病依然不能保。买,还是不买?我们的脑细胞曾经费力地进行“博弈”。 有人说,新定义出台,将有助于重疾险彻底摆脱“鸡肋”窘境。不可否认,定义统一规范了,将来消费者选择保险公司产品会相对容易一点。但另一个不得不考虑的重要问题是,随着时间推移,科技进步对于重大疾病的解释也将发生很大的变化,而保险合同一签,就是N年不变,既有的保险标准如何与科技发展实现完美对接是摆在重疾险面前的又一道难题。 漫漫人生路,没有任何保障就赤膊上阵,总是像盲人骑瞎马,不免孤单和恐怖。就像一位保险行业朋友的建议:重疾险再不完美,也不能“因噎废食”。他建议大家最好是在满足了温饱需求之外购买,因为,它始终是商品――保险公司作为追求利益最大化的商业组织,在开发新的重疾险产品时,早已把费率与赔付率算计得非常精细:你要么付出高额保费,获得比较充分的保障;要么付出低廉的保费,得到同样“廉价”的赔付和服务。所以条件允许的话,为自己“量体裁衣”购份健康保障。当然,投保人千万别被个别业务员给“忽悠”了――当他们吹嘘所推销的险种所有癌都保的话,那就得多个心眼,很多情况下,他们说的往往是那些到了后期的恶性肿瘤。 |