|

|

|

笔夫:估值分歧折射中石油成长隐忧http://www.sina.com.cn 2007年11月09日22:20 华夏时报

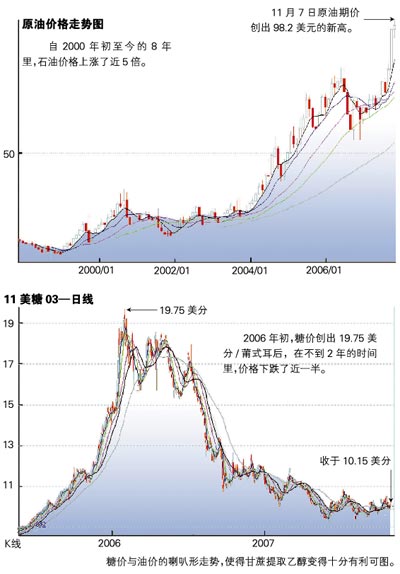

市场对于中石油的价值显然出现了集体性的误判,在市场的一片追捧声中,机构最终选择了大量沽售。11月5日,中石油以48.60元开盘,之后出现了连续大幅下跌的行情,截至9日,中石油收于38.18元,显然,这样的市场价高于机构的普遍估值区间,同时也高于机构建仓的可接受价格,因而有必要向下修正以找到大多数机构认可的买入价值区间。 在12家券商给出的中石油目标价(见表格)中,只有3家将其定位在40元以上,最高的也不过44元,8家券商将其定位在20元-39元之间,国都证券甚至做出了18元的定位。从以上可以看出,各券商对于中石油的估值区间相差一倍有余,出现上市即暴跌的情况也就不足为奇了。 石油公司暴发式增长 可能已经告一段落 在过去的10年里,全球石油公司的业绩呈现了几何式的增长,这致使全球市值前十名的公司中,石油公司占有六席,中石油更是成为了全球市值最大的公司。中国石油在香港市场的股价在过去的7年里由最低的1.2港元飞涨到最高的20元,而如果经过复权处理的话,投资人的获益更是超过70倍,对于任何人来说,中石油可谓是黄金一般的投资机会。 但是,过去的增长并不代表未来会有同样的增长,相反,由于受到价格可能正在加速赶顶因素的影响,这种增长势头可能正在被削弱。 我们知道,过去的10年里,石油公司利润增长的主要来源是价格的攀升,特别是2002年以来,石油价格更进入高速上涨阶段,从2000年年初的20美元/每桶上涨到近日的98美元/每桶,很多人期望,价格可能会进一步走高,但是,油价上涨的一个最大制约因素将是替代品的出现。可以预见,石油价格可能会在未来一段时间内突破100美元大关,甚至更高,但是,笔者认为,想让油价长期停留在100美元之上并不现实,因为在100美元之上,由玉米和甘蔗提取乙醇将变得有利可图,这将促使更多的商家谋求从生物中提取乙醇以替代石油,目前巴西的汽车燃料中酒精含量已经达到20%,如果油价进一步提升,他们可能将含量增加到30%以上。目前,国际糖价由于供大于求,价格自2006年以来直线下跌,目前已经跌到10美分/莆式耳,这种价格的剪刀差必将使得由甘蔗提取乙醇产量出现大幅攀升,从而抑制市场对于石油的需求。可见,单纯依靠价格上升提升石油公司业绩的途径将收窄,至少这种步伐将放缓。 油价高企虽然给石油的上游业务带来巨大的收益,但是也会给下游业务带来巨大的成本压力,埃克森美孚公司今年第三季度的业绩下降了10%,原因就是高油价使下游加工产业成本增加太大,致使其炼油业务利润损失了27%。 中石油参与了全球许多油田区块勘探的招标工作,我们相信,这种全球性的开采活动将有利于未来公司储量保持的连续性,但是,值得关注的是,由于全球能源公司的互相竞争,目前全球油田勘探要价在不断升高,这使得产油成本增加。另一方面,全球能源界一个普遍的共识是,各国石油公开储量数字存在巨大的水分,这也是中石油所要面临的问题。 5月4日,《新闻联播》以头条的重要时段播出渤海湾冀东南堡大油田发现的重要新闻,全球能源市场对此作出了强烈反应,纽约NYMEX原油期货市场价格在重要点位上连续三天大幅下挫,中石油香港股价一日之内涨一成多。 中国政府宣称这是中国近40年来最重要的石油地质发现。据称,此油田储量超过10亿吨,并称该油田油质好、易开采,不过,笔夫提醒投资人注意的有几点,第一,石油储量与可开采量是两个完全不同且同等重要的概念,据我们根据官方公布数字进行的核算,冀东南堡油田的年产量最多只相当于大庆油田高峰年产量(5500万吨)的1/2,也就是2000多万吨,而且即使这一新油田逐渐顺利达到预期产量,以大庆为代表的老油田枯竭的局面已经难以挽回,所以笔者认为仅这一油田的发现和开采难以保证中石油产量的持续大幅增加,从而将直接影响公司的成长性。 开采潜力 存在严重不确定性 时至今日,中石油已不再是一家只在国内经营的公司,它已经变成了一家全球经营的企业,这为企业未来的发展打开了广大的空间,但是,随之而来的挑战也是显而易见的。首先是地缘政治的风险。今日的世界,富产石油的区域大都成为政治上的多事之域,伊拉克战事、伊朗核危机,还有政治的影响,尼日利亚桀骜不驯的反政府力量、缅甸的政治风波、苏丹面临的国际政治压力等等,这些事件虽然可能在短时间内使油价疯涨,但是也将给中石油在这些地区的生产带来威胁,从而给公司在这些地区的投资安全带来威胁。 各国政府对待能源公司的态度也是一个不确定的因素。BP公司前三季度利润下滑25%,这直接归因于美国政府对其实施的制裁,去年BP公司因位于得州的炼油厂几次意外发生事故和突然宣布位于阿拉斯加的输油管进入检修状态而导致全球石油期货价格飙升,被美国政府怀疑其利用这一事件在石油期货市场谋利,因而展开了对BP公司的调查。当时的背景是,美国共和党在中期选举中正遭到民主党的巨大压力,而布什政府的能源政策更是首当其冲,为缓解共和党的选举压力,布什政府开始拿石油公司开刀。而如今,美国总统大选临近,民主党胜算几率大增,这将给未来政府的能源政策带来巨大的不确定性,如果民主党上台,将不可避免地对政府的油价政策进行大幅调整,从而改变国际石油价格单边上扬的格局,从而终结本轮石油商品的牛市。 投资策略: 买H股享受高分红 相对于H股的溢价水平是国内市场出现分歧的重要原因,对于未来的成长潜力也确实存在巨大的不确定性,但是其现实的盈利能力却是不容小视的,而且对投资人来说最具吸引力的是,公司每年分红的比例达到70%左右,上市以来累计分红已达1000多亿元,所以这种类型的公司不如在香港市场买入,即使交易性机会不存在的话,参与公司的分红也是相当不错的。 在A股市场,笔夫认为中石油目前的估值优势仍然无法与金融类公司相比,以银行股为例,主要银行的市盈率是30倍左右,而其利润增长率都超过了50%,而中国石油以37元市价计算的话,其市盈率达45倍,而有关机构预测其利润2008年将下降8%,显然其投资价值不如银行股。

华夏时报订阅电话 北京(010-59250200)(010-59250001) 上海(021)52890785深圳(0755)81197099 全国各地邮局均可订阅:邮局订阅电话:11185 |