逾九成车主没选贷款购车

|

|

本报讯 (文/表 记者程维)从国外经验来看,车贷是推动汽车消费的一支重要力量,同时它也是一块利润较高的“蛋糕”,因而受到银行及汽车制造商的重视。那么在2008年,我国居民家庭对贷款购车的消费意愿和需求如何?影响贷款购车消费决策的因素又有哪些?未来消费行为又将如何演绎?

日前现代国际市场研究公司(MIMR)对315名来自全国23个省/直辖市、年龄在25~45岁的车主进行了调查。结果显示,91%的车主没有选择贷款购车,认为“有能力全额支付”是主因。

个人全额支付是购车主流

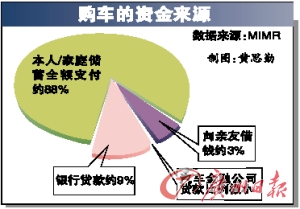

消费者购车的资金来源可以归纳为四种,本次调研发现,用本人/家庭储蓄全额支付车款是当前消费者购车的主流,有88%的车主是以这种方式购车的,即便在自身资金不足时,也有相当数量的消费者是宁愿向亲友借钱(3%)。合计高达91%的车主不是贷款购车。

在对消费者进一步访谈时发现,“贷款麻烦”(13%)、“不想支付银行利息”(10%)及“节省时间/省事”(9%)等是消费者宁愿选择本人/家庭储蓄全额支付车款或向亲友借钱购车的重要原因。

目前消费者可以通过两种渠道获得汽车贷款,在有汽车贷款经历的被访者中,96%以上的消费者选择了银行渠道贷款购车,但汽车金融公司渠道贷款购车不到4%。银行车贷产品优势在于利率、手续费较低,但手续较为繁琐,要求较高。

汽车金融公司的主营业务是汽车贷款,在车贷优惠方面是较多的,例如车贷“零”首付,更为灵活的还款方式以及免担保。考虑到近期央行收缩银根,银行的车贷政策已有所改变,消费者要通过银行贷款购车已不容易了,汽车金融公司将有更为广阔的发展空间。

平均贷款年限达5年

在对曾经贷款购车的车主访问发现,他们当初贷款购车关注的因素有“利率的高低”(77%)、“还款的期限”(63%)、 “月供的额度”(13%)等。与有贷款购车经历的被访者不同,无此经历的被访者有13%认为“贷款麻烦”,相信消除这部分消费者的顾虑,能吸引更多的消费者尝试车贷。

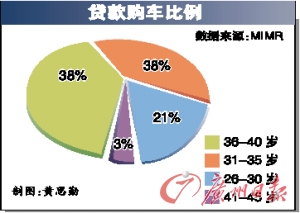

贷款比例在二至四成的被访者数量最多,达到45%;在选择按揭贷款比例时,消费者会综合考虑手头资金数量、贷款利率等方面因素。

另外,被访者贷款的平均年限达到5年。本次调研87%的车主是至少在1年前购置车辆的,当时贷款利率水平还是较低,因此选择较长还款年限的车主较多。