就成品油价税费改革问题,国家发改委等四部门在答记者问中称:成品油价间接接轨更合国情

|

我国燃油税负水平如何确定?

问:燃油税负水平是如何确定的?

答:燃油税费改革后,汽、柴油等成品油消费税实行从量定额计征,不是从价计征,与油品价格变动没有关系,征税多少只与用油量多少相关联。提高成品油单位税额后,现行汽、柴油价格不提高。也就是说,提高的税额包含在现行油品价格之中,属于价内征收,不是在价格之上再加1元钱进行税收。

一般而言,燃油税负水平是用燃油税收占油品含税零售价格的比重来衡量的。燃油税负水平取决于多种因素,是与各国的资源禀赋程度、经济发展水平及环境保护要求等相适应的,没有统一的国际标准。我国成品油含税零售价格中包含的税种主要有增值税、消费税、城市维护建设税和教育费附加。

为何要提高其他成品油税额?

问:为什么在提高汽、柴油消费税单位税额的同时,提高其他成品油消费税单位税额?

答:这次在提高汽、柴油消费税单位税额的同时,也相应提高石脑油、溶剂油等油品的消费税单位税额,这是因为:一方面,石脑油、溶剂油等油品一样都属于石油制品,从调节资源类产品消费、促进节能减排的角度考虑,应同时提高;另一方面,由于其他成品油,特别是石脑油油品组成成分与柴油相近,经过简单加工,便可变为汽、柴油,如果不相应提高上述成品油的单位税额,将会造成较大的税率差异,可能冲击正常的油品市场秩序,出现偷税逃税等问题。另外,这也是世界许多国家的通常做法。

为何逐步有序取消“二级收费站”?

问:为什么要逐步有序取消政府还贷二级公路收费?

答:到2007年底,全国公路总里程达到358万公里,公路网密度提高了近3倍,其中高速公路5.4万公里。在我国现有公路网中,95%的高速公路,61%的一级公路,42%的二级公路都是依靠收费公路政策建设的。根据我国现阶段经济社会发展水平,今后一个时期,收费公路政策仍是我国筹集公路交通建设资金的重要渠道。

在全国收费公路总里程中,二级收费公路里程和收费站均占总量的60%左右,其收费站大多分布在城乡居民频繁使用的公路上,与当地经济发展和居民生产生活的矛盾日益突出。逐步有序取消政府还贷二级公路收费,能够使收费公路里程和收费站点数量减少一半以上,解决收费公路规模过大问题,方便城乡居民出行和货物运输,也可以减轻用路者的负担。但是,这项改革必须与经济发展和财力状况相适应,逐步有序地加以推进。

成品油价为何要与国际间接接轨?

问:完善国内成品油价格形成机制有哪些主要内容?

答:国产陆上原油价格继续实行与国际市场直接接轨,国内成品油价格继续坚持与国际市场有控制地间接接轨,建立和完善既反映国际市场石油价格变化和企业生产成本,又考虑国内市场供求关系;既反映石油资源稀缺程度,又兼顾社会各方面承受能力的形成机制,促进资源节约和环境保护。

问:国内成品油价格为什么要与国际市场原油价格间接接轨,而不是与国际市场成品油价格直接接轨?

答:2006年国家明确国内成品油价格与国际市场原油价格实行有控制的间接接轨,这次改革继续坚持这个原则,主要基于以下考虑:一是国际市场原油属世界性流通产品,而我国有一半原油需要进口,原油价格不直接接轨,国际市场资源就难以进入国内市场,国内市场供应就难以得到保证。二是近年来国际油价因受基金投机炒作等不正常因素影响,严重扭曲,国内成品油价格与国际市场有控制地间接接轨,将避免国际市场油价大幅波动对国内市场带来的不利影响。三是国内成品油市场需求基本由国内加工能力提供,按国际市场原油价格、加工成本、税收和合理利润确定国内成品油价格,更符合我国国情。

国家将如何使用燃油税收入?

问:国家将如何使用燃油税费改革后形成的税收收入?

答:这次调整税额形成的税收收入一律专款专用,主要用于替代取消公路养路费等六项收费后的支出,补助各地取消已审批的政府还贷二级公路收费,并对种粮农民、部分困难群体和公益性行业给予必要扶持。

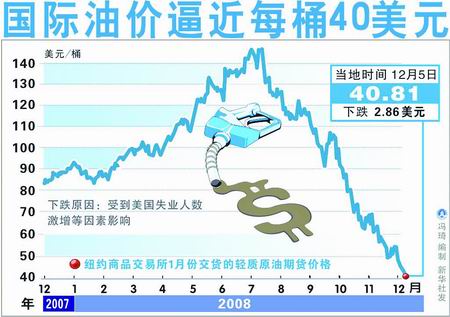

本月5日,纽约市场基准原油期货价格收于每桶40.81美元,与今年7月11日每桶147.27美元相比,跌幅超过72%。新华社发

来源: