��С�ز���˾ҵ�������ǻ����ʵ

����

|

������/�����

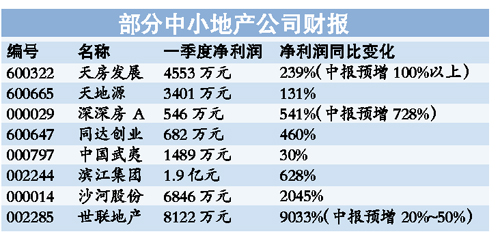

�����ݹ���������С�ز���˾�IJ������ݲ�����ͷ�������ֽ��ʲ����ݾ��п�ָ��֮����������ҵҵ����������Դ�Ի����ʵ����ҵ������������������żȻ�����ؽ϶ࡣ�ܶ���ҵ����ҵ�������������������������Ȳ�һ�£������A��һ����ҵ������5�����ϣ���ҵ����ȴֻ������15%���췿��չһ���Ⱦ�����ͬ��������2.4��������ҵ����ֻ������27%��ɳ�ӹɷ�һ���Ⱦ�����������20������ҵ����Ҳ����������5��������������

����żȻ��ҵ������

��������ҵ��������ԭ��żȻ�������������������������2000����Ԫ��Ͷ�����棬һ����ת����ɳͷ��ij�̳�50%��Ȩ�档�췿��չ���һ�ޣ�һ����Ͷ�����汩����������6700��Ԫ���ϣ�ҵ����Դ������ҵ���챨�Ϻ���������Ƶġ���Ʒ��Ԥ�����нϴ�������������ɳ�ӹɷݣ�ҵ����������һ���Ȳ�����á����۷��ô���ȼ����йأ��������������500��Ԫ����ȥ��ͬ�ڵͳ�һ�롣

�����ٿ��ֽ���������һ�������ݶ��и������ұ�ȥ��ͬ������Ҫ�ͣ���ҵ���ֽ�������沢�����롣���У�ɳ�ӹɷ�һ����ÿ���ֽ�Ϊ-0.27Ԫ�����AΪ-0.069Ԫ���й�����Ϊ-0.06Ԫ�����Դ��ÿ���ֽ����-0.86Ԫ��

�����������С�ز���ҵ��˵��������ҵ�ۺϹ���������ӯ��Ч�ʵľ��ʲ����������������ֻ����ء�������ҵ���ݺܵͣ����߱�10�����ܹ�˾�����������ⲿ����ҵ�������ֹ��ߡ�

���������ӵ�

������Դ֤ȯ����־����Ϊ���ݹ���С�ز��ϰ������ݣ���������֮�£�ȴ��ǧ����������г����������ߵ��أ�����ҵ�ھ�Ӫ�����ж���ȡ�˲�ͬ��Ӧ�Բ��ԣ�ҵ���仯Ҳ�������Է�չ��������С�ز���˾���ֽ��ʲ����������ݾ���и�ɻ�������ϡ�٣�����ɸѡ��ֵ���г��߽��ֵļ�ֵ�ɣ��������ס�

������������մ��̱仯���ƣ�������ֶ���������������������������������ɸѡҵ���������ֽ��ԣ�ĸ��ɣ���������Ϊ��������ҵ�������ߣ���Ҫ�����Դ���

|

|

|

|

��ҵ����

- �� ����---����---�������

- �� ǰ������--��������ɱ��

- �� ����--ǿ��--���ط���

- �� ����ǰ������--������ҩ

- �� ���˲���ǿ��--������ҩ

- �� ��ʪ--���ʪ--������ҩ

- �� ����--������ͻ��

- �� ��Ů�˿��ټ��ʵ����У�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�