����ͨ������������ ���������ڸĸ��

����

|

|

|

|

��������Ҫ��

����1.���������ȶ����ίԱ�ᣬ������ʹ�����в���ҽ����ȶ���ϵͳ�Է��ա�ίԱ����Ȩ�϶���Щ���ڻ������ܶ��г�����ϵͳ�Գ�����Ӷ����ʱ���������Է������Щ������������ϸ�ļ��Ҫ��

����2.�����������ίԱ���������µ������߽��ڱ����֣����ṩ���ÿ�����Ѻ�������������������߽��ڲ�Ʒ������Ľ��ڻ���ʵʩ��ܡ�

����3.��֮ǰȱ����ܵij�������Ʒ�г���������Ұ��������Ʒ���ڽ�������ͨ��������������н��ס�

����4.�����µ��Ʋ�������ƣ�������ͽ��ڻ�����ǰ�����Լ��ķ��ղ�����

����5.������������ҵ�߹�н����мල��ȷ���߹�н���ƶȲ��ᵼ�¶Է��յĹ�����

����6.����������Ӫ�����߷��յ�����Ʒ���ס���Ӫ�����ʽ��ģ���ø�������һ���ʱ���3����Ҫ����ڻ�����ũ��Ʒ���ڡ���Դ���ڡ������������ڵȷ�����������Ʒ����ҵ���ֵ�������˾��

����7.�������ܵ����ϸ�ļල��������������ֽ��������������з��ŵĽ��������Ϣ�����Լ�Ϊִ���������߽��еĹ����г�������Ϊ������ƺͼල��

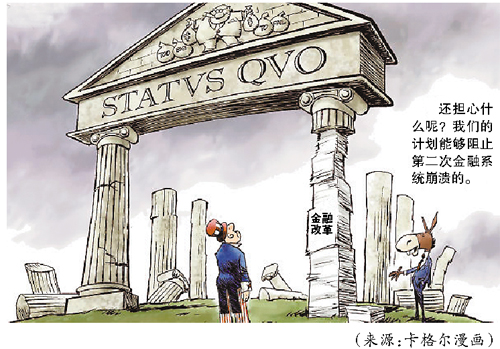

�������»���� �����������Ժ15��ͨ�����հ汾���ڼ�ܸĸ����Ϊ��һ������30��������������Ľ��ڸĸ����Ϊ����ɨ���ϰ���

����������ͳ�����ˡ��°���˵���·������������������ߣ�Ϊ������ǿ��������ȫ�Ľ�����ϵ�춨������

��������Ժ������60Ʊ�ɡ�39Ʊ���ԵĽ��ͨ����һ������

������57����Ʊ��������������Ա�⣬���������ݹ��͵�����Ա˹���ء����ʡ������ݹ��͵�����Ա����ƥ櫡�˹ŵ����ɺ������˹ͶƱ֧�ַ�����

���������·��������������ίԱ�Ὣ���������߽��ڱ����֣��淶�������ڼ�ܷ�Χ�ڵĽ��ڹ��ߡ�

�������⣬�����������ȶ����ίԱ�ᣬ������ʹ�����в���ҽ����ȶ���ϵͳ�Է��գ����������ίԱ���֤ȯ����ίԱ���Ȩ�ޣ���Ȩ��������н��Ʋ��Ľ��ڻ���������������Ӫ���ײ����ϼ�ܽ�������Ʒ��

����������Ҫ��˰����

������������Ժ����30����237Ʊ�ɡ�192Ʊ����ͨ����һ����������Ժ���к������������ڳʽ��°���ǩ�𣬳�Ϊ���ɡ�

�����°���˵���·�����Ϊ����һ������ʵ������ȫ�Ľ�����ϵ��ƽ��·�����ƻ����֡��������Ρ�����Ϊ������������һ�־���Σ���ġ�Ӱ�ӽ��ס���

������Ե������ĸ�������������˽����ٱ�Ҫ��Ϊ�����ֵĴ���������˵����������������˰��Ǯ��ʵʩ�ľ��ô̼��ƻ�������Щ����������Ϊֹ����

�������������ܡ�һ���

�����ĸ���ջ�ͨ��

�������»���� ��������15��ͨ�����հ汾���ڼ�ܸĸ�������ڸĸᆳ����һ�������������ܡ������йؼ��ڵ����£�

����2009��6��17�� �°���������ʽ����ȫ����ڼ�ܸĸ﷽�����ӽ��ڻ�����ܡ������г���ܡ�������Ȩ�汣����Σ���������ʺ����ȷ��湹����ȫ���ߣ������Դ˻ָ�������������ϵ�����ġ�

����2009��12��11�� ����Ժ��223Ʊ�ɡ�202Ʊ���ԵĽ��ͨ���˽��ڼ�ܸĸ����

����2010��5��20�� ����Ժ��59Ʊ�ɡ�39Ʊ���ԵĽ��ͨ���˽��ڼ�ܸĸ����������Ժ�汾��ȣ�����Ժ�汾�����ڼ�ܴ�ʩ�����Ϊ������

����2010��6��30�� ����Ժ��237Ʊ�ɡ�192Ʊ���ԵĽ��ͨ������Ժͳһ�汾�Ľ��ڼ�ܸĸ����

����2010��7��15�� ����Ժ��60Ʊ�ɡ�39Ʊ���ԵĽ��ͨ�������հ汾���ڼ�ܸĸ����Ϊ�÷������ճ�Ϊ�������������ϰ���������ͳ�°���Ԥ�ƽ�������ǩ����һ������

�������ŷ���

������״

���������̶���������

���������ֵ�ĩ��δ��

���������ַ���ʦԤ�ƣ��·������й�����������Ӫ���ס����벿������Ʒ�������ʹ����֤ȯ��˾ӯ���½�10�����ϡ���ô����һ���ڼ���¹�Ի����־�ͷ�����Ƿ����������ĩ�գ�

������ʵ�ϣ����ճ�¯�ķ�����Ȱ°���������������룬�����̶����������������磬�������հ汾�涨�������뽫ũ��Ʒ���ڡ���Դ���ڡ������������ڵȷ�����������Ʒ����ҵ���ֵ�������˾���������ɱ������ʵ��ڡ��������Լ��������ڵ�ҵ����ҵ���г��е����ʺ�Լ������ԼԼռ���и�������Ʒ���������ľų����ϣ���ˣ����������ֻ������һС��������Ʒҵ�������̫��Ӱ�졣

����������������Ӫ�����棬���յ���Э����ǣ���������Ͷ�ʶԳ�����˽ļ��Ȩ���𣬵��ʽ��ģ���ø�������һ���ʱ���3��������һ���ʱ������ɰ���ǧ����Ԫ�Ļ����־�ͷ���ԣ�3����������ζ����Щ�����Կ��ó���ʮ����Ԫ������Ӫ���ס�

�������⣬Ϊ��ȡ���͵�����Ա˹���ء����ʵ�֧�֣�����������ͷȡ�����йض��ʲ�����500����Ԫ�����к�100����Ԫ�ĶԳ���������ر�˰������������˷������ʲ�������˾��ͬ�����Ӱ�졣�����»���磩

����ǰ��

����δ�ܽ���������

�����ĸ����Ч����

�����������������ձ�����43������ѧ�ҽ��е�����֣�����6�����ܷþ���ѧ����Ϊ�����������ش�Ӱ�죬�ߴ�58�����ܷþ���ѧ����Ϊ������ֻ����������һ��Σ�������ķ��ա�

����������ڼ�ܷ���������Щ�����أ����ȣ��������ܶԵ��½��ڷ��ղ����ĺ�۾���������������Ϊ����ʵ���ϣ���ȥ��ʮ�����������������ڰ�����������ʵ�֡������Ρ��Ŀں��£�֧�ַ������ͷ��������ģ��չס����Ѻ����ҵ����������ι��ʽ���Σ��������֮һ�����������ڻ�������ĭ���Ѻ�ϳ�ʱ����ά�ֵ��������ߣ�����ҲΪס���г���ĭ���˴̼����á����⣬�����ʹ�������ѵľ���ģʽҲ���ڽṹ�Աˣ���ƾ���ڼ�ܸĸ��ѱ�֤��Σ���Ӵ˲���������

������Σ��ӹ��ʲ��濴���������ڼ�ܸĸ��δ����������Ͷ���ʱ�������������������羭�úͽ�����ϵ�����ķ������⡣��������Σ�����������ҽ���Σ�����ٵ���ǰ��ŷ��ծ��Σ�������з������Ͷ���ʱ���������Ӱ��Ϊά��ȫ������г����ȶ���ؽ���ǿ���ʲ���Ŀ羳���ڼ�ܣ������������߽��ڼ�ܸĸ����������ġ�

�����ٴΣ����ʽ���Σ��������Ѹ��������ȫ���磬�������������������Ĺ��ʽ�����ϵ���ڸ����Աˣ��Ѿ�����Ӧ���úͽ���ȫ�����뷢չ�������������̵�������Ҫ��һ���Ա�֮�����羭�úͽ�����ϵ���������DZ�ڷ��գ�Σ����δԶȥ��

|

|

|

|

��ҵ����

- �� ����---����---�������

- �� ǰ������--��������ɱ��

- �� ����--ǿ��--���ط���

- �� ����ǰ������--������ҩ

- �� ���˲���ǿ��--������ҩ

- �� ��ʪ--���ʪ--������ҩ

- �� ����--������ͻ��

- �� ��Ů�˿��ټ��ʵ����У�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�