�����£������Ҳ����������ա� ���չ�˾���⸶���մ�Ը�Ƴ�

����

|

��������:������

�������������ٰ�÷

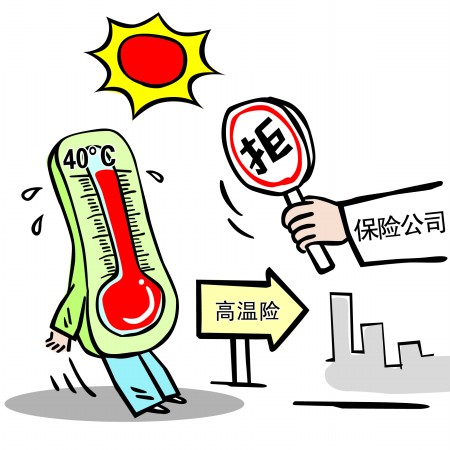

��������ʡ���������ε������ݿˡ������Ȱ��������� ���������ա����뵽���ǵ���Ұ����ô����û��ר����Ը��������Ƴ��������أ�

���������г��Ѽ��������ա�����ֻ�ܡ�����Ͷ����

�������գ����ϱ��ܸ���֮�ࡣ һ Щ�����빺��һ�ݡ������ա����������������ŮʿΪ��������ѯ�����ұ��չ�˾�����õ��Ĵ���һ�����Բ�����ʱû�С�

���������߷�ʡ�Ƕ�ұ��չ�˾���֣�Ŀǰ����һ�ұ��չ�˾��ר����ԡ�����Ƴ��ġ������ա���

����Ϊ�˱�����������������˺���Ʋ����ش���ʧ��һЩ�и��±������������ֻ��ѡ������Ͷ��������ͨ���ۺ��ԡ������ա���סԺҽ�Ʊ��ա����������֣�ת����������Ĺ������գ�ʵ�ָ������Ᵽ�ϡ�

�����е°�������ר�Ҹ����ߣ�������Ŀǰ�г��ϲ���ר�ŵĸ��±��ղ�Ʒ���������Ͷ����ҽ�ƽ������ա�����ҽ�Ʊ��յ��������֣�һ������������µ������¹ʺͽ������գ�Ҳ���Ը��ݲ�ͬ������ɽ������ա����Ᵽ�յ����е���Ӧ�⸶���Ρ���

�������������ڡ�����Ͷ�����ɱ�̫�ߣ��ܶ�����Դ˲����Ͽɡ����е°��������Ƴ��ġ�����˳�ı��ϼƻ���Ϊ���������ṩ�˰���סԺ��������֢������������������������ڵĶ��ؽ������ϣ��ҳ�ŵ����Ͷ�������Ƿ�������⣬Ͷ����������ʱ�������110%�ѽ������ܶ�����ڽ𣬵�һ�ݱ���Ϊ20��Ԫ�ı�����Ͷ��������Ҫ�ɷ�ʮ�ꡢÿ�½ɷ�500��Ԫ��

�������鱣�չ�˾��Ǯ��ܷ��ղ�Ը��

�������߲ɷõ�֪�����չ�˾֮����û��ֱ��Ӧ�Ը��µ����֣������ij���֮�����������Խ綨�⣬���й�ܷ��յĿ��ǡ�

�������������ա������ǿ�������治���⸶�����ָߣ����չ�˾����Ǯ������ҪΪ�˳е��ܴ���⸶���գ���Ȼ����Ը�����ˡ���һλ����ҵ��ʿ�����ߣ���Ŀǰ���г������£�����Խϸ�����÷�ΧԽխ������ǰ��Ҳ��Խ�����ֹۡ��ԡ������ա�Ϊ�������������г������ܸߣ��������������ʵ��ǿ�����ʽ������˺ͻ�����ߺܿ��ܻ��Ϊ�������ա�����Ҫ��Ͷ���ˣ�������������и����չ�˾�����˺ܴ���⸶���ա�

����̫ƽ���ٱ�������˾��ظ���������Ϊ����һ���еĸ��������Ͼ����ޣ�ͨ��ֻ���������£�ȫ�����ص��¶�����ͳһ�������С������ա������IJ�Ʒ���ƹ������϶�Ҳ�����Ѷȣ��ɲ����Բ�ǿ����

�����������������ĸ��������˺��¹ʣ��ܸ����������������������Ⱥܶ�����Ӱ�죬һ�������¹ʣ����չ�˾���ѽ綨���Ρ������������˻�¶����������û�����ౣ�գ�����Ҳû����ȷ�Ƴ��������֡�

|

|

|

|

- ����־�� ���¸ٵ��ӱ���

- ̨���ƻ����Ӧ�м��Ű�

- �������� ��������ô��

- ���ĵ�õ�� ��ʵ�Һܼ�į

- ���ֻ��� ���˷���Ī��ε

- �����ֻ�Ц�� ����ؿ�

- ���ؿ��� �����ҵ�Ψһ

- ��Դ���� ���ٻ�����

- ��ͼƬ�� ��������Զһ��

- ̸��˵�� �˷� ��������

- �����⡿ �������ɰ���ü

- �������� ҹ�� ��į����

- ��ר�⡿ ��Ƭ�ᶯ������

- ������Ѷ�Ϳ��ֻ���־

- ����Ը�� ��Ըǽ�װ���

- ǩ�����ҷ�� ��ϲ����

��ҵ����

- �� ����--��������--��ô��

- �� ǰ������--��������ɱ��

- �� ����--ǿ��--���ط���

- �� ��ʪ--���ʪ--��Ч����

- �� ���˲���ǿ��--������ҩ

- �� ���£��������--���ݣ�

- �� �ݱ����--��ȫ����

- �� ˯�������ݵ����У�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�