新闻中心 > 正文

PMI创新低 中国经济增速降中趋稳

1 2 3

中国物流与采购联合会、国家统计局服务业调查中心1日联合发布的数据显示,6月份中国制造业采购经理指数(PMI)为50.2%,比上月回落0.2个百分点。这一领先指标虽创下年内新低,但仍维持在50%以上,显示当前经济虽仍有下行压力,但经济趋稳的基础正在形成。

喜讯

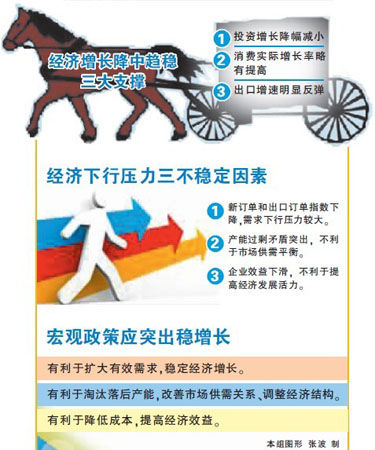

经济增速“降中趋稳”

“三驾马车”支撑预期

国务院发展研究中心宏观经济研究员张立群分析认为,6月份PMI指数继续回落,但幅度明显减小,预示未来经济增长可能降中趋稳。

“而近期稳增长的政策陆续出台,投资增长降幅减小,消费实际增长率略有提高,出口增速明显反弹,这些也支持未来经济增长降中趋稳的预期。”张立群说。

中国物流与采购联合会副会长蔡进在接受记者采访时表示,从整个二季度来看,经济增长率最差的是4月份,此后五六月份向好发展。“根据测算,二季度平均PMI为51.3%,较一季度仅回落0.2个百分点,回落幅度明显收窄,以此判断我国二季度GDP保持在7.5%以上没有问题。”

事实上,6月份制造业PMI回落具有一定的季节性因素,每年6月份往往都会有所回落。历史数据显示,此次回落幅度为除2009年6月外历年中最低,在蔡进看来,这说明经济趋稳的基础正在形成。

值得注意的是,当前经济增速回落除受季节性因素影响外,还具有明显的结构性特征。从地区来看,主要是东中部地区回落,西部地区则呈上升走势。而从企业来看,小企业PMI连续三个月低于50%,6月则出现较为明显的回升;大型企业发展相对较好,一直保持在50%以上。

忧虑

产能过剩致效益下滑

要防通胀也要避通缩

尽管当前经济趋稳基础正在形成,但仍有下行压力。因此,在关注稳定市场需求的同时,还要密切关注经济发展中的各种不稳定因素。

首先,新订单和出口订单指数进一步下降,均低于50%,揭示最终需求下行压力较大。其中,6月新订单指数为49.2%,比上月下降0.6个百分点,说明整体需求依然偏弱。同期,新出口订单指数下降2.9个百分点至47.5%,降幅扩大,反映我国未来两个月的实际出口可能走低。

在中金公司宏观分析师彭文生看来,与金融危机时期不同,近期总需求不是急剧下降,而是持续几个季度放缓,且自主增长动能仍有较大的下行压力,值得警惕。

其次,产能过剩矛盾突出,不利于市场供需平衡。不仅制造业新订单指数与生产指数两者差距达到2.8个百分点,与此相应的产成品库存指数创下今年新高,达到52.3%。

蔡进强调:“未来政策走向不仅要稳定需求,还要淘汰落后产能,否则相当一部分行业价格下行,对整个经济运行动力有一定影响。”中国银行也在发布的季度报告中指出,产能过剩可能成为未来一段时间我国面临的主要矛盾。

此外,受原油等大宗商品价格回落带动,制造业购进价格指数持续回落,尤其是最近两个月回落明显加快。6月份已回落到41.2%,创历史新低。这一方面说明通胀压力减轻;另一方面则说明部分企业的生产价格偏低。

这直接导致了企业效益下滑,不利于提高经济发展活力。据国家统计局统计,5月全国规模以上工业企业实现利润3909亿元,同比下降5.3%,降幅较4月份扩大3.1个百分点。专家提醒,当前情况下,既要防通胀也要避通缩。

调控

政策突出稳增长保效益

保下半年经济稳定向好

针对经济增速回落的形势,有针对性的预调微调政策力度已明显加强。专家建议,政策取向应突出“稳增长、保效益”,进一步促进经济趋稳基础形成,确保下半年经济稳定向好发展。

在摩根士丹利大中华区首席经济学家乔虹看来,随着货币政策的起效,预计三、四季度中国经济增速将出现反弹。不过,这需要建立在充分的政策反应的基础上,仅凭经济自身的动能难以达到。

不少专家认为,现阶段下调存款准备金率的边际效用已开始递减,还需通过加快利率的调整步伐来扩大市场有效需求。未来通胀压力的减轻,也为货币政策创造了空间。同时,继续落实好结构性减税政策,减轻企业税负,对于改善企业生产经营环境,促进企业转型升级,促进实体经济发展将发挥重要作用。

汇丰银行董事总经理兼大中华区首席经济学家屈宏斌一直认为,在货币政策之外,财政宽松政策和开放更多部门给民间投资应尽快得以全面落实来稳增长。

蔡进指出,未来“稳增长、保效益”应着眼于“三个有利于”:即一要有利于扩大有效需求,稳定经济增长;二要有利于淘汰落后产能,改善市场供需关系、调整经济结构;三要有利于降低成本,提高经济效益。 据新华社

纵深

增速尚处正常区间

潜在增长率十年将降一个百分点

在欧债危机充满变数、美国经济增速放缓的大背景下,中国经济何去何从?特别是2011年以来,中国经济增速连续5个季度回落,加重了一些人对中国经济的担忧。

“中国经济增速并不是特别值得担心的问题,目前的增速在正常区间内。而且从长期看,中国工业化、城镇化进程尚未完成,中国经济的长期增长有着巨大潜力。”北京大学副校长刘伟认为。

经济学家们普遍认为,尽管二季度中国经济增速将会比一季度的8.1%继续回落,但仍然处于目标区间。“十二五”规划对中国经济增速提出的目标是年均增长7%,今年政府工作报告提出今年经济增速目标是7.5%。

经过改革开放30多年的发展,中国经济的总量已今非昔比,所处的发展阶段也大不相同。去年中国GDP已超过47万亿元,而改革开放初期仅3600多亿元,经济增长每1个百分点的分量大不相同。据北京大学中国国民经济核算与经济增长研究中心的研究,随着劳动力等要素成本不断上升,环境压力不断加大,中国经济潜在增长率每十年会下降1个百分点,应属正常。据新华社

分析

通胀压力减轻

存准率很快将下调

“中国的制造业仍然处扩张状态,中国经济趋稳的基础正在形成。”昨日,澳新银行大中华区首席经济师刘利刚在接受本报记者采访时表示,未来一段时间,中国经济将出现较明显的反弹。同时,由于通胀压力正在不断减轻,预计央行很快将下调存款准备金率。

制造业仍处扩张状态

刘利刚说,6月PMI指数表明,中国制造业仍然处于扩张状态。而中国物流与采购协会也称,结合历史数据来看,PMI指数本月回落具有一定的季节性,每年6月份往往都会有所回落,今年回落幅度为历年最低,显示经济趋稳的基础正在形成。

从库存指标来看,产成品库存与上月相比基本持平,但原材料库存出现了3.1个百分点的上升,这表明企业在利用近期的价格下跌开始采购一些原料。刘利刚认为,这表明经济整体下滑势头开始明显减缓。

货币政策可能持续放松

刘利刚认为,未来一段时间,随着货币政策和财政政策的发力,中国经济将出现较为明显的反弹。同时,购进价格指数连续第三个月下降,进一步下滑至41.2的水平,这表明通胀压力仍在不断缓解。通胀压力不断减轻,央行将很快下调存款准备金率,以保证中国经济能够在下半年出现快速的周期性反弹。刘利刚认为,与降息相比,降低存款准备金率将直接增加市场流动性,更可直接鼓励银行增加信贷规模。同时,由于中国的实际利率仍然偏低,因此短期内降息的可能性并不大。

刘利刚认为,中国经济尽管面临困难,但很多内外部的积极因素已经开始累积,如货币政策可能持续放松、财政政策的支持力度不断加大、欧洲局势的超预期扭转等。

中小企业复苏路相对艰难

6月中国官方制造业采购经理指数(PMI)为50.2。而汇丰银行6月21日发布的数据显示,6月中国制造业PMI初值为48.1,降至七个月以来最低,处于荣枯线之下。

中国官方PMI和汇丰PMI初值出现偏差反映了什么问题?国务院发展研究中心金融研究所副所长巴曙松分析说,出现偏差的原因主要在于双方在调查样本上有很大的不同。官方数据涵盖的样本数量大约有800家企业,而汇丰只有400家。同时,官方PMI样本更多涵盖了经济中重要的国有部门和大型企业,而汇丰的样本数据主要来自中小企业。

巴曙松说,这两个指数出现偏差也反映出了中小企业的复苏道路也许比大型企业更艰难,国有大型企业与中小企业在持续宏观调控下经营状况出现了差别。对此,巴曙松建议,对于稳增长的政策可以进一步加大减税政策力度,以支持实体经济。信贷方面,则可以扩大贷款利率下浮幅度,改进银行信贷投放约束指标以提升放款能力,还要支持居民的首套住房消费贷款。记者 梁龄 实习生 陈诚

股市

PMI走低

A股短期反弹高度受制

6月中国制造业采购经理指数PMI为50.2%,创7个月来低点。业内人士认为,这显示经济还在探底途中,对2200关口的反弹高度构成制约,对大宗商品市场也将形成一定利空。

中报行情或因PMI受挫

“6月份的PMI与市场预期基本一致。”广发证券分析师王立才表示,6月中旬以来,A股市场持续下跌在相当程度上是受汇丰PMI数据不理想拖累,虽然官方PMI数据仍在“荣枯线”上方,但创7个月来新低,显示国内经济探底尚未结束,不利于A股市场信心的提振。不过,管理层或因此采取必要措施,政策进一步放松,这有利于A股市场。

海通证券分析师舒菱认为,虽然5~7月份向来是国内制造业的淡季,但6月份PMI数据逼近荣枯线显示经济下滑有加速迹象,这也是为何管理层近期频频出台相关政策稳定增长的根源。而从现在的情况看,经济形势可能超出了市场的普遍预期,未来或许会有更多的经济政策出台以稳定经济增长,这将对股市构成中长期利好。

不过,舒菱认为,6月份欠佳的PMI数据会直接影响即将到来的中报行情,A股市场持续的反弹动能会受到影响。短线来看,沪指仍将在2200~2250点震荡整理,建议投资者将仓位维持在4~5成。

板块分化将进一步加大

PMI的进一步回落将加大A股市场的板块分化。海通证券分析师舒菱指出,尽管6月份PMI数据整体下滑,但纺织服装、食品饮料等行业的产量及订单量均稳步增长,行业生产指数仍稳定在60%以上。PMI下滑引发消费品价格回落,将刺激消费,食品饮料、家用电器、百货零售板块将因此受益。同时,随着主要原材料购进价格指数的大幅下滑,机械制造、交运设备等下游产业的成本压力将减轻,从而对相关公司的业绩带来正面影响。不过,经济增速放缓将降低市场对有色金属、能源、化工等上游原材料产业的需求,削弱相关上市公司的议价能力。

广发证券分析师王立才则认为,6月份大型企业整体PMI数据高于50%;中型企业则在50%附近徘徊;小微型企业则明显低于50%,显示出中小企业在经济增速放缓的过程中受到的冲击更大,结合上市公司已公布的中报预告分析,中小板和创业板公司上半年的整体经营情况很可能低于市场预期。于是,具有行业领先优势的龙头股或主板蓝筹股的安全边际将更为明显。

大宗商品难改中期弱势

“当前大宗商品的成交量基本与短期内的实际需求量相吻合,若PMI继续下滑,国内绝大多数大宗商品价格难以企稳回升。”国联期货分析师王跃指出,尽管受欧盟峰会利好刺激,石油、贵金属等大宗商品价格在上周五出现大幅反弹。不过,从中期看,作为全球商品的主要买家,中国进口全世界60%以上的铁矿石、40%以上的铜、80%的大豆,中国经济增速的放缓,意味着商品市场短期内弱势格局难改。

从具体投资品种的走势看,有色金属与经济形势密切相关,后市应该会维持震荡走低的格局,反弹高度有限,2010年低点能够作为底部区域参考。农产品进入高价时代的趋势不会改变,豆粕等强势品种目前仍相对看好。 记者 李扬帆

|

|

|