券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年4月22日目录

►重磅品种陆续登场,疫苗行业景气度望持续高企(兴业证券)

►半导体材料产能大幅扩张,这些企业有望受益!(东莞证券)

►一季度白电需求和消费升级有看点,强者恒强(中金公司)

►可持续高成长潜能足够,再次战略性重仓名酒龙头(中金公司)

►自动变速箱迎国产化拐点,行业整体有望受益(国联证券)

1.重磅品种陆续登场,疫苗行业景气度望持续高企(兴业证券)

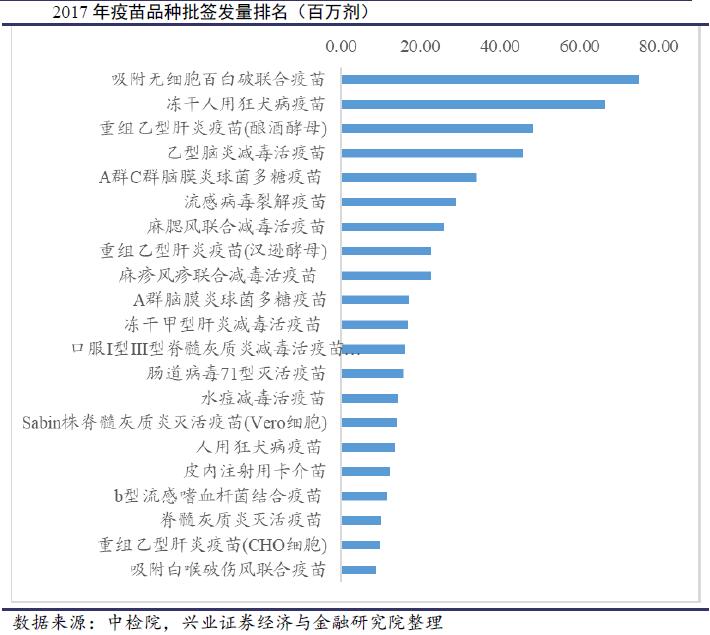

2017年整体疫苗批签发量合计达5.77亿剂,同比增长5%。随着多个重磅产品上市(包括HPV疫苗、13价肺炎疫苗等),兴业证券预计未来整体批签发量有望持续保持平稳增长。

从品种来看,根据统计数据显示,2017年有19个品种的批签发量超过1000万剂,其中大多数都是一类苗,前19个品种批签发总量占整体批签发量比例达到91%。其中批签发量排名第一是无细胞百白破疫苗,批签发量高达7485万剂,占比13%,排名前3的品种批签发量合计占比达到33%,前15个疫苗批签发量合计占比达到80%以上。

从供给端来看,近年来,随着多个重磅疫苗品种(包括多联多价苗和新型疫苗等,绝大多数是二类苗)相继获批,公众对疫苗可及性得到满足。从需求端来看,随着居民可支配收入的增长、预防疾病意识的提升等多个因素叠加,二类苗接种率有望实现较快提升。根据上文所述,一类苗是基础,二类苗是主要利润来源,未来重磅疫苗品种有望驱动疫苗行业快速发展。

兴业证券指出,通过对重磅品种市场空间进行测算(假设接种率达到5%),多联苗如五联苗(2010年上市)、四联苗(2012年上市)、二联苗(2014年上市)市场规模有望达到21亿元、10亿元、15亿元、多价苗如13肺炎疫苗(2016年上市)市场有望达25亿元。新型疫苗如4价HPV疫苗(2017年上市)和2价HPV疫苗(2016年上市)市场有望达69亿元、28亿元(假设接种率为1%)。此外,批签发量排名居前的人用狂犬疫苗、乙肝疫苗、脑膜炎疫苗、流感疫苗、水痘疫苗、Hib疫苗、脊灰疫苗等12类疫苗基本已实现自给自足,国内企业几乎占据所有份额。

A股市场上,随着多个重磅疫苗产品上市,行业有望保持较高景气度。兴业证券建议关注相关疫苗个股如康泰生物(300601.SZ)、沃森生物(300142.SZ)、智飞生物(300122.SZ)、长生生物(002680.SZ)、华兰生物(002007.SZ)、长春高新(000661.SZ)、未名医药(002581.SZ)等。

2.半导体材料产能大幅扩张,这些企业有望受益(东莞证券)

东莞证券指出,在半导体材料领域,由于高端产品技术壁垒高,国内企业长期研发投入和积累不足,我国半导体材料在国际分工中多处于中低端领域,高端产品市场主要被欧美日韩台等少数国际大公司垄断。国内大部分产品自给率较低,基本不足30%,并且大部分是技术壁垒较低的封装材料,在晶圆制造材料方面国产化比例更低,主要依赖于进口。另外,国内半导体材料企业集中于6英寸以下生产线,目前有少数厂商开始打入国内8英寸、12英寸生产线。

半导体材料主要应用于集成电路,东莞证券认为,随着《国家集成电路产业发展推进纲要》等一系列政策落地实施,国家集成电路产业投资基金开始运作,中国集成电路产业保持了高速增长。2017年中国集成电路产业销售额达到5411.3亿元,同比增长24.8%,预计到2020年中国半导体行业维持20%以上的增速。目前大基金第二期方案已上报国务院并获批,正在募集阶段。大基金二期筹资规模有望超过一期,预计在1500~2000亿元。按照1:3的撬动社会资本比例,一期加二期总规模预计超过1万亿元,这将带动国内集成电路产业加速发展。

根据SEMI统计,在2017~2019年间,预计全球新建62条晶圆加工产线,其中在中国境内新建数量达到26条,其中2018年,中国大陆计划投产的12寸晶圆厂就达10座以上。半导体制造每一个环节都离不开半导体材料,对半导体材料的需求将随着增加,上游半导体材料将确定性受益。

2017年我国芯片进口额为2601.16亿美元,同比增长14.6%;2018年1~3月,我国芯片进口额为700.48亿美元,同比大幅增长36.9%。东莞证券指出,近十年我国第一大进口商品都是芯片,贸易逆差逐年扩大,2010年集成电路贸易逆差1277.4亿美元,而在2017年集成电路贸易逆差增长到1932.4亿美元。如此大的贸易逆差反映出我国集成电路市场长期严重供不应求,进口替代的市场空间巨大。

东莞证券重点推荐上海新阳(300236.SZ)、江化微(603078.SH)、飞凯材料(300398.SZ)、雅克科技(002409.SZ)、晶瑞股份(300655.SZ)、江丰电子(300666.SZ)。

3.一季度白电需求和消费升级有看点,强者恒强(中金公司)

AVC监测2018年一季度家电零售市场显示,白电需求增长较好,其中空调量价齐升,零售量、零售额同比增长9.5%、14.9%;冰箱、洗衣机在平均销售价格(ASP)提升的带动下零售额分别同比增长10.5%、8.4%。

中金公司指出,空调内销出货量依然增长较快,2018年1~2月增长了24.8%,线上零售额同比大幅增长58%,ASP同比增长11.9%。龙头公司零售情况分化并不大。格力、海尔安装卡增长略快于行业,美的受到去年高基数的影响,2018年一季度安装卡增长暂时不及行业。目前渠道库存正常:当前临近夏季旺季销售,渠道库存充分准备,处于较高的水平,但相比历史最高峰依然有差距。

分产品类别看,2018年一季度,冰箱、洗衣机市场,海尔表增长明显高于行业,西门子增长明显不如行业。这表明,海尔依托卡萨帝高端品牌,继续抢占高端市场份额;大型厨房电器零售额略有下滑。从油烟机燃气灶套装零售均价看,高端品牌的老板、方太均价提升乏力。华帝、美的ASP继续大幅提升;彩电市场中TCL量价齐升,特别是在线上市场。TCL零售均价目前已经接近海信。夏普的增长依然很快,但主要通过降价促销实现,ASP下滑幅度大。

海通证券则指出,对于家电板块2018年一季度的业绩表现,判断白电龙头业绩确定性仍强,格力电器、美的集团以及小天鹅A均有望实现20%以上的净利润增长,回调之下龙头更显价值。此外判断浙江美大及华帝股份2018年一季度归母净利润均有望实现40%以上的增长,并且全年自身高成长逻辑依旧,周期穿越能力强。

海通证券判断在市场对未来业绩确定性有一定担忧的情绪下行业整体估值有一定压力,但认为板块的成长性以及龙头业绩确定性并未受损,继续看好行业整合趋势及成长性依旧的白电行业,坚定看好美的集团(000333.SZ)、小天鹅A(000418.SZ)、格力电器(000651.SZ);看好在细分板块中受益集中度及渗透率快速提升,个股成长逻辑鲜明的欧普照明(603515.SH)、荣泰健康(603579.SH)、浙江美大(002677.SZ)。

中金公司推荐格力电器、苏泊尔(002032.SZ)、欧普照明。

4.可持续高成长潜能足够,再次战略性重仓名酒龙头(中金公司)

中金公司认为,过去三年名酒的持续增长基本来自放量和结构升级,特别是次高端品牌提价更少,放量主要流向新消费群,高端酒的成长来自积极的人群扩容,不具备显著的周期性。

2017年上市公司平均28%的营收增速显著超越非上市公司8%的营收增速,一线龙头和次高端品牌的增速显著超越行业平均增速10~20%,行业结构化和品牌化的高质量增长显著。

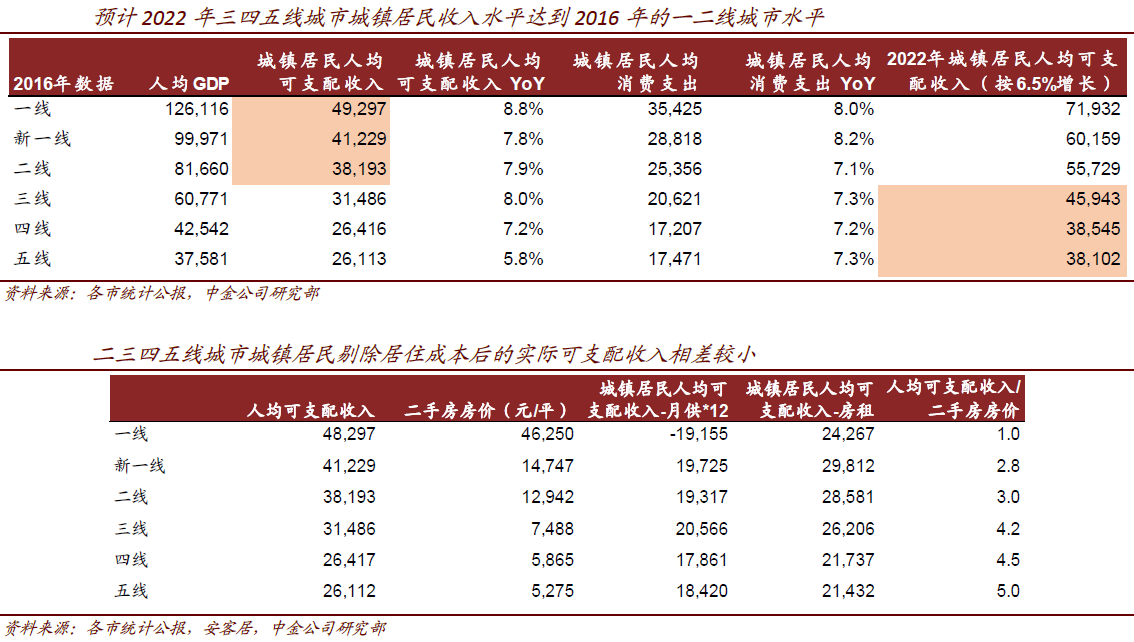

中金公司认为,名酒的放量增长具备市场可拓展空间的可持续性。名酒销量增加大部分流向三四线城市,少部分通过二线城市消化,这部分人口占比中国总人口的80%以上,特别是次高端300~800元价位已经成为三四线部分消费者的日常宴席消费首选,次高端以上白酒销量占比只有1%,未来7~8年预期还有10倍放量空间。

中金公司认为,三四线城市居民的真实可支配收入持续增长,消费能力持续提升,消费需求会呈现爆发性增长。5年后三四线居民的收入水平可以达到今天一二线居民水平,而扣除住房开支的真实可支配收入会显著超越今天的一二线城市居民,次高端白酒将享受更强的放量空间,也是全国大众商务市场的首选价位。而一线名酒将持续主要通过发达地区和一二线城市放量,持续提价不利于其客户群拓展。

中金公司建议再次战略性重仓次高端和高端名酒龙头,大众升级正在带来历史性的机遇,消费群扩容构成了名酒可持续增长的基石。重点看好贵州茅台(600519.SH)、水井坊(600779.SH)、舍得酒业(600702.SH)、山西汾酒(600809.SH)、今世缘(603369.SH)、泸州老窖(000568.SZ)、口子窖(603589.SH)、古井贡酒(000596.SZ)、老白干酒(600559.SH)。

5.自动变速箱迎国产化拐点,行业整体有望受益(国联证券)

自动变速箱过去十几年渗透率快速提升,但发展很不均衡,自主和合资车差距较大。合资车企由于掌握自动变速箱供应渠道,同时拥有品牌优势,在过去十几年自动挡渗透率快速提升。最新数据显示美系、法系、德系合资车自动变速箱渗透率普遍超过80%,而自主乘用车自动挡渗透率仅为27%,严重低于合资车的发展水平。在自主乘用车产品升级过程中,自主自动变速箱渗透率提升空间巨大。

国联证券指出,按照目前自动变速箱渗透率的提升速度,2020年自动变速箱渗透率有望超过70%,国内自主乘用车销量有望超过2800万辆,匹配自动变速箱的传统乘用车接近2000万辆,自主变速箱市场空间有望超过700亿元。同时,按照目前的自动变速箱渗透率提升速度,未来几年国内自动变速箱仍然存在较大的需求缺口,未来5~7年行业增长确定性高。

在自主乘用车自动变速箱渗透率快速提升的大背景下,国产自动变速箱既有市占率提升的逻辑,长远看也有国产化替代的逻辑。供需错配的格局下,国产AT\CVT\DCT变速箱均将快速发展。DCT以整车厂生产居多,整车厂综合考虑了技术壁垒和开发难度。CVT及AT则出现了几家相对独立的变速箱企业。国联证券认为大部分国产变速箱企业均有望在自主自动变速箱渗透率提升的浪潮中受益。

此外,由于国产自动变速箱企业的冲击,为更好的占领市场和降低成本,外资变速箱企业产能和零部件配套也将向国内转移。国内独立第三方变速箱企业和变速箱产业链配套的相关标的迎来发展良机。变速箱产业链上的核心零部件主要由外资把控,国内供应商在液力变矩器、离合器、油泵、齿轮上有所突破,但核心零件液力变矩器性能和效率目前仍然难以和外资相比。在油泵和齿轮方面,国内技术相对较为成熟。从产业链的角度,国联证券看好变速箱齿轮带来的投资机会,主要有两个原因:一是国内变速箱企业产能迅速扩产上量带来的配套机会;二是国外变速箱产能加速向中国转移,零部件本土化带来的配套机会。

国联证券重点推荐CVT+AT自动变速箱供应商万里扬(002434.SZ);AT变速箱供应商双林股份(300100.SZ);自动变速箱齿轮配套厂家双环传动(002472.SZ)、精锻科技(300258.SZ)。

更多猛料!欢迎扫描左方二维码关注新浪新闻官方微信(xinlang-xinwen)

推荐新闻

- 【 新闻 】 女研究生发“精日”反华言论 厦大回应

- 【 军事 】 出鞘:中国在南海如何对抗美国濒海舰

- 【 财经 】 内蒙古网站早前发文 专家力挺鸿茅药酒

- 【 体育 】 NBA-周琦首秀火箭2-0 詹皇46分骑士胜

- 【 娱乐 】 贾静雯小女儿Bo妞本名首曝光!

- 【 科技 】 真正的出路:重读任正非2012实验室讲...

- 【 教育 】 上外回应专四泄题:一经查实严肃追究

违法和不良信息举报电话:010-62675637

举报邮箱:jubao@vip.sina.com

Copyright © 1996-2018 SINA Corporation

All Rights Reserved 新浪公司 版权所有