��������������������������ƶȸĸ�������ϡ� �����η��䡱�������������ͼ�� | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2006��07��12��10:09 �Ϸʱ�ҵ��-�������� | |||||||||||||

|

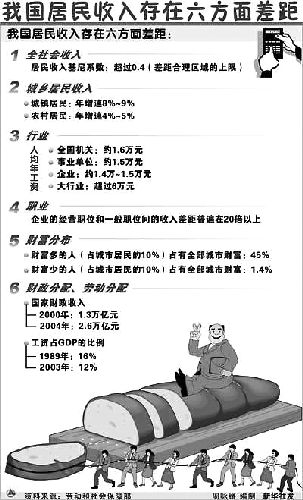

����5��26�գ��й���������Ǻ������������ξֻ��飬ר���о��ĸ���������ƶȺ淶���������������⡣����ָ����Ҫ��ֺ����ư��ͷ���Ϊ���塢���ַ��䷽ʽ����ķ����ƶȣ���ָ�������Ҫ�ذ����ײ�����䣬�ھ��÷�չ�Ļ����ϣ�����ע����ṫƽ����������������������֣��Ӵ��������������ȣ�ʹȫ�����������ܵ��ĸ↑�ź���������ִ�������ijɹ���

����֪����ʿ���й������ܿ���¶˵��Ŀǰ��������ز��ź�ר�������ݻ��龫������������������⡣���У����η����Ϊ�о����ص�֮һ���ڶԲ��Ͻ�����˼·�� �����й�ר�ұ�ʾ��Ŀǰ�ҹ��Ļ���ϵ���Ѿ��ӽ�0��5��ƶ�������������أ�ƶ�����Խ��Խ�� ���������ڿ�������������ⲻ��������ȶ�������ʵӰ�죬���ҶԹ��÷�չӰ���������˵��������������Ѿ���Ϊ�ƽǰ���������и���ì�ܵ���Ҫ���ס��ڵ�ǰƶ��������������£�ǿ�����η����ڵ�ǰ��Ϊ��Ҫ���������Ƽ���ѧ����ѧԺ�����ڽ��ܼ��߲ɷ�ʱ��ʾ�� ��������������������� ������������������������һ����Ҫ���־��Ƿ�ӳ����������״���Ļ���ϵ�������������������ڽ��ܲɷ�ʱ¶���ҹ��Ļ���ϵ��1981����0��288��1990��0��343��1999��0��397�����������ͺ����������0��4���ϵ�ˮƽ��չ��2003��ﵽ0��46��������ӡ� ��������ָ������20���ͳ����������ѧ�һ��ᴴ���������жϷ���ƽ�ȳ̶ȵ�ָ�ꡣ���Ϲ��й���֯�涨��һ�����Ļ���ָ����������0��2��ʾ�������ƽ����0��2��0��3��ʾ�Ƚ�ƽ����0��3��0��4��ʾ��Ժ�����0��4��0��5��ʾ������ϴ�0��6���ϱ�ʾ���������⡣ ���������ڣ����ܸ����о������������������죬����ʶ�ǣ��ҹ�����ϵ���Ѿ��ӽ�0��5����������������ǡ� �����й�����ϵ��Ϊ����ô�� ���������ڷ���˵��Ŀǰ�ҹ��������������ڳ���֮�䣨��������������2005��Ϊ3��2��1��ȫ���������60�����ϳ����ڴˣ�������֮�䣨�����������е������࣬������бʽ��չս��ʵʩ������һ��������ҵ֮�䣨�����ݱ�������2000�굽2004�꣬4�����ҵ���������1��6������ȫҪ������������������������������֮�����5��10�������ײ�֮�䣨������ߵ�20��Ⱥ������룬��������͵�20��Ⱥ��������33������ ���������ڵ���ʵ�ǣ��ҹ���������ˮƽƫ�ͣ��Ѿ��Թ������������Ӱ�졣���������߷���˵����ƶ��������Ӿ�������������ԡ����ֲ�ƽ��IJƸ�����ṹ���������������������������Ϊ������ײ���������ͣ�������ײ���������ߣ����������ּ����ڸ�����ײ�Ľ���ǣ���Ǯ��IJ�ȥ��Ǯ�ٵ�ûǮ�� ��������Ŀǰ�й����÷�չ��״���������ڷdz��б�Ҫǿ�������η��䣬�ⲻ������ΪĿǰ���ڵ�ƶ��������⣬����Ҫ���������½��跽�档����������Ҫ��һ����������ƶ���˿ڣ���������������ĸ��ơ����������Ƶȶ��dz��б�Ҫ�������������־ȼ�˾˾������ҫ���ܡ��й������ܿ����ɷ�ʱ��ʾ�� ������ν�������η��䡱�� ������ôʲô�ǵ����η��䣿Ϊ�������еġ�һ�η��䡱�͡����η��䡱����ѧ�߰ѡ�������ҵ���ơ���Ϊ�����η��䡱���ơ� ������˼ΣίԱ������ȷ��ʾ��Ҫ��С�Ƹ���࣬��Ӧ�������η��䣺���η���һ��Ҫ��Ч�ʣ�����Ҫ����Щ��֪ʶ�����ڴ��²�Ŭ���������˵õ���������꣬���ȸ�ԣ���������η���Ҫ����ƽ������Ӧ������˰�յ��ֶ�����������Ⱥ�壬����ȫ�桢ϵͳ���ʶȡ���ƽ����Ч����ᱣ����ϵ�����η���Ҫ��������Σ�������Ӧ������Ը�Ļ������ó��Լ��IJ��ֲƸ����������˸������������ҽ�Ƶ������� ������ô������ʵ����У��ж��ٸ����ó����Լ��IJƸ�������С����η��䡱���أ� �������ҹ�������ҵ������ֻ�൱��������1��400 ������һ�����ҡ�һ�����壬����£���Դ�ѷ������£����Ҳ�����£�����µ���ȱ����������Ĺػ����ͺñ�һ�Ҵ���������ǧ�ˣ�ͻ�����ˣ����ٲ��⣬�����ּ�ֵѡ����ǰ������һ���˳�ûҲ��������һ���ˣ�������������Dz���սʤ�ġ����ӱ��O���ܲ�������ܼ��߲ɷ�ʱ���������Լ��Դ�����ҵ�ļ��⡣ �������˽⣬�O�����Է��ز�ҵΪ��ҵ�����ǽ������Ļ������Ρ��߿Ƽ�����װ��������װ����ҵ��������ҵ�����ʲ���80��Ԫ�Ĵ�����Ӫ��ҵ���š���1995�꿪ʼ�����O�Ŷ���������ۻ���1��Ԫ������ʧѧ��ͯ��3�������O�ŵ���Щ�����Ҫ����֧�ִ��ټƻ���ϣ�������Լ���ƶ�����֡����к��������Ļ���������������ȷ��档 ���������ͬʱ����һ��ʱ����������һ��������Ϊ�������ǵ�ע�⣺�ݹ��ҷ���ί�й���ʿ¶˵�����ڹ���ע��Ǽǵ���ҵ����1000��ң����й�������¼�IJ�����10��ң�99������ҵ����û�в���������� ����������Ϊ��������Dz�ȷ�ġ���Ȼ���������������û�н��й�ͳ�ƣ������˽��ҵ��������״����ƣ���ҵ���˵ľ���Ӧ��ռ50����������ҫ˾�������ߣ��ҹ��Ĺ�����ҵ����Ӫ��ҵʵ�����кܶ������������Щ����û��������¼��������ҵ��ר�����й��沿����ר����Ǯ�����������ǵĹ�����ҵ�ⷽ�����ʶ�Ƚϲ��ע��ͳ�ƣ���ע�ⷢ����Ϣ�� �������ܾ�����ҵ�ı����Ƕ��٣����Ǻ�����ȣ��ҹ�������������ȷ��һ����������ʵ������ҫ˾��������ṩ����һ�����֣������ľ�����ÿ�궼��2000�ڵ�3000����Ԫ֮�䣬������ݸߵĴﵽ6000����Ԫ���ۺ������Լ4��8���ڣ��� ����������������ͳ�ƿ���2005������������ֱ�ӽ���������30�ڣ�����������������֯�ľ������Լ60���ڡ���������ÿ��ľ������3000�ڼ��㣬�ۺ������2��4���ڡ������Ĵ��ƹ�ģ��ȣ��ҹ�ÿ��ľ�����ֻ��������1��400�����dz�������ҫ˾������˵�� ����Ŀǰ����������160�����Ӫ����֯�����յ��ʽ���6700����Ԫ��ռȫ���ǣģе�9����2003�������˾���2410����Ԫ�����ƹ���������˾��ƿ�460��Ԫ��ռ�����˾��ǣģе�2��17�������й�Ŀǰ��Ӫ����֯28������ƿ�ռ�ǣģе�0��05����2002���˾��ƿ�0��92Ԫ��ռ�����˾��ǣģе�0��012���������л������ܻ�ͳ�ƣ��ҹ�ÿ��ľ�����Լ75�����Թ��⣬15�������й��ĸ��ˣ�10������ƽ����ա��ҹ�־Ը��������ʰ�Ŀǰ4000���˼��㣬Ϊ3����������Ϊ44���� �������������η������ǹ�ע�˺ܶ��꣬��һֱ�����ڻ���������̵Ķ̰塣�е���ҵ�����������Ŀǰ���߷��ɲ���λ����û���γ�ϵͳ�����ƣ����������˰�ȶ���Ҫ�ĸ���Ͷ�����ᱣ�ϲ��Ͷ���ѧ�о���������Ī���о�Ա�����ߡ� ������Ӧ�����µľ���˰�ռ������ �����������н��д��ƾ���������й���ҵ��˵�������˰�����⣬һֱ��һ���ᵲ�ڡ����ơ�֮·�ϵ�բ�š� �����ҹ���1994�궨�µ�3������˰���˰���涨����ҵ����˰����˰�����ڹ��桢�ȼ��Եľ������������˰���ö�3�����ڵIJ��֣����������������ƹ�����֯�ľ�����û�г���Ӧ��˰���30���IJ��֣���������� ���������磬һ����ҵ��ȵ�Ӧ��˰���ö�Ϊ1000��Ԫ���������ҵ���130��Ԫ���������˰���ö�3������������ֻ��30��Ԫ�ľ���ȿ���������˰���ߡ�������ҵ����130�����е�100����Ȼ��Ҫ����33����˰������˰��������ҵ��Ҫ֧��163��Ҳ����˵����ҵ���100����öཻ33���˰��������ҫ˾�������ߣ��������еĹ���ʵ�е���˰ǰȫ�⣬�еĹ����ǰ���30�����⣬�еĹ��Ұ���50�����⣬����1969���˰��������������ҵ��������˰������11�������ҹ�����ҵ����˰��3��������3��������˰���ߣ��������ܸ���ҵ��������˰�ռ��⣬��Ҫ��������ľ���֧��˰�ѣ����Խ�࣬��˰Խ�ࡣ��ʵ�����Dz�������ҵ��������ˣ������������ڹ��ڵ���ʵ��������������Ƚϣ��ҹ�1994�궨�µ�3������˰����Ѿ����ͣ�Ӧ�����ˡ� ������˰�ռ�����������Ҫ������Ҫ�����ı������ɷ�����ߵ�10�����߸���һ�㡣������ҫ˾������������ȫ���ֱ�Ӷ����˵�Ͷ��ƫ�٣�һ��������������������Ͷ��ƫ�٣���һ�������������Ͷ���ƫ�ͣ�������ƫխ��ȥ�������ʾ���еĵط����¶���û�еõ�������������ô����Сƶ������ء��� ����������ҫ˾�������¶��Ŀǰ�����������ƶ�������ҵ�ٽ��������ƽ����ɵ�ͬʱ��Ҳ��ͬ��˰����Э�̽����Ⱦ����й���ɫ���ַ���һ���Ĺ��ʹ�����һ��˰�ռ�����ơ����ͬʱ����������������һ��������Ϣ���ģ��Լ�ǿ������Ϣ�Ĺ������þ�����ֱ�Ӷ���Ҫ��������ʵʩ������ �����������㣩 �������ݡ��й������ܿ�����

����

| |||||||||||||

|

��֧��Flash

|

| ������ҳ > �������� > ������� > ���� |

| |||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

����������������������绰��010-82612286��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved ���˹�˾ ��Ȩ���� |