|

|

|

|

您会如何投资理财http://www.sina.com.cn

2007年03月28日09:02 解放日报

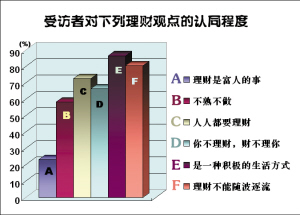

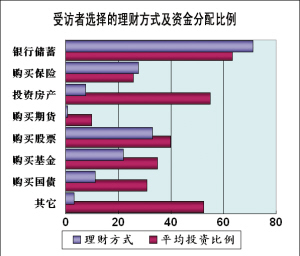

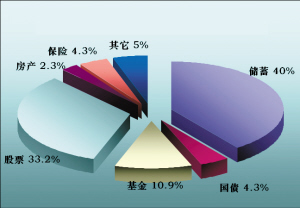

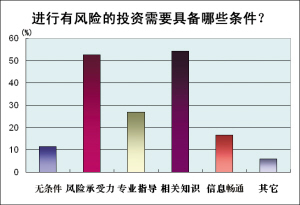

随着我国经济的持续增长,人们可支配收入的提高,许多市民在满足了日常消费以后,有了一定的闲钱。如何打理手中的闲钱,成为当下市民关心和经常议论的问题。为此,解放日报社会调查中心和上海神州市场调查公司联合进行了“个人投资理财:您如何选择?”的抽样调查。本次调查的有效样本数量为300份,对18周岁以上的市民进行了电话调查。其中月收入在3000元―8000元的家庭约占样本数量的50%;年龄在26-45周岁的占40.2%,46-60周岁的占26.5%。 理财是一种积极的生活方式 投资理财是一个新兴的词汇,按照一些受访者的解释:投资理财就是让多余的钱能够生钱。那么上海市民是怎么看待投资理财的呢?本次调查显示,上海市民有着清醒的投资理财意识。 有86.4%的受访者认为,“理财是一种积极的生活方式和人生态度”;同时,有80.3%的受访者清醒地认为,“个人理财有个性化和差异化,不可随波逐流”;对于“投资理财仅仅是富人的事”,有超过76.8%的受访者不予认同。对此,受访者陆先生的话颇能够代表大部分人的意愿:“最需要理财的可能就是我们这样一般收入的工薪家庭,我们更应该精心打理有限的资金,不能有任何的马虎。” (见下图) 上海有多少人在投资理财呢?按照受访者广义的理财概念,即有意识地让自己的资金能够生息、增值,就是在理财。本次调查表明,有95%的受访者感到,已经在对自己多余的资金进行个人投资理财。 受访者投资理财的目的也很实在,位列第一的是,为自己的一生做长远打算,为43%;其次是因为有闲钱,希望升值,为30%;列第三的是受访者认为理财是自己的一种习惯,为25%;而因为现在个人理财很流行跟着做的,也有一定比例,约为9%。 在调查中我们还发现,学历较高者理财意识更为积极,大专及以上学历者更加主动地了解理财信息,并积极向身边的人传输。(范 冰) 储蓄依旧是首选 那么,哪些理财方式为大家所青睐?投资比例又是如何进行分配的? 在投资理财项目匮乏的年代,市民的钱只有一个去处,就是存银行。近来股市“牛”气冲天,各种基金接踵而至,购买者十分踊跃,甚至于接近“抢购”。此时,银行储蓄这一传统的第一选择的地位是否发生变化了呢? 调查数据显示,大多数受访者都进行了多方投资,但选择储蓄者仍高达71.3%,储蓄这个低收益,但几乎是零风险的投资方式,首选地位仍未动摇。其次是购买股票,达33.0%,购买保险位列第三,达27.6%,购买基金者也达到了22.0%(见右图)。 需要说明的是,很多受访者选择了综合的投资理财方式,即将自己的钱分别投入到不同的理财品种中。在选择储蓄的受访者中,其投入资金占“闲钱”总资金的平均比例高达63.4%;在选择股票的受访者中,投资股票的比例达39.9%;值得注意的是,受访者投资选择并不多的房产投资,其投入资金所占“闲钱”总资金的平均比例却非常高(见下图)。 参考相关的资料,在2003年前后,房产投资是仅次于银行储蓄的主要投资理财方式。随着宏观调控政策的逐步深入,以及近年来股市的逐步走强,股票和基金步入了市民投资理财的上升期,房产投资逐步降温。需要说明的是,尽管选择房产投资的比例在下降,但是,由于房产投资需要的资金量大,因此,选择房产投资的受访者,在资金分配上,无可奈何地将自己大部分资金投入其中。这也是为什么选择投资房产项目的比例不高,而占有资金比例却很高的原因。受访者赵先生对此解释说:“投资房产与投资股票等其他项目不一样,很多人不仅仅是把多余的钱投进去,还向银行贷款,所以,往往会占用比较多的资金。有些投入还是前几年进行的,现在还不能够立即撤退,钱还继续搁在房产那里。” 若从性别、年龄和收入角度来看,女性比男性的储蓄热情更高,而对于股票和基金的投资热情相对较低;在进行股票投资的人中,44.9%是36岁-60岁的中年人,39.3%是18岁-35岁的青年人,老年人只占到了15.8%;中高收入家庭进行股票和基金投资的比例明显高于低收入家庭。(曾 琪) 股市转牛吸引市民 市民对投资理财感兴趣,关键在于理财和不理财有差别,换句话说,投资理财的收益要超过不理财的。 在过去的一年里,调查数据显示,有50%以上的受访者的理财收入超过了2005年,其中超过16%的受访者的理财收入有明显增加,并且超过了自己的预期。 按照理财方式来看,储蓄和股票是主要的增值项目(见下图)。 从图表中可以看出,储蓄和股票收益分别位居第一和第二。储蓄收入的比重继续占据首位,主要是大多数受访者选择储蓄为第一理财方式,其中有相当部分受访者的储蓄投入超过了自己资金的70%,其理财的绝大部分收益也正来于此;而就效果而言,受访者在投资股票时,平均投入比率只有39.9%,但在总的理财收益中,则占据了33.2%。显然,去年股票的上涨为这部分受访者创造了很高的收益。这也就是最近一段时间,开设股票账户的人增多和基金发行兴旺的主要原因。 显然,这种方式的选择是动态的,房产热的时候,投资房产的市民和资金会从其他投资项目中转移到房产。同样,在股市从熊市转牛市时,股民和进入股市的资金也会增加。 从性别和学历差别来看,男性理财最大收益项目是股票,占被访者的35.6%;只有28.7%的男性最大收益项目选择了储蓄。女性中则有47.6%最大收益来自储蓄,29.5%来自股票。大专及以上学历者中以股票为最大收益项目的比例,略高于大专学历以下者。 可见,作为最为保本的投资,储蓄这一理财方式的地位无可动摇;而作为高回报率的股票虽然风险高,但由于做得好的话理财收益较快,也成为人们最青睐的理财方式之一。 (徐 锦 张馨元) 风险意识仍需加强 投资理财,收益固然诱人,风险亦随之相伴。因此有所谓“高风险,高回报”的说法,其实,这种说法只是说明了高风险有高回报的可能。另一方面,很可能是没有得到高回报,收获的只有高风险。 广大市民的风险意识究竟如何呢?在诸多理财种类中,购买期货被公认为是风险最大的投资方式,因而少人问津,投资期货的市民仅占0.7%。其次,有高达73.8%的市民认为购买股票也有较高风险。 调查数据显示,54.3%的受访者认为,进行高风险的投资理财最需要具备的是相关知识和操作经验,其次有52.7%的受访者认为,应具备一定的承受风险的心理能力。比较令人担忧的是,有11.6%的受访者表示高风险的投资理财无需任何条件,只要有钱就行。(见下图) 面对风险和收益,52.3%的受访者愿意选择低风险的投资理财方式;而8.8%的受访者明确表示不能承受任何风险;有9.3%的受访者表示,为了高收益,愿意承受高风险。其中,男性普遍比女性投资者的风险承受度高;高学历投资者也比低学历投资者的风险承受度高。 受访者祝先生对此有很清醒的认识:不是任何人都能够在高风险的大海里游泳的,必须具备相应的条件,所谓“没有金刚钻,就别揽瓷器活”。要进入有一定风险的投资领域,学习是必须的,而那些认为只要有资金,就能够随心所欲的人,很有可能收获的只是高风险。(岑 华) |

不支持Flash

不支持Flash

|