|

|

|

|

|

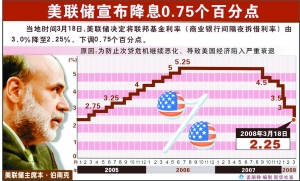

降息能否拯救美国经济http://www.sina.com.cn 2008年03月20日07:13 深圳特区报

过去6个月内美联储连续6次降息,降息幅度累计达300个基点。但降息这剂猛药能否解决金融市场信贷紧缩困局,抑制次贷危机向其他领域扩散,助推美国经济摆脱衰退阴影,市场并没有十足信心。 另一方面,低息政策会否导致前门拒“衰退之狼”,后门进“通胀之虎”,以及损害美联储30年来建立的反通胀信誉,并激化大众对央行“道德风险”的拷问,都要求美联储根据经济总体形势准确拿捏。 6次降息幅度300个基点 在过去6个月内,美联储6次降息幅度高达300个基点,彻底颠覆格林斯潘每次调整利率25个基点的“25厘智慧”,不可谓不激进。哈佛大学经济学博士郭凯认为:“面对次贷危机,任何理性的分析都无法战胜恐慌,而对付恐慌可能需要激进的方法。” 社科院金融研究所曹红辉教授介绍说,华尔街普遍认为,次贷危机甚于1987年股灾,堪比1929年经济大萧条。美联储主席伯南克是研究大萧条的专家,他在2002年的讲演里说,美联储当年忽视了金融业困境,执意维持高利率,使得小危机演变成了大萧条。 旧金山联邦储备银行行长罗伯特・帕里说,次贷危机是前所未遇的,而美联储已经意识到,一个非传统性的危机需要非传统性的应对之道。 事实上,美联储已在两个方面做出创新性应对。首先,实行连续大幅降息。其次,创设多种新式短期借贷工具缓解流动性危机、对投资银行等初级交易商开放贴现窗口、放宽对商业银行从贴现窗口融资的规定、允许高风险的抵押贷款债券作为融资抵押等。最近几周美联储已借此向市场投放了约4000亿美元资金。 政策有效性有待观察 不过,自从美联储去年降息以来,信贷市场的紧缩状况并未得到有效缓解。在过去两个月,信贷紧缩状况有从次贷领域向其他优质贷款融资领域扩散的趋势。去年首次降息以来,美国的基准利率和一些市场利率走势出现明显背离。 美联储在上次议息会议纪要中也坦言,担心信贷领域出现“逆向回馈”问题,即信贷紧缩将导致贷款企业利润和收入减少,并进一步影响其资信质量,从而令银行更加惜贷。 在过去两个月间,美国BBB级公司债券和国债的息差创6年来新高,更加优质的AAA级债券也面临同样问题。而30年期的长期贷款利率也不断升高,与10年期国债息差一度创22年来新高。据彭博社数据,18日再次降息后30年抵押贷款利率与国债的息差已有所收窄,但未来走势仍待观察。 上述问题意味着美联储降息效应未能有效传导到相关领域,部分企业融资成本和个人购房者的还贷压力反而有所上升,凸显出美联储货币政策的局限性。 IMF前首席经济学家、哈佛大学教授罗格夫认为,面对目前的复杂状况,单靠美联储已经难以驾驭。问题最终可能需要国会、政府和美联储联手解决。目前参议院多数党领袖里德正在筹划第二次经济刺激计划。 前有衰退之虞后有通胀之忧 衰退和通胀是美国经济面临的两个同样巨大的风险,目前美联储显然是将关注重点落在前者。郭凯认为,低息政策的后遗症可能是高通胀和美元进一步贬值,极有可能弱化美联储在过去将近30年间建立的反通胀信誉,而且对美元的伤害有可能是永久性的。 美国劳工部18日公布的数据显示,受能源价格走高影响,美国批发物价2月继续上涨0.3%。在截至2月的12个月里,美国批发物价上涨了6.4%,为过去26年来最大涨幅。 罗格夫预计,美国经济摆脱目前困境之后可能将面临严峻的通胀问题。 美联储还需担心的另一个问题是央行的道德风险问题,美联储的救市举措可能刺激华尔街未来甘冒更高的投资风险。而且,参议员里德担心,美联储接受大量次贷债券作为融资抵押品,有可能导致美国纳税人最终为次贷损失埋单。(据新华社) 不支持Flash

|