住房按揭,可以说是普通老百姓一生当中能够从银行获得低成本资金的为数不多的机会之一。

今年以来,关于是否要提前还款的话题成为讨论热点,在内外各种因素的交织影响下,居民开启了主动“降杠杆”模式。

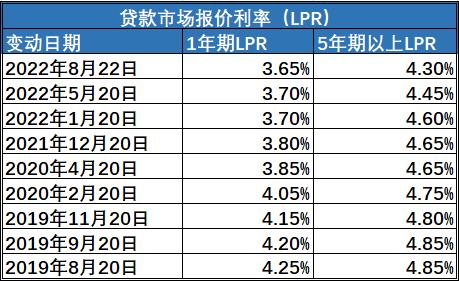

与此同步的是今年LPR(贷款市场报价利率)已下调3次,下调频率赶上2019年,但5年期以上LPR累计下调35BP,早已超过2019年的5BP。

居民房贷利率以LPR利率加点方式形成,最新LPR出炉以后,银行房贷利率也紧跟下调,业内还预计,接下来5年期LPR报价还有一定的下调空间。虽然已购房者的月供不会马上发生变化,但待到明年“春暖花开”,月供压力会进一步减少。

那么,在这样的背景下,提前还款还划算吗?

房贷利率总体呈下降趋势

8月22日,最新一期LPR报价出炉,其中,1年期LPR为3.65%,较上期下调5个基点;5年期以上LPR为4.3%,较此前下降15个基点。

今年以来,央行已三度下调5年期以上LPR利率,与去年底的4.65%相比,5年期LPR已累计下调35个基点。

自2019年10月8日起,新发放的商业性个人住房贷款利率均以最近一个月相应期限的LPR为定价基准加点形成。此后,LPR利率一直稳中有降。

3年时间,5年期LPR利率从最初的4.85%一直降到4.3%,在加点方面,房贷利率最高时一度加到140BP,首套房贷利率超过6%,如今,首套住房按揭基准利率调整为不低于LPR减20个基点,也就是说,目前,最低的首套房贷利率理论上可以达到4.1%。

在广州,多家银行房贷利率紧跟LPR报价下调,首套房贷利率大多为4.3%~4.5%(LPR+0BP至20BP),二套房贷利率则普遍为4.9%(LPR+60BP)。

不过,新的利率只适用于新发放的个人住房贷款,对于已购房者来说,月供不会马上发生变化,要等到2023年,实际执行利率将按照借款合同约定的重定价周期前最新的LPR调整而变化。

一般来说,有两种调整方式:一是固定日调整,即每年的1月1日为利率调整日;另一种是次年对应的放款日调整,比如,客户是5月1日放款的,那么,就要到次年的5月1日,按照最新的LPR报价情况而调整。

民生银行就表示,其广州地区新增审批的按揭客户和已批未放的按揭客户,放款执行新的LPR;存量已放款的按揭客户明年放款日执行新的LPR。

当然,相应的调整也仅适用于选择浮动利率的客户,如果选择了固定利率,则不会有变化调整。

提前还款需多方考量

总体来说,在释放购房需求、提振房地产行业销售的预期下,房贷利率总体呈现下降趋势。

而在这样的背景下,提前还款是否还有必要呢?

“提前还款肯定是有好处的,意味着部分按揭利息可以不用支付了。”大源按揭总经理郑大源对第一财经记者说,不过,就个人而言,还要从4个方面去衡量。

一是购房时的贷款利率如何,如果申请房贷时的贷款利率较高,则有必要提前还款;而如果是公积金贷款,利率较低,提前还款意义不大;二是提前还款的资金来源和成本,如果恰好拥有一部分自有的闲置资金,提前还款也未尝不可;三是资金的用途,提前还款的资金,是要规划在接下来一个比较长的时间内不会使用到这笔钱;四是资金有没有盈利的空间,如果能够找到比房贷利率更高的理财渠道,赚取利率差,则不需要考虑提前还款。

广东省住房政策研究中心首席研究员李宇嘉也表示,如果按照“按揭利率+手续费+物业管理费+折旧+机会成本”等计算,持有一套房产的成本一般在5%左右,如果找不到5%以上的理财,那么,提前还款可能就相当于理财了。

“当然,前提是未来没有大笔的支出,收入可期且稳定的情况下可以考虑提前还款。”他说。

对于提前还款的时点选择,也是需要考量的。

市场流行的一种说法是,等额本息没有超过贷款年限三分之一,等额本金没有超过贷款年限四分之一,提前还款比较划算。

易居研究院智库中心研究总监严跃进对第一财经分析,无论是等额本息或等额本金,事实上在贷款的前几年所偿还的资金中,大部分属于利息,对本金的影响是比较小的,所以,如果要决定提前还款,就要选择在贷款的前几年提前还款,后期的利息支出就会少一些,比较划算。而到了贷款年限的中后期,因为已经偿还了大部分利息,后面剩下的基本都是本金,因此提前还贷意义不大。

收不收违约金?

除此以外,银行提前还款办理手续的难易程度,也是需要考虑的,尤其是对于违约金(补偿金)的收取。

8月初,交通银行一则关于提前还款补偿金收费调整的公告引起广泛关注,公告称,所有提前还款(包括全部和部分)均按照提前还款本金金额的1%收取补偿金。

第一财经在采访中发现,对于违约金(补偿金)的收取,每家银行、每个地区的不同分行乃至于银行不同时期的态度都是不一样的。

“我所了解的情况是,以前申请的房贷多数是需要支付罚息的,如今,新申请房贷大部分银行是减免收取违约金的。”郑大源说。

在贷款合同中,通常会列有在提前还款的情况下是否收取违约金(补偿金)以及如何收取的条款,在广州地区,农业银行明确表示要收取违约金(补偿金),“以前有一段时间是不收的,但今年是要收的。”农业银行一位工作人员对第一财经说。

中国银行也表示要按照合同中的约定收取违约金(补偿金),但公积金贷款不收取违约金(补偿金),且支持网上预约还款。

建设银行一网点则表示不收取违约金(补偿金),提前还款可以通过手机APP办理,也可以通过柜台办理,其中,柜台办理要提前2个月预约,而通过手机APP办理的周期要短一些。

另外,建行深圳分行的贷款合同也显示,贷款期间超过三年的,借款人不必支付提前还款违约金。

银行的按揭贷款合同中一般要求,办理提前还款要提前30天申请,第一财经采访广州多家银行发现,预约期均在1个月~1.5个月之间。

“如果办理提前还款的手续等待时间比较长,超过两个月,可能反而会打乱购房者偿还计划,最后就会显得不划算。唯有银行手续简单且违约金很少,提前还贷才确实可以考虑。”严跃进说。