来源:财联社

财联社10月6日讯,中信建投研报指出,随着金融政策组合拳出台,A股上演“奇迹5日”,市场情绪迅速脱离恐慌区,仅5个交易日即直入亢奋区。目前市场情绪时隔3年重回高涨区,时隔4年重回亢奋区,当前高涨的投资者情绪,意味着A股市场已经进入了新阶段,我们更应该以牛市思维做出投资决策。火热的投资热情是否意味着市场过热和调整风险?从2015、2019和2020年的经验来看,情绪进入亢奋区后市场短期内往往还有一个继续走高的过程。此后随着情绪回落市场也有可能出现一定的调整,但这一调整并不意味着牛市行情的结束。以目前情绪指数位置来看,当前9月底的市场情绪相当于历史上2019年3月5日或者2020年7月7日。

以下为原文:

随着金融政策组合拳出台,A股上演“奇迹5日”,市场情绪迅速脱离恐慌区,仅5个交易日即直入亢奋区。目前市场情绪时隔3年重回高涨区,时隔4年重回亢奋区,当前高涨的投资者情绪,意味着A股市场已经进入了新阶段,我们更应该以牛市思维做出投资决策。火热的投资热情是否意味着市场过热和调整风险?从2015、2019和2020年的经验来看,情绪进入亢奋区后市场短期内往往还有一个继续走高的过程。此后随着情绪回落市场也有可能出现一定的调整,但这一调整并不意味着牛市行情的结束。以目前情绪指数位置来看,当前9月底的市场情绪相当于历史上2019年3月5日或者2020年7月7日。

摘要:

9月末投资者情绪大幅上涨,呈现出量价齐升的特点,具体来看:

换手率:9月A股换手率月末飙升至2%上方,显示市场短期进入过热状态,此后或将进一步放量,最终换手率领先股指回落。

偏股型基金新发量:A500ETF发行推动9月末基金发行回升。近期新基金发行回到了今年5月高点,随着市场进一步回暖,该指标有望持续上升,成为跟踪牛市情绪的关键指标。

融资买入占比:融资买入占比指标9月末大幅飙升,接近10%,为2021年3月以来新高。这反映出杠杆资金对后市的预期大幅改善,未来3个月市场有望维持强势。

隐含风险溢价:9月末从历史高位快速下滑,但总体仍处于偏高水平,意味着权益资产目前配置性价比依然较好。

股债收益差:时隔4个月重回零轴上方,赚钱效应明显改善。随着股市回暖和债市调整,反映投资者短期赚钱效应的股债收益差指标近期出现了大幅回升,月末已经接近10%。不过,和2019年3月、2020年7月的高点相比仍有较远距离。

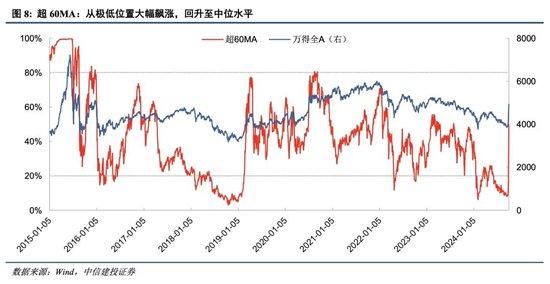

超60MA:从极低位置大幅飙涨,回升至中位水平。该指标9月18日一度降至8%的低点,月末大幅飙涨,目前已经接近50%。以极快的速度回升至中位水平,不过和2019年4月、2020年8月近80%的高点相比,目前仍有一定差距。

超买超卖:指标由负转正,意味着超跌反弹已经结束,市场开启新一轮上升行情。同时注意到指标距离2019年4月和2020年7月的高点尚有距离,目前超涨回落的压力有限。

正文

2022年3月底,我们推出了中信建投策略-投资者情绪指数,由多个市场公开交易指标合成而来。该指数在A股历史行情重要区间都较好地反映了当时市场情绪水平,并且极高和极低点能够领先于行情反转,具有一定的预测能力。需要指出的是,该指数用于刻画市场的投资者情绪,是同步指标,其预测性主要由投资者情绪对市场的预测性来体现。投资者情绪指数推出后,受到了大量投资者的关注,因此我们从2022年4月底开始,以月报的形式,对当前市场情绪进行跟踪和展示,并给出分项核心情绪指标的历史走势和最新动向。2024年8月,我们再度推出了专题报告,回顾了情绪指数发布近两年半时间市场择时的实战效果,并总结了不同情绪状态下不同市场风格的表现。

9月末投资者情绪大幅上涨,仅5日脱离恐慌区进入亢奋区

在此前几期市场情绪跟踪月报中,我们指出从市场情绪角度来看当前市场和2018年熊市末期有颇多类似之处,需要在反复磨底和底部确认后,以技术性反抽和主题性行情为起点,逐步演变为结构性行情,最终出现普涨行情。不过,行情的到来比我们预想的更加迅速和猛烈,随着9月24日金融政策组合拳的出台,A股上演“奇迹5日”,市场情绪迅速脱离恐慌区,仅5个交易日即直入亢奋区,全A指数也在这5个交易日大涨超过26%。

9月24日,情绪指数大幅飙升并脱离恐慌区,发出右侧买入信号。到9月30日,我们预估的情绪指数数据已经达到95(由于两融数据尚未完全披露可能有一定误差),市场情绪时隔3年重回高涨区,时隔4年重回亢奋区。从历史上看,熊市环境中投资者情绪很难达到高涨区,更不可能进入亢奋区,事实上2022年以来长期的市场弱势和存量博弈,使得3年来情绪指数始终未能突破75进入高涨区。当前高涨的投资者情绪,意味着A股市场已经进入了新阶段,我们更应该以牛市思维做出投资决策。一个当前市场关注的问题是,火热的投资热情是否意味着市场的过热?市场是否面临调整的风险?从2015、2019和2020年的经验来看,情绪进入亢奋区后市场短期内往往还有一个继续走高的过程。此后随着情绪回落市场也有可能出现一定的调整,但这一调整并不意味着牛市行情的结束。以目前情绪指数位置来看,当前9月底的市场情绪相当于历史上2019年3月5日或者2020年7月7日。

我们对各分项指标进行分析。七大指标中,换手率、偏股基金发行量、融资买入占比、隐含风险溢价、股债收益差数据经过5日平均平滑;超60MA、超买超卖两项指标原为周度数据,为了更加灵敏现在统一进行日度化,60周均线实质上改成了300日均线。下文均默认使用这一口径。

换手率:9月A股换手率月末飙升至2%上方,显示市场短期进入过热状态。从历史上看,换手率突破2%之后往往还有进一步放量的过程,股指上冲也尚未结束,之后换手率领先股指回落。

偏股型基金新发量:A500ETF发行推动9月末基金发行回升。近期新基金发行回到了今年5月高点,随着市场进一步回暖,该指标有望持续上升,成为跟踪牛市情绪的关键指标。

融资买入占比:融资买入占比指标9月末大幅飙升,接近10%,为2021年3月以来新高。这反映出杠杆资金对后市的预期大幅改善,从历史上该指标的前瞻意义来看,未来3个月市场有望维持强势。

隐含风险溢价:从历史高位快速下滑,仍处于偏高水平。6-9月该指标大幅上升至历史最高水平,不过随着A股回暖,该指标月末快速下滑,但总体仍处于偏高水平,意味着权益资产目前配置性价比依然较好。

股债收益差:时隔4个月重回零轴上方,赚钱效应明显改善。随着股市回暖和债市调整,反映投资者短期赚钱效应的股债收益差指标近期出现了大幅回升,月末已经接近10%。不过,和2019年3月、2020年7月的高点相比仍有较远距离。

超60MA:从极低位置大幅飙涨,回升至中位水平。该指标以中长期视角刻画市场强弱状况,反映市场上收盘价在60周均线(300日均线)上方的个股比例。从历史上看该指标超过80%/低于20%往往意味着市场情绪的过热/过冷,行情有出现反转的可能。该指标9月18日一度降至8%的低点,月末大幅飙涨,目前已经接近50%。以极快的速度回升至中位水平,不过和2019年4月、2020年8月近80%的高点相比,目前仍有一定差距。

超买超卖:指标由负转正,意味着超跌反弹已经结束,市场开启新一轮上升行情。该指标以短期视角刻画市场强弱情况,该指标9月底已经回升至零轴上方,市场进入强势周期。同时注意到指标距离2019年4月和2020年7月的高点尚有距离,目前超涨回落的压力有限。

风险提示:

1)数据统计存在误差:报告数据均由Wind等第三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时间问题,数据存在波动可能性;由于最新一日基金发行数据尚未公布,我们对此进行了估算,与实际值相比存在误差可能。

2)模型基于历史数据,对未来预测能力有限:数据统计具有滞后性,可能影响分析结果。模型基于A股近年来历史数据进行统计和分析,对未来预测能力有限;市场情绪可能同时受到政策及其他不可预估事件影响。