全球股市“涨声一片”

|

|

因美国大选刺激,美股道指前夜创24年来大选日最大涨幅,受此影响,昨日亚太股市亦跟随美股大涨,沪深股市终于一扫往日的颓势,两市上演久违的普涨行情,沪指高开高走,最高曾探至1788.26点,仍与1800点失之交臂。

盘面表现

“维稳权重股”不再单独拉升

横盘一个多星期后,周三终于迎来了一天强劲的反弹行情,成交量有效放大。与前几日市场拉升不同,周三的上涨不再是“维稳权重股”单独拉升,板块方面:水泥、钢铁、建筑建材贡献很大,两市基本呈现普涨行情。但从盘面观察,两市涨停家数只有55家,特别是早盘市场强势拉升期间涨停家数更少,收盘涨幅5个百分点以上的公司也只有250家,透露出市场虚弱的一面。加上午盘后成交量明显萎缩,两市开始回落,更加担忧反弹能否延续。

全球股市

俄罗斯夺冠A股再居末席

在又一波全球股市反弹风潮中,除冰岛和沪深股指外,亚太欧美等重要国家和地区的股市反弹幅度较上次统计时间均增近一成。

新榜单上,俄罗斯反弹四成夺冠,中国香港屈居第二,巴西36.92%位列第三。日本、印度、韩国、德国等反弹幅度也超过三成。

尽管受大选提振,美国股市连续走强,但道琼斯指数和纳斯达克指数的涨幅排名仍下滑至第17和25名。

而除去近乎瘫痪的冰岛股市,反弹榜上沪深股指已居末席。

消息面

中央经济工作会议或月底开

据消息人士透露,中央经济工作会议将在本月中G20金融峰会后,月底至下月初召开,为明年宏观调控定调。中央经济工作会议主要针对中国经济增速下行压力加大,重点讨论拉动内地需求,以及与金融安全、金融创新相关的议题。消息指,中央经济工作会议将在国家主席胡锦涛本月中出席20国集团领导人金融峰会后,11月底或者12月初召开。据悉,中央对目前内地经济情况评估为:总的形势是好的,经济的突出问题在于增速下行压力加大。

大小非

千亿元“猛虎”本月将出笼

对于在1700点上下煎熬的A股来说,11月份真可谓“祸不单行”。本月起,A股市场将迎来2008年年底一波解禁小高潮。

根据Wind统计,11月份新增解禁股约为167亿股,分属于139家公司,以4日收盘价计算,解禁总市值近1000亿元。这些解禁股主要包括首发原股东限售股、首发机构配售股、定向增发机构配售股以及股权分置限售股等四部分。

其中,股改产生的大小非规模为121亿股,占解禁总规模的比例最高,为72.17%;定向增发机构限售股、首发机构配售股等所占比例也比10月份大为增加,占解禁比例分别为11%和4%。

基金动向

新增开户数出现回落

11月5日 中登公司最新数据显示,10月基金新增开户数达到8.2万户,较9月下降近15%,显示基民最近几月的观望态势仍然持续。观察连续5个月的基金新增开户数可以发现,该数据处低位震荡格局中。

尽管10月基金开户新增数据出现回落,但该数据并未再次创出新低。中登公司数据显示,8月份基金新增开户数为7.4万户,为两年以来的新低,相对于8月数据而言,10月基金新增开户数有一定回升。

最新数据

两市总市值升至11.38万亿元

交易所公布的最新数据显示,截至本周三(11月5日)收盘,沪市总市值为93408亿元,流通市值为28066.72亿元,平均市盈率为14.33倍;深市总市值为20346亿元,流通市值为10245亿元。两市总市值为113754亿元,较上一交易日同比上升3460亿元。

后市分析

伺机向1800点发起冲击

周三两市一扫近期阴霾,迎来酣畅淋漓的上涨行情,盘面上热点竞相绽放,银行信贷硬性指标放松,三通、交通运输大手笔投资等利好消息集体释放,金融钢铁等蓝筹板块直接受益,合力带动股指大幅反弹。世基投资认为,从技术上看,沪指周三将上方5日、10日均线一举拿下,量能也同步放大,显示反弹有效,但1800点区域构成强大压力,这从沪市上午最高反攻1788点随后一路下行就能看出。由于短期已经有较大斩获,同时从国外来看,美国总统大选尘埃落定,外围市场短期可能将有所企稳,预计短期股指将作震荡整固,伺机向1800点发起冲击,建议密切关注量能变化。

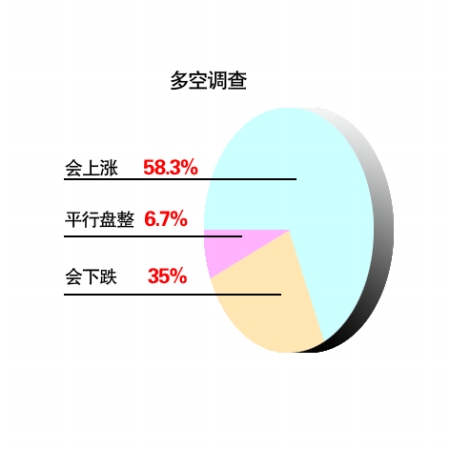

市场调查

近六成投资者认为还会涨

操作策略

多留意13日均线得失

从全球角度看,欧美市场周二虽相继出现普涨景象,亚太地区受此影响也形成整体劲升态势,但经过近日的持续回升,主要股指多已触及重要的中期均线如20日、30日均线,英、法股指还连续6天上涨,回调蓄势要求也就越来越迫切。预计欧美乃至全球股市普涨格局很可能将发生变化,两市近日继续上行的力度或许也将因此受限。

北京首证认为,从股指运行看,两市周三均高开高走,5日均线失而复得并拐头上行构成支撑,说明大盘短线已经有所转强,但值得注意的是:日成交额在连出地量后骤增五成多,既表明资金运作热情显著提高,也说明多空分歧明显加大,而13日均线则缓缓下移,并成为大盘通往周线缺口的重要障碍,也就是说,市场要继续走强,就必须首先突破并带动该线拐头上行。(综合)