������ܷ�ӭ���յ�

����

|

�������ز�����Ҫ���߳�Խ��Խ�ߵ���������ؼ����Ǵ�����Ͷ���������֣��ս������������Զ���������˰���Խ��ͳ����ߵ�Ͷ��Ԥ�ڡ�

�������¹��������е�һϵ�е��ش�ʩֱָĿǰ���ߵķ��ۣ�����Щ�����ܷ�ҩ����������ʵʩ���ָ�ע����Щ���⣿��ר����ƪ���½���̽�֡�

������������

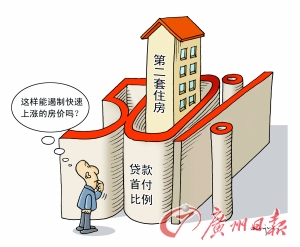

����һ�ֺ���������¥�е������߽��ճ�̨���Թ���������ס�������ͽ��������90ƽ�������ϵļ�ͥ����������������õ���30%���Դ����ڶ���ס���ļ�ͥ����������������õ���50%���������ʲ��õ��ڻ����ʵ�1.1�����Դ�������������ס���ģ����������������������ˮƽ��

��������һ�ص������ڶ�����ˣ�������ǰ�ĵ��ش�ʩ�ܿ��ܽ����ٷ��۹յ�ĵ����������¹���������һ��̨�������������ֹ۵ı�����ȷʵ������ǰ�ĵ��ش�ʩ��ȣ��˴ε������۴������ϣ����ǴӶ�֢��ҩ�ϣ�������ʷ��ǰ���������������䵽ʵ�������۹յ�ĵ��������Dz����ڡ�

����ϸ���˴γ�̨�ĵ������ߣ������漰�Ŵ������غ�˰�յĵ��ء����ȭ������������������������������ϵ������ԶԴ������ϸ����ʩ�����ѿ���һ��Ҫ���Ʒ��۹������ǵľ��ġ�Ӧ��˵�����µķ��ز�����Ҫ���߳�Խ��Խ�ߵ��������ͱ����ó���֮��Ч�Ĵ�ʩ�������ȭ��Ҫ����ؼ����Ǵ�����Ͷ���������֣�����������Ͷ��������������ս������������Զ���������˰���Խ��ͳ����ߵ�Ͷ��Ԥ�ڡ�������Ͽ������¹���������νץס�˵��ص�Ҫ����

������ʵ�����ش���߶��������������֣�Ҳ����ǰ���ε��ش�ʩ�ľ����ܽᡣ����͵������ǣ�2007�귿�۳��ַ��ǣ����ҳ�̨��9��27���������ߣ�һ����Ҫ���ݾ�������Դ�������ס���Ͷ������Զ�������ס���ģ���������������õ���40%���������ʲ��õ��ڻ����ʵ�1.1�����Ҵ����������������ˮƽ���������Ӷ������ߡ�2008�귿�۴��˷������н鵹�ճ���ʹ���ز��г�һ��������ԣ����ǰݡ�9��27�������������͡�

�����ź����ǣ�������2008����г����ԣ����������ص���2009��������ʵ��������������̷ſ����������ߣ���������������ִ�С������ֿ������ߵĴ̼��£����۳��ֱ����Է���������һ�ٳ���2007��ķ��ۡ�Ҳ�������ڶ��������ߵķ��ɣ�ʹ���������ش�ʩ�����ѥɦ��������������Ͷ����������ã����µ������롰Խ��Խ�ߡ������Ρ�

����������˴ε�������ȡ�����ѵ֮ʱ��ʵ�в��ס���Ŵ����ߣ����������Ǽ�����������������������ͬʱ��������Ͷ�������������õ���50%�������������ϵķ����������������ڴ˻����ϣ�ʵ���۽���ʽ��������Ͷ����ͨ�����ܸ�ЧӦ��������ķ��ӡ�

������Ȼ����˵�úá�������濴��Ч�����������ĵ�������ҲҪ����ִ��Ч���������ֽ����롰�յ����ľ��أ���˲������Ʋ��˷��۷�����ͷ����������һ�ι���Ͷ���߳������������ˡ��Ĺ����мɲ�Ҫһ�����ٶ��������ݡ���ִ��Ч��һҪ�����ص���ϣ���Ҫ�����е���ϣ���α������ǵ���ϣ���Ҫ�и�����������ơ�

�������ڡ��¹�������������ä�㣬Ҳ��Ӧ���ӡ����磬���������������㲻���״���ҵ������ٹ������㲻��ڶ��ף���ǰ��ż����Լ����ָ���ô�㣿��Ȼ�˴ε���ϸ���������ԶԴ���ͬ��������ô��Щ��ͬ����������ҲӦ�и������Ľ綨���Ӷ�������ΪͶ���ʹ���������¿ռ䡣

- ���ֻ��� �İ��н�����

- �н����� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ��ޱ�¼��²�Ů

- �¼ұ�������ָ������

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

��ҵ����

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�