��ǰ���ݲ�����˰

����

|

�����¹�ʵʩ��˰������

��������Ѷ �����ߺ�ӱ˼������˰���ܾ�����ǰ���������ڸ�����ǰ����ȡ�ò��������������˰����Ĺ��桷������������ǰ���ݲ��������˰���㹫ʽ�����¹�ʽ����˰����������١��¹�ӽ���1��1����ִ�С�

��������ƣ����ء�����ҵ��λ��δ�ﵽ�����������䡢��ʽ������ǰ���������ĸ��ˣ�����ͳһ������ǰ���ݹ�����Ա֧��һ���Բ�������������˰�������ݹ������룬Ӧ���ա����ʡ�н�����á���Ŀ���ո�������˰��

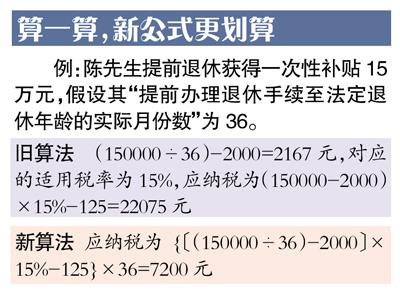

����˰���ֹܾ涨�������������ǰ����������ȡ�õ�һ���Բ������룬Ӧ���հ�����ǰ����������������������֮�������·�ƽ����̯�����������˰����˰��ʽΪ��Ӧ��˰��={����һ���Բ�������°�����ǰ�����������������������ʵ���·����������ÿ۳�����������˰�ʣ�����۳���}����ǰ���������������������������ʵ���·�����

����˰�������ʿ��ʾ���������ǣ�һ���Բ����ȳ�����ǰ���������������������������ʵ���·������ó����̿۳����ÿ۳����ȷ������˰�ʺ�����۳�����Ȼ���ٽ�����һ���Բ�����ȷ����˰�ʼ���Ӧ������˰��

��������Աȣ����㷨�ĸ�˰�����ھ��㷨��