适当举债提高资产增值速度

原标题:适当举债提高资产增值速度

■ 个案资料

我姓李,男,今年30岁。财务状况如下:

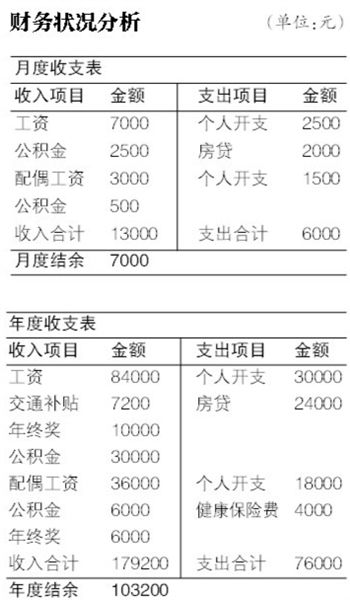

收入:每月收入7000元,每年交通补贴7200元,年终奖约10000元。目前积蓄80000元。

负债:还有16年房贷,每月需还2000元,每月公积金2500元。没有其他负债。

每月支出:约2500元。

配偶收入:每月3000元,年终奖6000元,每月公积金500元。

每月支出:1500元,已购买一份国寿康宁定期健康保险(每年支出约4000元)。

■ 理财目标

1.目前没有进行理财,除了5险1金,单位还购买了一份人身保障和家庭财产保障保险。计划在明年要小孩。请问需要规划什么?

2.计划2014年再买一套房,首付约25万元。

3.目前家庭的财务状况合理吗?应该怎么理财优化资产?

■ 诊断

结余良好 投资不足

李先生的家庭处于刚刚组建阶段,未来两年面临着生育孩子、购买第二套住房,以及夫妻养老金规划等诸多问题。李先生年收入131200元,配偶年收入48000元,家庭年收入179200元,家庭年支出76000元,年收入结余比例为57.6%,结余比例还是比较高的。目前积蓄80000元,没有从事任何投资,房贷剩余384000元,资产负债结构比较简单。右边对李先生家庭的财务指标做一下检视:

从以上指标反映出,李先生一家是属于比较保守的。家庭的资金结余良好,负债比较低;投资不足,影响家庭之后的财务自由能力。

李先生目前家庭投资为零,全部积蓄80000元都是储蓄形式,应增加金融资产的配置;负债目前非常轻松,每月2000元的房贷由公积金就可覆盖,可以考虑适当举债,提高家庭资产增值的速度。

关于家庭风险管理,备用金预留3-6个月家庭的生活支出就可以了,现在达到了13.3个月,资金闲置情况比较严重。

家庭的风险防范机制没有建立完全,李先生作为家庭的收入支柱,年收入占比达到家庭总收入的73.2%,理应得到更多的保障,目前夫妻双方除了单位统一购买的保险外,仅妻子为自己投保了健康险,应尽快为李先生投保,以补齐家庭风险漏洞。

■ 方案

“保险+定投”储备教育金

由于孩子尚未出生,尚有较长时间积累孩子的教育金,李先生可以考虑为自己的孩子建立一份教育基金,专门用于准备将来的教育费用。因为李先生家庭的风险承受能力较低,而且教育金对资金安全性的要求较高,因此可以考虑选择一些风险较低的理财产品进行资金规划。

例如市场上一些分红型的教育金两全保险,不仅在子女18岁之前每年提供一定资金供父母灵活使用或选择留存在保险公司进行累积分红,还在18岁至21岁期间提供大学费用的补充,此外当子女30岁时更可以提供子女婚嫁金或创业金支持。

教育金保险所具有的保费豁免功能,可以为子女教育提供额外的保障。当父母发生意外的情况时,保险公司将根据这一条款代为支付保费,以避免父母无能力再付保费时孩子不能享受保障。

此外,李先生还可以考虑将一部分的教育资金通过基金定投的方式进行累积。这一方式每月投资金额较低(通常1000元起),带有强制储蓄的作用。通过平均投资分散风险,并利用复利效果进行资金的累积。在基金的选择上,鉴于李先生家庭的风险承受能力较低,可以考虑稳健型基金或者债券型基金,此类基金的风险相对较低。

每年用于购买教育金保险和基金定投的资金,李先生可以结合家庭收支的结余灵活安排。此外还需留存3万元存款作为家庭紧急备用金,以备不时之需,这部分资金可以考虑购买低风险的货币型基金。

首付款可先投资债基增值

李先生计划在2014年购买家庭的第二套住房,预计首付25万元。按照首付最低30%比例计算,李先生购买的房屋总价在80万元左右,目前5年以上公积金贷款利率为4.5%,商业贷款为6.55%,如能获得8.5折利率则为5.56%,贷款55万元期限20年,如采用等额本息还款,每月还款金额公积金与商业贷款分别为3523元和3854元,两者相差331元,采用两种贷款方式还款压力相差不大。

关于首付款的积累,目前李先生家庭积蓄为80000元,买房前两年家庭还将积累收入206400元,两者合计286400元,可以覆盖购房首付款。

考虑到这笔资金两年后才要用到,且金额是逐月累积的,为了使资金效用最大化,建议李先生可将资金投入到风险程度较低的债券型基金中去,根据过往收益测算,债券型基金的平均收益率在5%左右,可获得比目前银行一年期定期高出2%的收益。

在不考虑通货膨胀率和李先生收入增长的情况下,李先生购买第二套房屋后,家庭月支出将达到9500元,债务偿还比率上升到42.3%,已超出了35%的合理偿债比率,建议将现有房屋出租,假设租金为3000元,可缓解李先生家庭两套房贷的压力。

家庭支柱应投年金保险

李先生作为家庭的主要财务支柱之一,目前除了单位统一购买的人身保障和家庭财产保障保险,没有其他任何商业保险。一旦李先生遭遇重大疾病或者不测,整个家庭将会处于非常困难的境地。

目前李先生及其配偶每月正常缴纳社保,由于通货膨胀以及企业缴费比例的影响,也面临着退休后社保替代率较低的问题。李先生的家庭在买房后年支出水平不高,应将主要支出集中在孩子教育金积累和夫妻的养老金规划上。

建议可以为李先生投保年金型保险,以缴费期20年,年缴金额2万元为例,在李先生60岁退休之前,如其身故,其配偶和孩子可以获得不低于40万元的身故保险金以及每年5%递增的生存金,弥补了李先生因意外身故将会给家庭带来的巨大损失。

此外,由于李先生配偶已经为自己投保健康险,建议以年金保险为主险,为李先生投保重大疾病附加险。

廖寅之 工商银行八里庄支行客户经理

你不理财,财不理你。不知如何理?请将财务个案发送到:xjblc@sohu.com,新京报将请专业理财师解答你的困惑。

|

|

|