原标题:流动性经济学|双循环的一般均衡分析与轮廓

7月30日,中央政治局会议提出“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,引发广泛关注和讨论。

当今世界,所有经济体都已经嵌入全球产业链,故在内循环和外循环,只是重心、方向和结构有所不同。中国转向以内循环为主体的新发展格局,符合自身经济发展的演化规律,也将有助于缓解全球失衡。

双循环的一般均衡分析

从全球来看,所有循环都是内循环。从国家来看,内外循环互为因果。

国民收入账户和“斯旺模型”是分析内循环和外循环,或者内部均衡和外部均衡关系的可用框架。

国民收入账户的恒等式关系要求“净借款”——四部门(家庭、企业、政府和世界其他地区)的收入减去支出之和必须为零,这是一般均衡理论中的瓦尔拉斯定律的应用。由此可以得到,国民净储蓄(居民储蓄-居民投资)等于资本净流出(对外净投资),后者又与经常账户顺差规模对应。资本流出等价于进口需求,从而导致内需不足。

净储蓄、净资本流出和经常账户顺差是等价的,这就是内外循环的嵌套和镜像关系。人们习惯于纠结这背后的因果关系,然而,恒等关系是一个比因果关系更强的约束。任何影响国内储蓄与投资关系的政策,都会映射到国际收支账户。任何扩大投资和储蓄剪刀差的政策,都会加剧经常账户和资本账户的失衡。从这个意义上讲,几乎所有经济政策都会影响一国的经常账户收支状况,甚至包括不健全的《劳动法》和宽松的《环境法》(宽松的环保标准),因为这相当于对可贸易品部门的隐形补贴,降低了其生产成本,增加了投资和产出,而与此同时,又增加了居民的储蓄,降低了消费(佩蒂斯,2014)。

国民收入账户的平衡是会计意义上的平衡,任何时候都是成立的,它对于经济是否处于均衡增长路径并未提供任何信息。

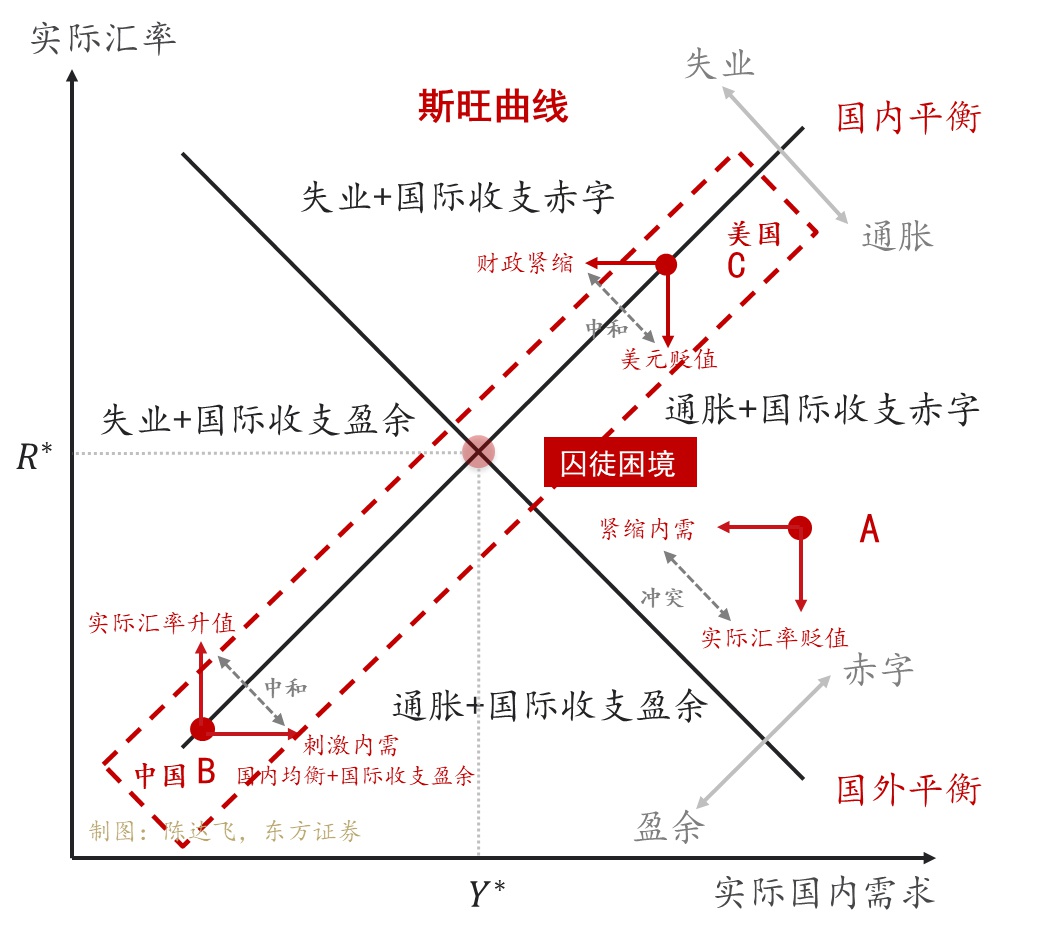

内部均衡和外部均衡的关系可在“斯旺模型”中表示(图1)。横轴为实际国内需求,等于消费、投资、政府支出和净出口之和,当其与总产出(Y)相等时,就达到了内部均衡。横轴还可以被用来表示政策的刺激力度,越往右,刺激力度越大。纵轴为实际汇率,等于名义汇率乘以国内外价格之比。实际汇率下降表示国内竞争力的提升,这可能是由名义汇率贬值引起的,也可能是由于国内的成本和商品价格相对于国外下降引起的。

理论上,在无摩擦的条件下,任何非均衡状态都存在向均衡收敛的自然力量。比如,图1中的A点位于内部均衡曲线的右下角和外部均衡曲线的右上角,它表示国内实际需求过热和实际汇率高估,所以经济处于通货膨胀和国际收支赤字的状态,一方面,货币汇率有贬值的压力,另一方面,逆周期政策调控的方向是紧缩。两股力量会推动A点向均衡位置移动。现实中,由于摩擦的存在,非均衡并不必然收敛于均衡,例如中国和美国就长期处于外部失衡和内部(相对)平衡的状态。

中美循环

结合现实经济的运行特征,中国和美国的情况可分别由B点和C点表示(图2)。对于美国而言,紧缩的财政货币政策或美元汇率贬值都有助于推动外部平衡,中国正好相反。值得强调的是,2008年金融危机之后,中国对外整体失衡状况已经有显著缓解。美国的外部失衡状况在2006年达到峰值后逐渐缓解,2008年金融危机之后大幅改观,但并未像中国一样持续收敛。

双循环新发展格局

投资、储蓄和消费的关系是考察双循环的一个很好的切入点(图4)。1978年至2000年,最终消费率水平波动,1978年为61.9%,2000年为63.9%,低点出现在1993年(58.5%)。与之相对应,储蓄率和投资率也呈水平波动态势,而且走势一致。储蓄率的波动性略低,均值37.2%。储蓄率并未持续地高于或低于投资率,所以经常账户也并未出现连续的顺差或逆差。所以,2000年以前并未出现消费需求不足和滑坡的现象。

消费不足的直接原因是居民收入增速较慢和贫富分化的加剧,与之相关的解释包括:

第一,劳动力市场结构。2004年刘易斯拐点出现之前,农村劳动力都是过剩的,劳动年龄人口(15-64岁)占总人口的比重也在不断上升。在供过于求的劳动力市场结构中,工资涨幅低于GDP增速和劳动生产率增速,导致劳动报酬份额不断下行。

第二,虽然1982年家庭联产承包责任制的全面推广和1985年强制征购农产品计划的废除,使得农民获得一定的经济自主权,但仍存在大量制度性壁垒,加剧了城乡分化,直到1992年,国家补贴城市居民消费的政策才逐步取消,始于1958年的户籍制度仍然限制了劳动力要素的自由流动和城乡劳动力报酬的收敛;

第三,金融抑制的本质是将工业化和出口的成本转移给了居民部门;比如,在强制结售汇制度的安排下,央行和金融部门承担了对冲外汇的成本,但又以高存贷款的利差的形式转移给了居民部门,使得存款并没有获得与资本稀缺性相对应的收益。

第四,所有形式的贸易干预措施都有财富转移效应,所有鼓励出口、增加进口成本的政策都相当于加征消费税,压抑消费需求;

第五,2005年“721汇改”之前,人民币汇率被显著低估,这相当于对进口征税,对出口补贴,对内征收消费税。人民币低估的财富转移效应是将财富从消费者转移到制造商,以及在海外拥有净资产的富裕阶层。无论从税收效应,还是从财富转移效应来看,人民币汇率低估都会压抑消费。直到2015年,IMF的评估报告才称人民币“不再低估”。

除此之外,压抑消费的制度安排还可以列一个很长的清单,如社会保障制度的缺失、宽松的环境保护环境、增强劳动者谈判权力的工会制度的缺失、不合理的农村土地征收价格等等,它们都在不同程度上压抑了居民部门消费。所有出口导向的政策都有压抑居民消费的效应,也等价于强制储蓄,增加可贷资金,从而降低投资成本。中国的比较优势除了廉价的劳动力,更是廉价的资本。劳动是很便宜,但资本却像是免费的,甚至是负成本。

加入WTO拓宽了市场的边界,加速了国内的工业化进程,扭转了GDP增速下行的态势,但与此同时,也加剧了内循环结构的失衡。2008年之后的调整又是外生冲击引起的,虽然目前外部失衡状况有所缓解,但国内的政策应对放缓了内需结构调整的速度,最终消费占比仍然偏低。政策之所以强调要“加快”形成双循环新发展格局,与其说是在用时间换空间,不如说是时间抢空间,因为美国和欧元区也都在建立以内循环为主体的新格局。

中国双循环新发展格局的一项核心任务就是要解决发展的不平衡和不充分问题,释放市场化的红利和内需潜力,具体内涵就是:供给侧从要素数量的投入转变为全要素生产率和人力资本的提升;需求侧以提振最终消费为主体,同时降低对进口中间品和外部市场的依赖,优化贸易结构以增加附加值,推动城市群建设以形成规模报酬,提升投资效率;能否实现双循环格局的转换,取决于能否将各项改革政策落到实处,取决于能否打赢卡脖子技术攻坚战,取决于能否纠正旧格局中对压抑劳动和强制储蓄的制度障碍,但最根本的,还是能否建立自由开放的思想市场和公平、有序、正义和良序竞争性的市场秩序。因为,以政府信用为担保的经济行为和歧视性的政策的成本和风险都会被社会化,且很可能会被转移至弱势群体。

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券宏观分析师。本文系国家社科基金重大项目“世界货币制度史比较研究”(18ZDA089)和上海国际金融与经济研究院(SIIFE)“推进金融业更好服务实体经济的相关问题研究”课题项目阶段性成果。)

当今世界,所有经济体都已经嵌入全球产业链,故在内循环和外循环,只是重心、方向和结构有所不同。中国转向以内循环为主体的新发展格局,符合自身经济发展的演化规律,也将有助于缓解全球失衡。

双循环的一般均衡分析

从全球来看,所有循环都是内循环。从国家来看,内外循环互为因果。

国民收入账户和“斯旺模型”是分析内循环和外循环,或者内部均衡和外部均衡关系的可用框架。

国民收入账户的恒等式关系要求“净借款”——四部门(家庭、企业、政府和世界其他地区)的收入减去支出之和必须为零,这是一般均衡理论中的瓦尔拉斯定律的应用。由此可以得到,国民净储蓄(居民储蓄-居民投资)等于资本净流出(对外净投资),后者又与经常账户顺差规模对应。资本流出等价于进口需求,从而导致内需不足。

净储蓄、净资本流出和经常账户顺差是等价的,这就是内外循环的嵌套和镜像关系。人们习惯于纠结这背后的因果关系,然而,恒等关系是一个比因果关系更强的约束。任何影响国内储蓄与投资关系的政策,都会映射到国际收支账户。任何扩大投资和储蓄剪刀差的政策,都会加剧经常账户和资本账户的失衡。从这个意义上讲,几乎所有经济政策都会影响一国的经常账户收支状况,甚至包括不健全的《劳动法》和宽松的《环境法》(宽松的环保标准),因为这相当于对可贸易品部门的隐形补贴,降低了其生产成本,增加了投资和产出,而与此同时,又增加了居民的储蓄,降低了消费(佩蒂斯,2014)。

国民收入账户的平衡是会计意义上的平衡,任何时候都是成立的,它对于经济是否处于均衡增长路径并未提供任何信息。

内部均衡和外部均衡的关系可在“斯旺模型”中表示(图1)。横轴为实际国内需求,等于消费、投资、政府支出和净出口之和,当其与总产出(Y)相等时,就达到了内部均衡。横轴还可以被用来表示政策的刺激力度,越往右,刺激力度越大。纵轴为实际汇率,等于名义汇率乘以国内外价格之比。实际汇率下降表示国内竞争力的提升,这可能是由名义汇率贬值引起的,也可能是由于国内的成本和商品价格相对于国外下降引起的。

图1:斯旺模型与内外双循环 资料来源:东方证券绘制

无通胀条件下的充分就业被认为是内部均衡状态,由向上倾斜的曲线表示,意味着经济位于自然增长路径,这是各国政策的重要目标。外部均衡要求净出口等于零,由向下倾斜的曲线表示。无论是内部均衡,还是外部均衡,都对应着实际汇率和实际国内需求的组合。两条曲线将平面分为四个部分,只有在交点处,内外均衡才同时实现。由此可见,失衡才是常态。理论上,在无摩擦的条件下,任何非均衡状态都存在向均衡收敛的自然力量。比如,图1中的A点位于内部均衡曲线的右下角和外部均衡曲线的右上角,它表示国内实际需求过热和实际汇率高估,所以经济处于通货膨胀和国际收支赤字的状态,一方面,货币汇率有贬值的压力,另一方面,逆周期政策调控的方向是紧缩。两股力量会推动A点向均衡位置移动。现实中,由于摩擦的存在,非均衡并不必然收敛于均衡,例如中国和美国就长期处于外部失衡和内部(相对)平衡的状态。

中美循环

结合现实经济的运行特征,中国和美国的情况可分别由B点和C点表示(图2)。对于美国而言,紧缩的财政货币政策或美元汇率贬值都有助于推动外部平衡,中国正好相反。值得强调的是,2008年金融危机之后,中国对外整体失衡状况已经有显著缓解。美国的外部失衡状况在2006年达到峰值后逐渐缓解,2008年金融危机之后大幅改观,但并未像中国一样持续收敛。

图2:中美的双循环格局 数据来源:世界银行,CEIC,东方证券绘制

从中美双边贸易来看,2009年以来,美国对中国的贸易逆差的占比一直维持在50%以上(图3)。实际上,由于中国处于价值链的中下游,中国对美国的顺差并不等于中国从美国赚得收入(增加值),在中国对美国出现顺差的同时,中国对日本、韩国和中国台湾地区出现了逆差。而且,任何美国扭转失衡的政策,都有可能被对冲,既可能是美国其他政策,也可能是其他国家的政策。比如,当前的美元贬值和刺激内需的政策就会部分对冲,即使美国国内政策的净效应有助于收窄国际收支赤字,它也并不一定会出现,还需要对美盈余国家的协同。

图3:中美外部失衡的镜像关系 数据来源:世界银行,CEIC,东方证券绘制

从一般均衡和内外均衡的联动性上来说,只要美国不改变国民储蓄、投资和消费的结构性失衡状况,其国际收支逆差状况也不会改变,就像上世纪80年代广场协议之后的故事一样,美国的国际收支逆差在美元汇率贬值和日元升值后确实有所收窄,但90年代初开始又继续扩大,只是将对日本的贸易逆差逐渐转移到了中国,日本也并未因此而转向顺差,只是将对美国的顺差逐步转移到了中国和其他亚洲国家。中美之间的均衡发展需要的是合作。双循环新发展格局

投资、储蓄和消费的关系是考察双循环的一个很好的切入点(图4)。1978年至2000年,最终消费率水平波动,1978年为61.9%,2000年为63.9%,低点出现在1993年(58.5%)。与之相对应,储蓄率和投资率也呈水平波动态势,而且走势一致。储蓄率的波动性略低,均值37.2%。储蓄率并未持续地高于或低于投资率,所以经常账户也并未出现连续的顺差或逆差。所以,2000年以前并未出现消费需求不足和滑坡的现象。

图4:产出的分解:消费、储蓄和投资 数据来源:国民收入账户,东方证券

2001中国加入WTO后,消费滑坡、投资加速和经常账户盈余同步扩大,至2008年出现拐点。消费率的低点和投资率(资本形成率)的高点都出现在2010年,前者为49.3%(2008年为50%),后者为47%。至2019年底,消费率已经上升到55.4%,投资率下降到43%,储蓄率下降到44.6%。内需的结构性扭曲和失衡在2008年达到了临界点。消费不足的直接原因是居民收入增速较慢和贫富分化的加剧,与之相关的解释包括:

第一,劳动力市场结构。2004年刘易斯拐点出现之前,农村劳动力都是过剩的,劳动年龄人口(15-64岁)占总人口的比重也在不断上升。在供过于求的劳动力市场结构中,工资涨幅低于GDP增速和劳动生产率增速,导致劳动报酬份额不断下行。

第二,虽然1982年家庭联产承包责任制的全面推广和1985年强制征购农产品计划的废除,使得农民获得一定的经济自主权,但仍存在大量制度性壁垒,加剧了城乡分化,直到1992年,国家补贴城市居民消费的政策才逐步取消,始于1958年的户籍制度仍然限制了劳动力要素的自由流动和城乡劳动力报酬的收敛;

第三,金融抑制的本质是将工业化和出口的成本转移给了居民部门;比如,在强制结售汇制度的安排下,央行和金融部门承担了对冲外汇的成本,但又以高存贷款的利差的形式转移给了居民部门,使得存款并没有获得与资本稀缺性相对应的收益。

第四,所有形式的贸易干预措施都有财富转移效应,所有鼓励出口、增加进口成本的政策都相当于加征消费税,压抑消费需求;

第五,2005年“721汇改”之前,人民币汇率被显著低估,这相当于对进口征税,对出口补贴,对内征收消费税。人民币低估的财富转移效应是将财富从消费者转移到制造商,以及在海外拥有净资产的富裕阶层。无论从税收效应,还是从财富转移效应来看,人民币汇率低估都会压抑消费。直到2015年,IMF的评估报告才称人民币“不再低估”。

除此之外,压抑消费的制度安排还可以列一个很长的清单,如社会保障制度的缺失、宽松的环境保护环境、增强劳动者谈判权力的工会制度的缺失、不合理的农村土地征收价格等等,它们都在不同程度上压抑了居民部门消费。所有出口导向的政策都有压抑居民消费的效应,也等价于强制储蓄,增加可贷资金,从而降低投资成本。中国的比较优势除了廉价的劳动力,更是廉价的资本。劳动是很便宜,但资本却像是免费的,甚至是负成本。

加入WTO拓宽了市场的边界,加速了国内的工业化进程,扭转了GDP增速下行的态势,但与此同时,也加剧了内循环结构的失衡。2008年之后的调整又是外生冲击引起的,虽然目前外部失衡状况有所缓解,但国内的政策应对放缓了内需结构调整的速度,最终消费占比仍然偏低。政策之所以强调要“加快”形成双循环新发展格局,与其说是在用时间换空间,不如说是时间抢空间,因为美国和欧元区也都在建立以内循环为主体的新格局。

中国双循环新发展格局的一项核心任务就是要解决发展的不平衡和不充分问题,释放市场化的红利和内需潜力,具体内涵就是:供给侧从要素数量的投入转变为全要素生产率和人力资本的提升;需求侧以提振最终消费为主体,同时降低对进口中间品和外部市场的依赖,优化贸易结构以增加附加值,推动城市群建设以形成规模报酬,提升投资效率;能否实现双循环格局的转换,取决于能否将各项改革政策落到实处,取决于能否打赢卡脖子技术攻坚战,取决于能否纠正旧格局中对压抑劳动和强制储蓄的制度障碍,但最根本的,还是能否建立自由开放的思想市场和公平、有序、正义和良序竞争性的市场秩序。因为,以政府信用为担保的经济行为和歧视性的政策的成本和风险都会被社会化,且很可能会被转移至弱势群体。

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券宏观分析师。本文系国家社科基金重大项目“世界货币制度史比较研究”(18ZDA089)和上海国际金融与经济研究院(SIIFE)“推进金融业更好服务实体经济的相关问题研究”课题项目阶段性成果。)

新浪新闻客户端

扫描左侧二维码下载,更多精彩内容随你看。(官方微博:新浪新闻)

推荐新闻

- 【 新闻 】 蓬佩奥又渲染"中共威胁" 赵立坚俩反问回击

- 【 军事 】 中美关系紧张 解放军接连公布9场军演

- 【 财经 】 纽约年轻CEO被分尸 现场还有插电的电...

- 【 体育 】 詹姆斯30分浓眉退场 湖人狂胜开拓者3...

- 【 娱乐 】 李湘原谅王岳伦后重回直播 带货时透露...

- 【 科技 】 现实版007 美国最神秘科研组织什么来...

- 【 教育 】 调查:因疫情宅家超九成大学生有不同...

新浪新闻意见反馈留言板

400-052-0066 欢迎批评指正

违法和不良信息举报电话:4000520066

举报邮箱:jubao@vip.sina.com

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有