原标题:借贷广告屡毁三观,道歉就可了事?

中新网客户端北京12月20日电 (彭婧如)近日,一则毁三观的“土味”借贷广告将京东金融推上风口浪尖,为此,短短三日内,京东金融、京东集团先后道歉。

这则雷人的短视频广告可谓是行业的一个缩影。调查发现,铺天盖地的借贷广告中,有些走“恶俗”路线,有些则是打“温情牌”,以夸张的营销手法、诱导超前消费。

万元日息低至一瓶水,不借你就亏了?

京东金融并非第一个因借贷广告道歉的企业。2020年9月,360借条就曾因“空姐对穷困男子表示只有借钱才能嫁给他”的借贷广告被舆论抨击,随后360借条致歉并将广告下线。

被热议的京东金融以及360借条的广告视频截图。

被热议的京东金融以及360借条的广告视频截图。中新网调查发现,在各大短视频平台,恶俗、雷人的借贷广告并不算少,多以情景剧的形式用极端的角色形象和故事来博人眼球。

如,面试者面试失败,只因不知道某个借贷产品;公司领导拥有远大理想,推出借贷产品不是为盈利,而是为了方便老百姓借钱;用户感慨借贷平台的便捷导致生活压力太小,影响自己奋斗,等等。

并且,这些广告多以宣传借贷的便捷性作为结尾。宣传点一般包括:门槛低,只要手机号码或身份证即可申请,免抵押免担保;操作简单,放款迅速,只需X分钟即可;免息或者利息低,比一瓶水还便宜。

借贷广告的网络视频截图。

借贷广告的网络视频截图。“一通操作下来,仿佛给人一种不借款就亏了的感觉。”

还有一类借贷广告则是走“温情”路线。如,花呗让快递员说出“热爱的不能省”,并用花呗分期买了第一把萨克斯;借钱为女儿庆祝生日;工作之前借钱去环球旅行,等等。

花呗广告的视频截图。

花呗广告的视频截图。但不论是哪种类型,核心都是在诱导超前消费,让不少网友们直呼“价值观扭曲”。

“类似的广告,容易对刚刚走入社会,没有控制力,更没有经济实力的年轻人产生误导,在自己没有能力的情况下去透支购买力,使年轻人的路还没开始就已经负债累累,从而引发社会事件。”中闻律师事务所合伙人张晓菊律师说。

影响的不只是年轻人。据媒体报道,有人在借贷广告诱导下,最后欠各种小贷平台50多万元,其中有的平台“砍头贷”利息高达30%,经历两个月时间的系列“暴力催收”后,其父母最后选择卖了房子偿还贷款,导致家庭生活陷入拮据。

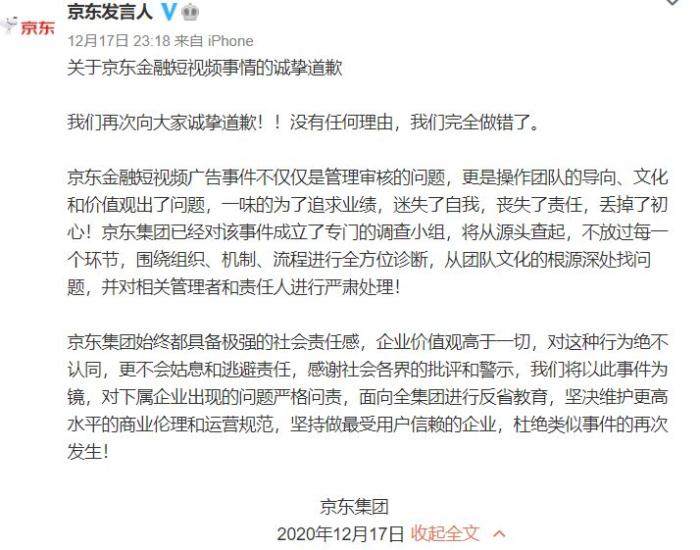

京东集团致歉声明

京东集团致歉声明不只毁三观,还疯狂挑战法律边界

在张晓菊看来,这类广告不仅仅只涉及价值观的问题,还可能违反广告法有关规定。

以这次的广告事件为例,张晓菊认为,这则广告告诉人们可以不用脚踏实地、靠自己的劳动付出去换得更好的生活,为了享乐(坐个飞机)都可以去贷款,这种价值导向违反了《广告法》第三条所要求的广告应当以健康的表现形式表达广告内容,符合社会主义精神文明建设和弘扬中华民族优秀传统文化的规定。

她向中新网表示,《广告法》第四条明确规定,广告不得含有虚假或者引人误解的内容,不得欺骗、误导消费者。“在该广告中,并没有表明借款后是否有利息,利息为多少,如何偿还等内容,没有做到准确、清楚、明白。根据《广告法》第二十八条,广告以虚假或者引人误解的内容欺骗、误导消费者的,构成虚假广告。”

另,根据《广告法》第五十六条之规定,发布虚假广告,欺骗、误导消费者,使购买商品或者接受服务的消费者的合法权益受到损害的,由广告主依法承担民事责任。广告经营者、广告发布者不能提供广告主的真实名称、地址和有效联系方式的,消费者可以要求广告经营者、广告发布者先行赔偿。

某借贷APP的介绍截图。

某借贷APP的介绍截图。借贷广告为何纷纷铤而走险?

有观点认为,这些借贷广告不惜铤而走险是因为平台的获客焦虑。

中央财经大学法学院教授、金融法研究所所长黄震向中新网表示,相比2013-2016年大家都积极主动投身到移动互联网,网络巨头也容易把这些已有流量转化成网络借贷或者网络投资客户的情况,如今再吸引新的用户注册,往往需要允诺好处。

“比如给补贴、发红包等形式。另外,还需要考虑运维成本,包括人力、场地、技术等各方面。这些都算到获客成本里去了,获客成本当然高。”黄震说。

也有观点认为,是因为如今借贷广告的目标受众变了,不再只是大城市的年轻人,还有农民工、外卖小哥、三四线小城市或者农村的缺钱人群。

中央财经大学品牌传播与社会化媒体研究中心主任宫丽颖教授对媒体表示,类似京东、360这样的企业纷纷加入土味营销大军,正是看中了广阔的下沉市场。“土味营销因其具有简单、粗暴、接地气、生活化等特点,与常规审美营销形成反差,确实能迅速抓住受众眼球,达到提升品牌认知度、引起话题的效果。”

黄震认为,借贷广告如今大量出现的原因还包括,P2P清理完后可能会留下一个市场空白,“这就需要有人来提供相应服务,有需求就有市场,于是一些机构想借此机会填补这块空白。”

“这些小贷公司不同于P2P。P2P网络借贷平台是点对点,即个人与个人之间直接借贷,平台只是起到信息中介的作用,本质是为促成借贷双方提供一种信息服务。网络小贷是出借自有资金给别人,本身属于放款的一方,相当于一个金融机构。”黄震解释。

他表示,京东、阿里等都有网络小贷公司,如果达到合规要求,就有发展机会。如今网络小额贷款业务管理暂行办法已经出台征求意见稿,相比之前的P2P,他们有小贷牌照可以提供服务。

现实中,不只京东、阿里,小米、新浪等也分别有小米借条,新浪借钱等借贷业务。

小米借条APP介绍截图。

小米借条APP介绍截图。借贷广告管理,不能只靠行业自律

在网络小贷业务管理方面,监管部门已有行动。

11月2日,中国银保监会会同中国人民银行等部门起草的《网络小额贷款业务管理暂行办法(征求意见稿)》公开征求意见,拟规定,网络小额贷款业务应当主要在注册地所属省级行政区域内开展,未经银保监会批准,不得跨省级行政区域开展网络小额贷款业务。

根据意见稿,经营网络小额贷款业务的小额贷款公司应当根据借款人收入水平、总体负债、资产状况等因素,合理确定贷款金额和期限。对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一。

针对借贷广告的管理,黄震表示,行业监管其实也有行动。“中国互联网金融协会此前曾出台过网络借贷广告营销指引办法。”

2019年3月,由于一些网贷机构通过短视频平台等新媒体渠道发布不实广告,其中涉嫌营销违规产品,宣传违规活动,中国互联网金融协会曾发布《关于网络借贷不实广告宣传涉嫌欺诈和侵害消费者权益的风险提示》,要求各从事网贷业务的会员机构及提供网络小额贷款服务的相关机构坚持合规审慎经营,不违规宣传和发布不实广告。

“但行业协会主要针对的是自己的会员,属于一种自律性的公约,而现在的一些公司或者小贷机构并非其中的成员,不受相关约束,因而不在意行业公约的影响。”黄震说。

有媒体评论:在网络借贷平台低俗营销、哗众取宠的表象下是“歪曲的价值导向”,“这不是‘土’而是‘恶’”,监管应“重拳惩治”!

“借”来的人生巅峰,还有诗和远方,你要吗?(完)

扫描左侧二维码下载,更多精彩内容随你看。(官方微博:新浪新闻)

热门推荐

总台海峡时评丨狂踩谋“独”油门的赖清德,将把台湾带向深渊总台海峡时评丨狂踩谋“独”油门的赖清德,将把台湾带向深渊

- 2025年3月26日

- 22:04

- 央视

30,602

30,602

“双一流”高校扩招,上名校更容易了?

- 2025年3月26日

- 23:00

- 中国新闻周刊

- 16,166

我国成功发射天链二号04星

- 2025年3月26日

- 16:59

- 央视

- 14,651

新浪热榜

微博/微信扫码去APP查看

违法和不良信息举报电话:4000520066

举报邮箱:jubao@vip.sina.com

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有