李迅雷:这波周期股修复将超预期,H股、B股具有较高配置价值

相对A股大幅折价的B股、H股(香港上市的内地公司)中,金融和周期行业占比高,将明显受益于市场风格的切换和周期股的估值修复,具有较高配置价值。

“抱团”松动,周期股迎来估值修复行情

随着新冠疫苗接种覆盖率提升,欧美疫情形势趋缓和经济重启预期增强,中美股市的顺周期板块在春节后明显走强,与此同时,前期“抱团”的消费和科技龙头调整明显。

2020年新冠肺炎疫情影响下,一方面全球央行极度宽松;另一方面在疫情的不确定性下市场避险情绪明显,资金涌入科技和消费龙头股,形成了“抱团”现象。

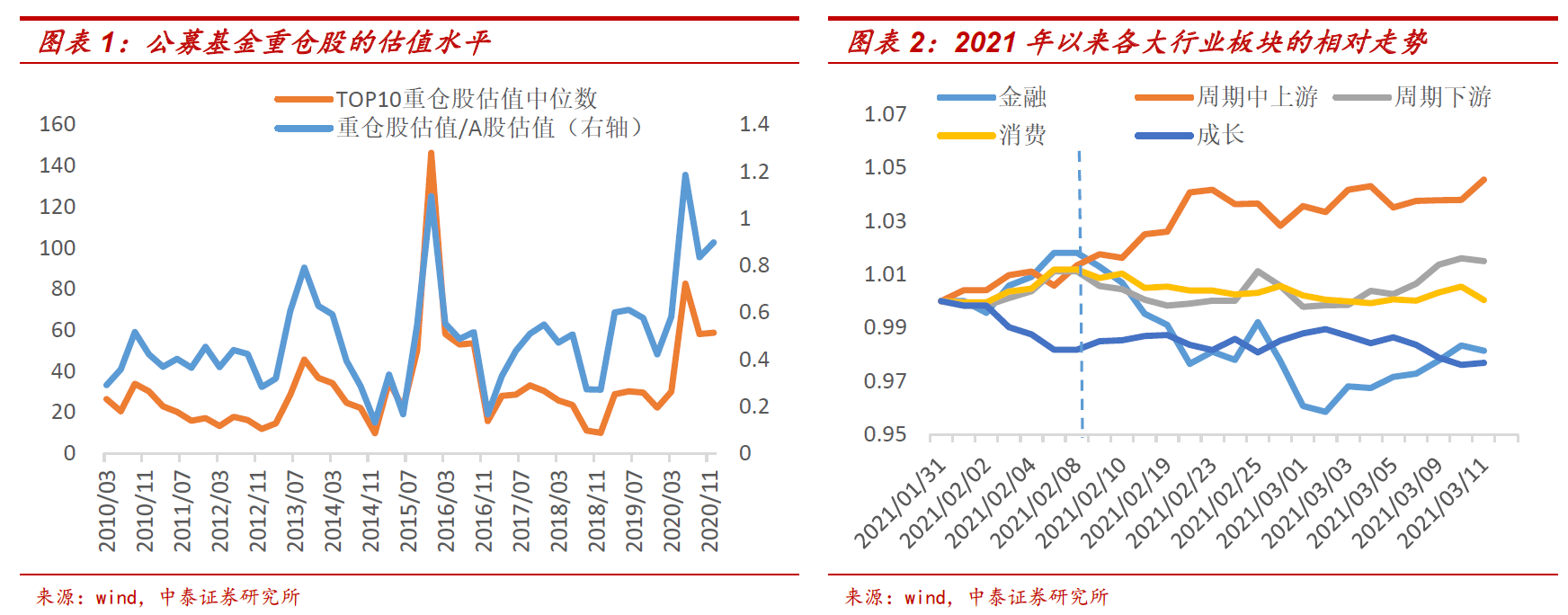

2020年底,在公募基金募集火爆带来的正反馈效应下,A股的“抱团”程度到达历史高位。主动型基金(口径包括普通股票型基金、偏股混合型基金、平衡混合型基金)持有TOP 10抱团股的市值/主动型基金持有全部A股市值达到34%。以消费和科技为代表的抱团股估值和全部A股估值的比值也已经到达高位。

随着疫苗接种加速和欧美疫情形势的好转,市场避险情绪明显下降且对经济复苏的预期大幅提升,2021年春节前后,“抱团”现象开始松动,金融地产、周期板块迎来估值修复行情。年初以来,钢铁(22.1%)、石油石化(14%)、有色金属(9%)涨幅领先市场。

周期股修复空间可能超预期

1.长期产能过剩是周期股过去超低估值的主要原因。

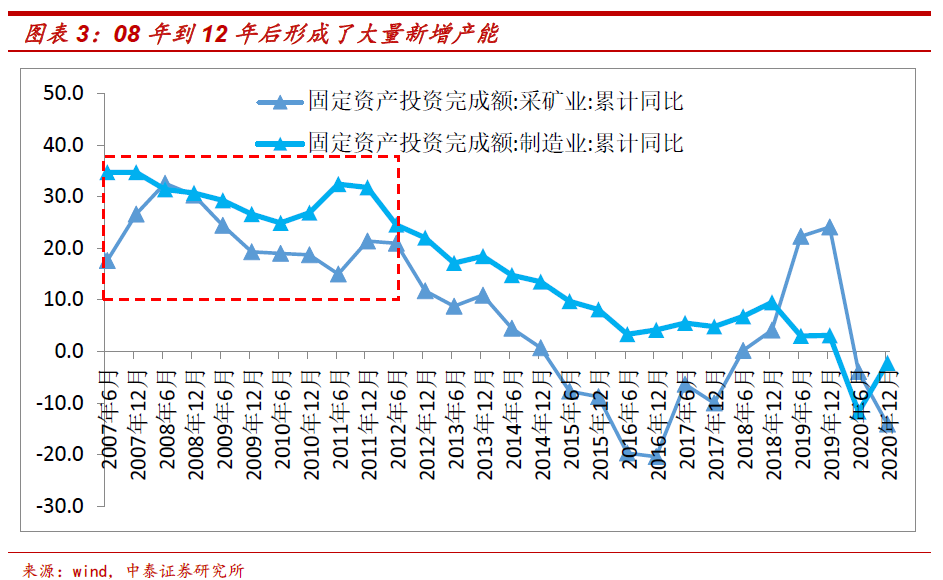

周期股过去长期处于盈利下行周期,估值也无法提升,主要是过去长时间的产能过剩造成的。2008年金融危机后出台的刺激政策导致的大规模投资正是后续多年产能过剩的主要原因——2009年出台刺激政策之后,基建和房地产投资的高增速持续到大约2011年底,但制造业的固定资产投资高增速(20%以上)持续到2012年底,随后形成了大量的新增产能,步入漫长的去产能之路。

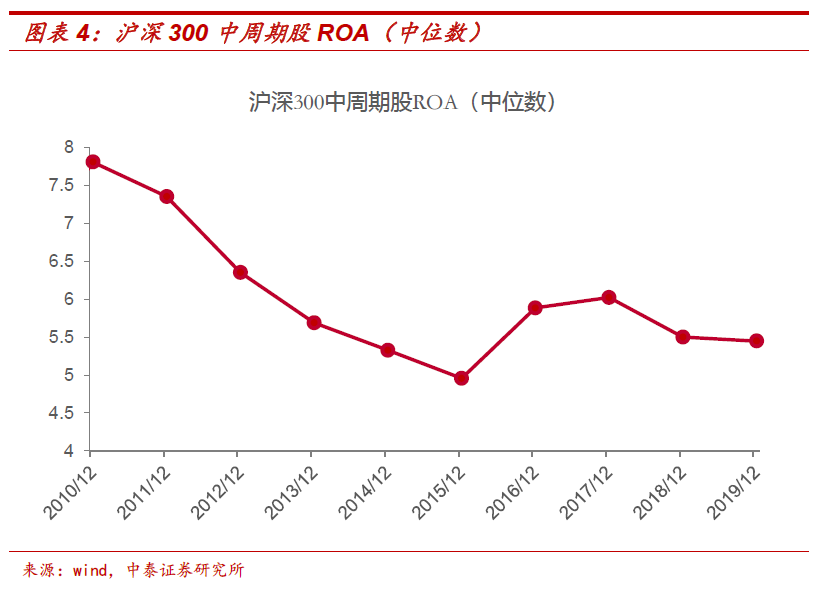

2011年之后,随着基建和地产投资的高增速下一个台阶,上中游制造业出现产能严重过剩的局面,沪深300中的周期股资产收益率(ROA)中位数迅速下降,进入了长期的去产能过程。在2016和2017年供给侧改革和强有力的去产能政策后,周期股的ROA结束了一路向下的趋势,但仍处在较低水平。

长期的产能过剩造成了传统周期行业的低盈利水平持续了多年,股价表现自然也长期低迷,市场对周期股的冷落程度可能超出合理水平。可见,长期的产能过剩局面是造成周期股超低估值的主要原因。

2.疫情加速了产能和库存出清,周期股估值修复的空间可能超预期。

经过漫长的去产能之路,以及2016年开始的供给侧改革,周期行业产能过剩的状况明显缓解。与2008年金融危机后的政策不同,这次疫情后的刺激政策没有加大制造业的固定资产投资,反而在疫情不确定的影响下,大多数制造业企业缩减了资本开支。因此不仅没有形成新的产能,反而加速了产能出清,部分周期行业的产能过剩局面可能大幅改善,周期股估值修复的空间可能超预期。

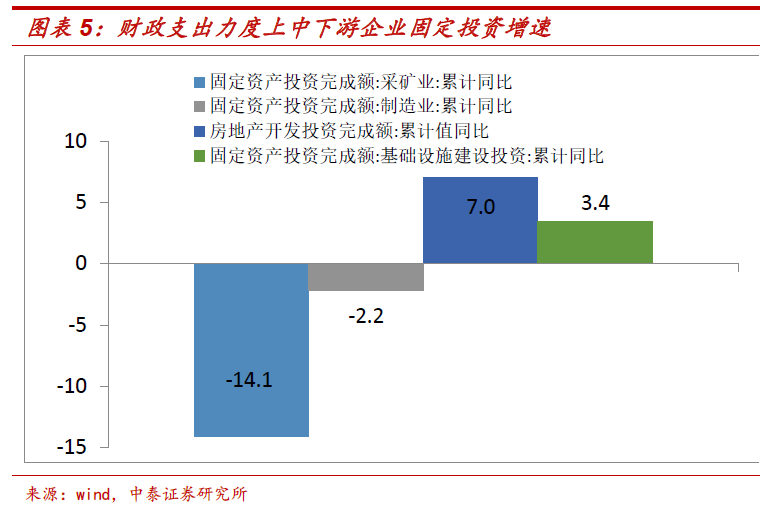

从固定资产投资增速来看,2020年采矿业和中上游的制造业投资增速整体明显为负,而下游的房地产开发投资增速和基建增速则明显为正。说明在疫情不确定性的影响下,中上游的制造业缩减了资本开支,而房地产和基建受益于宽松的货币政策和积极的财政政策,保持相对较高的增速。这可能加速了中上游制造业的产能出清。

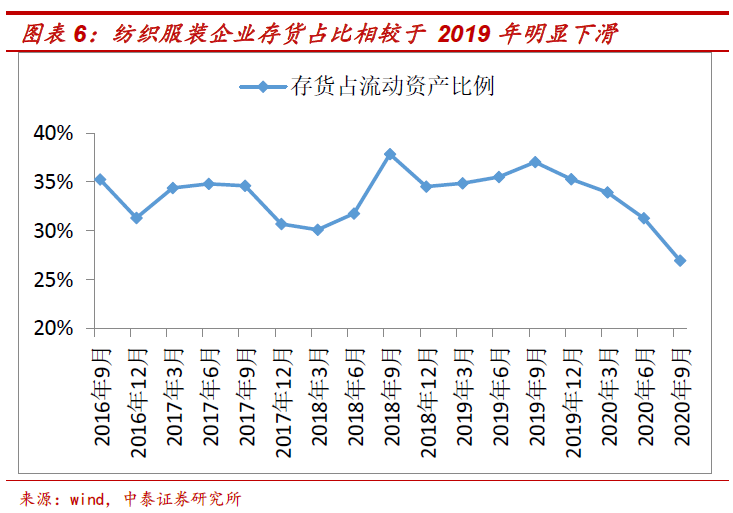

虽然2020年受疫情影响,但除了原油等直接受防疫封锁影响的品种,其余大多数行业也没有出现明显的累库存现象。以纺织服装行业为例,A股纺服行业上市公司的存货占流动资产的比例在2020年明显下降了一个台阶。这一方面是因为疫情可能对供给也产生了影响,生产企业面对不确定性也可能收缩生产规模;另一方面在极度宽松的货币政策以及欧美政府直接发钱的救助政策下居民的消费相对强劲。

3.疫情防控措施解除后,消费反弹力度可能超预期。

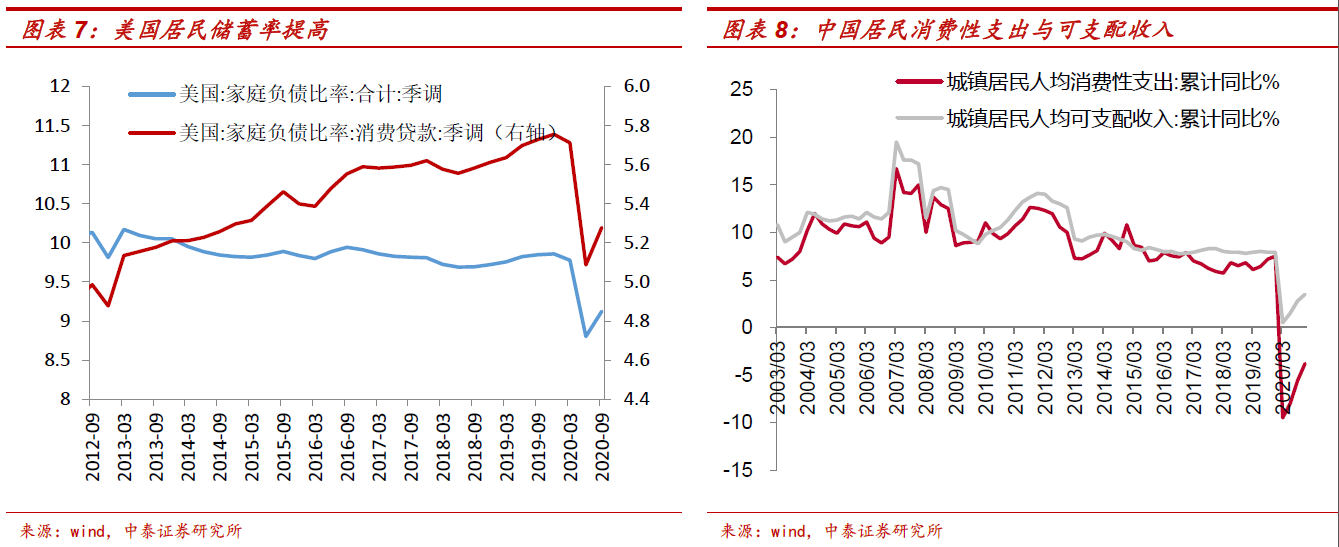

通常认为疫情导致居民收入下降了,可能对后续消费复苏产生不利影响。但由于疫情防控措施的特殊性,居民收入下降的同时,消费性支出可能下降得更多,从而导致居民储蓄反而提升了,后续的消费能力反而提高了。

以美国为例,政府发放的直接补助使得很多低收入居民收入不降反升,同时消费性支出因为封锁措施大幅下降,居民储蓄反而上升了,家庭负债率也明显下降,这在美国过去很长时间内没有出现过了。

2020年中国的居民可支配收入增速也下降了,但仍为正(3.5%左右),同时消费性支出增速为-4%左右。支出降幅明显大于收入增速的下降,这意味着后续消费反弹的力度可能超预期。

4.周期龙头股仍有较大估值修复空间。

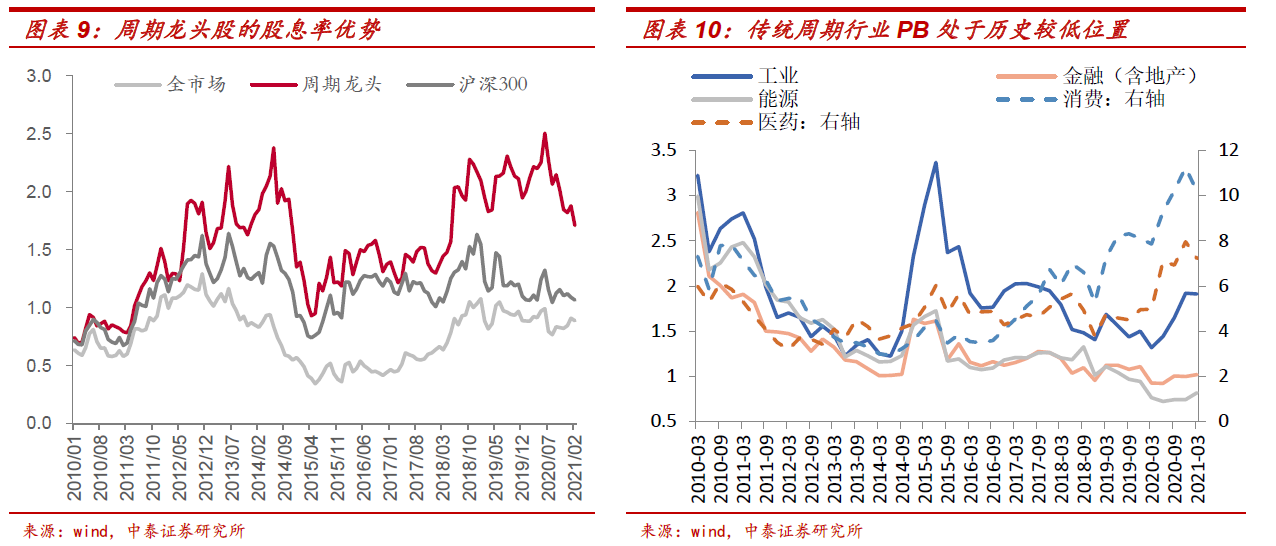

春节前后开始,周期行业股价表现相对较强,相对市场指数的涨幅明显,但从纵向和横向比较来看,周期行业尤其是龙头公司的估值仍优势明显,估值修复的空间仍然较大。

从市净率(PB)看,工业、能源以及金融地产等传统行业的估值仍处在历史较低水平,与消费、医药等行业相比,估值差更是处于历史极低值。从股息率来看,周期龙头股的吸引力也非常明显。

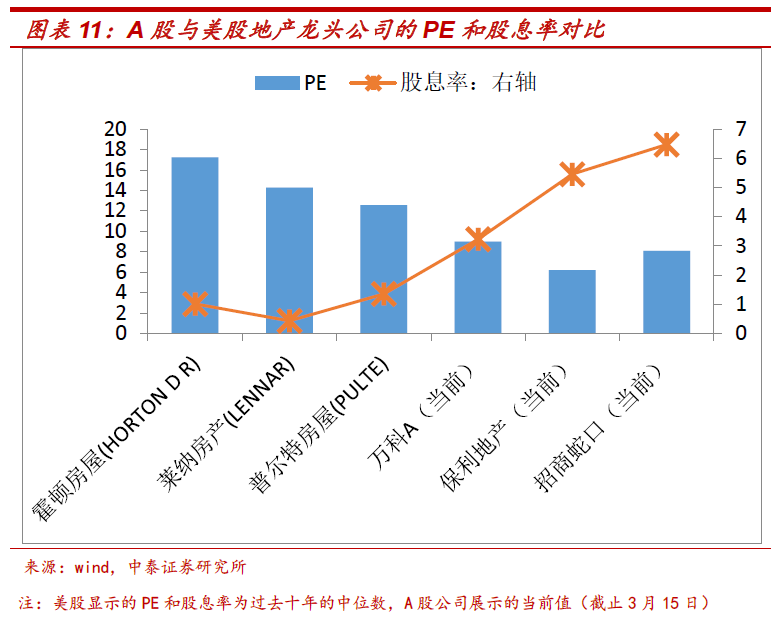

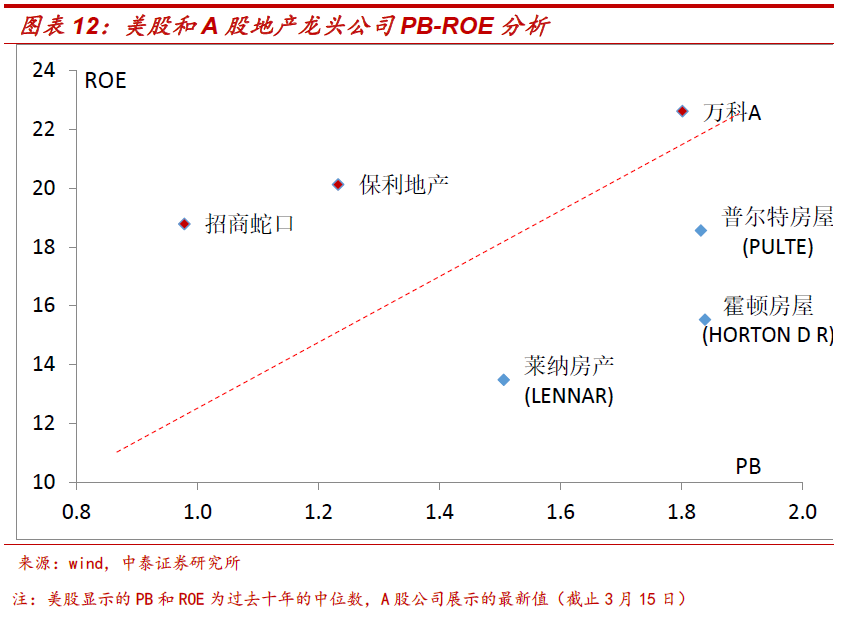

进一步,考虑到我国工业化和城镇化进程可能已进入后期,速度将放缓,周期行业又经历了长时间的去产能过程,周期股的历史估值水平可参考性较弱,周期股的合理估值水平缺乏参考标准。为此,我们分析了美股中3家房地产开发和1家钢铁龙头公司(美股传统周期公司已经很少)过去10年的估值和盈利水平。

相比之下,A股地产和钢铁龙头公司的估值明显更低,且行业集中度还有较大的提升空间,加上我国城镇化的潜力显然大于美国,A股的地产、钢铁等周期龙头公司具有较高投资价值。

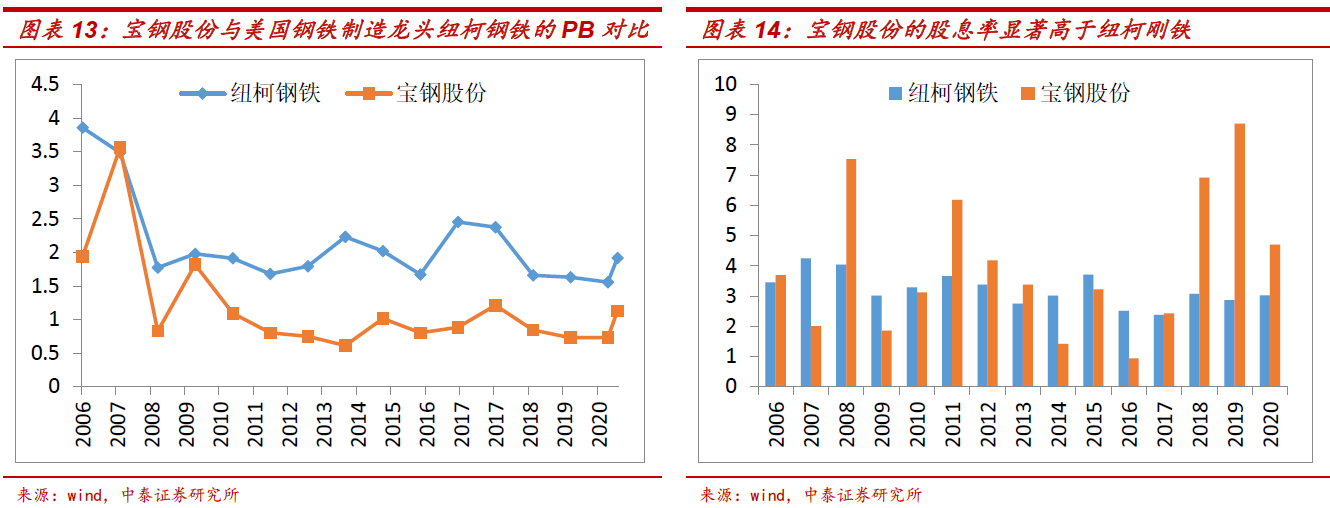

美股中传统制造业的公司已经很少了,很多周期行业在美股找不到可对比的公司。考虑到可比性,我们选取了房地产开发和钢铁两个行业的龙头公司进行对比。其中房地产开发选取了美股中的霍顿房屋(HORTON D R)、莱纳房产(LENNAR)、普尔特房屋(PULTE)和A股中的万科、保利地产、招商蛇口,钢铁龙头选取了美股的纽柯钢铁和A股的宝钢股份。

取三家美国房地产龙头公司过去十年的市盈率(PE)和股息率的中位数,与A股三家地产龙头公司的最新(截至3月15日)PE和过去12个月的股息率对比,可以看到三家A股地产龙头公司的PE明显更低,股息率则明显更高。

从PB-ROE看,三家A股地产龙头公司明显处于左上方,即相对具有更高的ROE和更低的PB(市净率),估值优势明显。

钢铁行业选取了美国最大的钢铁制造公司纽柯钢铁,其生产的钢铁产品线较全,与国内的钢铁龙头具有较高的可比性。但值得说明的是纽柯钢铁主要采用电炉炼钢(主要原材料是废钢),而宝钢主要是高炉炼钢(主要原材料是铁矿石),工艺流程方面还是存在一些差异。从PB和股息率对比来看,宝钢股份估值明显低于纽柯钢铁,而股息率更高。

由于美股传统周期制造业的公司已经很少了,大部分周期行业难以找到可比的公司,但从可比性较高的地产开发龙头和钢铁龙头来看,A股的周期龙头估值可能偏低,仍有估值修复的空间。

市场风格切换下,H股、B股配置价值凸显

1.H股及B股低估值、高折价属性提供安全边际。

2021年资管新规过渡期临近到期,银行理财、信托等都存在较大的非标转标的压力。而且在规范地方政府和房地产企业融资的政策背景下,收益较高、质量较好的非标资产将会越来越少,低估值、高股息率的权益资产可能受到保险、银行理财、信托等机构的青睐。

H股和B股相对A股大幅折价,具有较高的性价比和安全边际。恒生沪深港通AH股溢价指数最新为135(截至3月15日),按照同样编制方法计算的AB股溢价指数约为225,这意味着A股相对H股的平均溢价水平为35%(只计算同时具有A股和H股的公司),而相对B股的平均溢价率125%(同样只计算同时具有A股和B股的公司)。

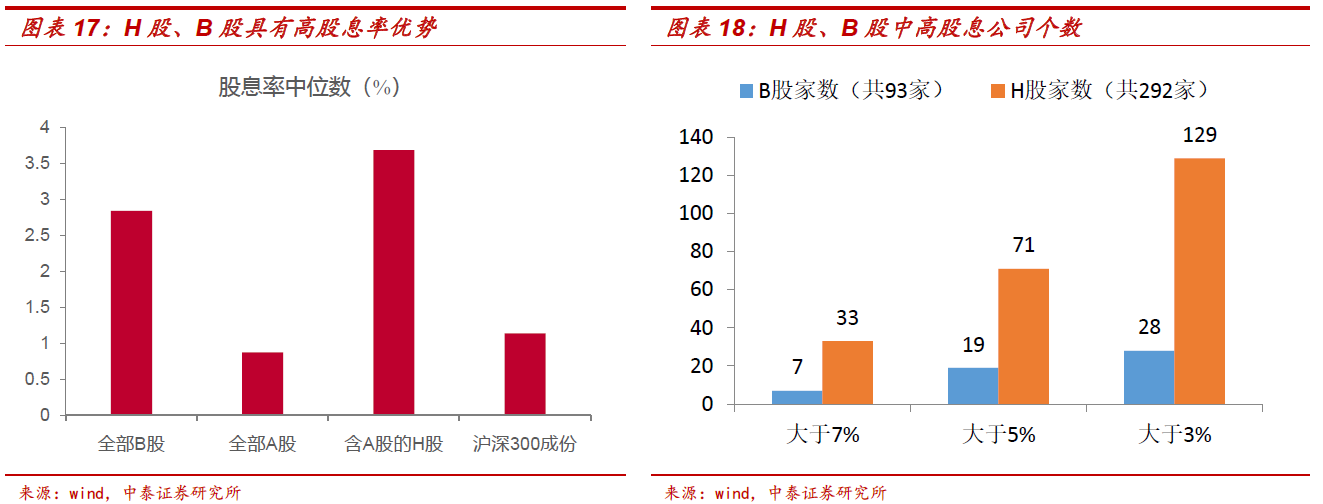

与此同时,H股和B股中金融和周期股较多,股息率优势明显。H股及B股的股息率中位数远高于A股市场平均水平以及沪深300指数。93家B股公司中,54家公司股息率超过3%,其中7家股息率超7%;292家H股公司中,233家公司股息率超过3%,其中33家股息率超7%。

2.当下市场风格切换为H股及B股提供较佳配置时点。

短期看,随着市场避险情绪缓解和经济复苏预期增强,“抱团”松动和周期股估值修复将主导市场风格均值回复。以低估值、高股息率的周期和金融股为主的B股和H股迎来较佳的配置时点。

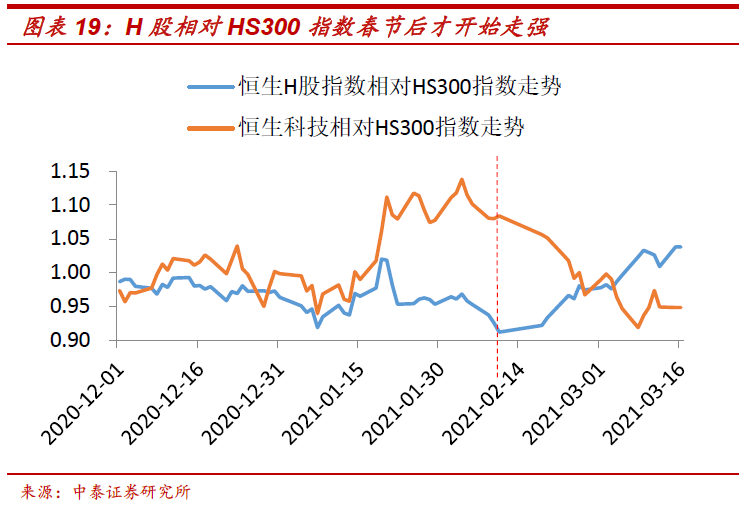

春节前南下资金主要追逐的是港股科技龙头,H股中高折价、高股息率的周期和金融股的估值修复在春节后才明显开始。从AH股溢价指数来看,H股折价修复才刚开始,空间还比较大。

B股相对A股的折价更大,估值洼地更加明显。由于B股是以人民币标价、以外币认购和买卖、在沪深交易所上市交易的外资股,投资B股需要用外汇账户开户。因此对于内地投资者来说投资B股的便利度可能远不如投资港股(A股账户开通港股通就可投资港股),这或许会使得B股估值修复会晚于H股,但市场对估值洼地的发现只会迟到不会缺席。

风险提示:监管政策超预期变动,外部环境超预期变化,港股受海外市场的影响可能超预期。

(李迅雷系中泰证券首席经济学家,唐军系中泰金融工程首席分析师,李倩云系中泰证券金融工程部研究助理)

热门推荐

新浪热榜

微博/微信扫码去APP查看

违法和不良信息举报电话:4000520066

举报邮箱:jubao@vip.sina.com

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有