地方中小银行开始密集跟降存款利率。

继7月底六大国有行、12家股份行下调存款利率后,8月以来,广东、江苏等多地的中小银行也纷纷跟进,宣布下调存款利率。下调幅度从10BP~80BP不等,调降后各期限利率基本低于2.5%。值得注意的是,此次部分农商行、村镇银行长期限存款利率调降幅度较大,高达80BP。

中小银行利率密集调降下,不少储户近期试图抢占最后的高息阵地。有储户选择化身存款“特种兵”,奔赴异地寻找高息银行,也有储户蹲点抢购大额存单。

业内人士认为,本轮存款降息潮将在一定程度上缓解银行的净息差压力。后续存款利率是否进一步调降或受宏观经济复苏情况、央行政策、银行净息差及金融市场利率水平等多重因素影响。

多地中小行存款降息

8月8日,杭州银行在官网上更新了人民币存款利率,调整后,该行的三个月、半年、一年、二年、三年、五年期整存整取存款利率分别为1.15%、1.40%、1.60%、1.70%、2.00%、2.00%,较此前均有一定比例下调。

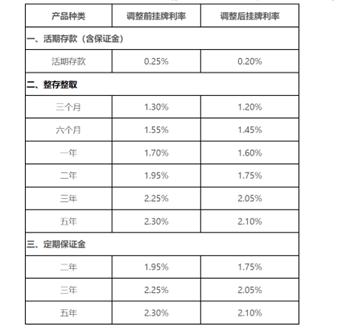

无独有偶,厦门银行也下调多期限对公存款挂牌利率。三个月、六个月、一年期定期对公存款挂牌利率分别下降10BP至1.2%、1.45%、1.6%。两年、三年、五年定期对公存款挂牌利率分别下降20BP至1.75%、2.05%、2.1%。

据第一财经记者不完全统计,自六大国有行、12家股份行下调存款利率后,徽商银行、天津银行等十余家中小银行陆续下调挂牌存款利率,下调幅度从10BP~80BP不等,调降后利率全线低于2.5%。

与之前相比,此次中小银行跟降有两大特点。一方面,部分农商行、村镇银行“一降到底”,降幅高达80BP,远高于城商行。例如,广西上思农商行一年期定期存款利率下调30BP至1.7%,三年期、五年期定期存款利率分别下调75BP、80BP至2.4%。与之相比,城商行降幅则大多在10BP~20BP之间。

有业内分析人士认为,此次部分中小银行存款利率大幅下降本质上是“补降”,这类银行通常在此前的多次降息潮中存款利率调降幅度不大,近期一次性调降的幅度看似较大,但实际利率大多仍高于市场水平。

另一方面,部分银行除调降定期存款挂牌利率外,也同步调整特色存款利率,降息节奏进一步加快。例如天津银行在官网发布公告称,将于8月5日起调整海鸥存产品利率,海鸥存产品1年、3年、5年期利率由2.05%、2.50%、2.10%调整为2.00%、2.35%、2.35%,其中五年期产品利率罕见上调了25BP。天津银行客服回应记者称,此前该行三年、五年期存款利率存在倒挂,现在调整完后保持一致。此外,北京银行发布公告称,自8月2日起,该行人民币2年期定慧盈产品利率按年利率1.70%执行。

储户抢占最后的高息阵地

中小银行降息步伐渐频,部分储户再次化身“存款特种兵”,或“跨区”寻找高息银行存款,或蹲点“拼手速”抢购大额存单。

在深圳从事地产工作的李明(化名)就是其中之一,他手里多笔存款将在今年到期,最近他开始做“功课”寻找仍有3%以上利率的存款产品。

他告诉记者,近期加了许多互联网蹲点抢购大额存单的社群,部分民营银行仍有3%以上的大额存单限时发售。这两周他都按照一些攻略准时蹲点,抢到了两笔年利率3.25%的长期限存单。

“虽然有存款保险,但在民营银行里我不敢放太多,两笔加起来只有20万元。”李明介绍。

李明本打算趁着下周末有空闲的时间,坐高铁去南京、杭州办卡存款。但随着这些区域的中小银行利率陆续调降,他将计划的目的地改为广西,决定去那里的中小银行“试试水”。

与李明相比,从事财会工作的王洪(化名)早在国有大行降息后不久就趁周末回了趟老家,抢在中小银行降息前办了存款。

“半天看望父母,半天去办卡存款,还有一天的时间在往返路上。”王洪告诉记者,在家乡的一家小银行存了笔30万元三年期存单,利率3.0%,勉强跑赢了降息的节奏。

李明、王洪的经历也是降息潮下不少储户的缩影。近年来,按照“大行率先下调,中小行陆续跟进”的节奏,银行存款利率经历多轮调降。民生证券在研报中提及,截至目前,国有大行先后五次主动调整存款利率。随着今年国有大行开启新一轮存款利率下调,股份行和中小银行陆续跟随下调。

市场存款利率此前已在历史低位。融360数字科技研究院监测的数据显示,今年6月份,银行整存整取存款5年期平均利率已经降至2.4%左右,再度创下新低。

光大银行金融市场部宏观研究员周茂华对第一财经记者表示,近年来银行持续让利实体经济,贷款利率不断创新低,而存款定期化及部分银行变相高息揽储(手工补息等)导致负债成本上升,加上金融资产价格走低等,银行充分发挥存款利率市场化调节机制,主动管理负债成本,以减缓银行净息差持续收窄。并且存款市场供需结构失衡也是推动银行主动调降存款利率的重要原因。

息差压力能否缓解?

未来是否还有进一步降息的空间?业内关注的焦点仍在于净息差。

周茂华认为,本轮银行调整存款利率已启动,预计后续仍有中小银行有序调降。后续存款利率调整将受宏观经济复苏情况、央行政策、银行净息差及金融市场利率水平四个方面影响。

有机构人士认为,多因素作用下,近期息差压力已有明显缓解。

东海证券分析师王鸿行认为,去年存贷双向挤压,息差面临较大下行压力。今年以来,虽然信贷利率延续下行态势,但存款成本亦拐点向下,息差压力有望明显缓解。现阶段存款成本改善主要缘于三方面因素:一是今年二季度治理“手工补息”补齐了存款成本管控短板,化解对公存款成本刚性;二是2023年12月及2024年7月两轮力度较大的存款降息重定价效果明显;三是2022年三季度、2023年二季度及三季度三轮存款降息重定价依然有效。

数据也显示,近期银行净息差有止跌迹象。8月9日,国家金融监督管理总局发布2024年二季度银行业保险业主要监管指标数据情况,其中,二季度末银行业净息差1.54%,与一季度末持平。此前,一季度末银行业净息差相比2023年末的1.69%缩窄15BP。

具体来看,股份制商业银行二季度内净息差较一季度上升1BP至1.63%;城市商业银行和农村商业银行的二季度净息差与一季度保持一致,分别为1.45%、1.72%;大型商业银行、民营银行、外资银行二季度净息差较一季度进一步收窄,分别为1.46%、4.21%、1.46%。

据开源证券测算,本次存款挂牌利率下调,将提高上市银行2024年、2025年净息差5.1BP、1.6BP。

但也有机构人士认为,净息差仍未企稳。兴业研究公司金融业研究部高级研究员吕思聪在近期研报中认为,在存贷两端利率几乎同步调降之下,净息差仍未企稳。一方面,银行存款重定价周期长于贷款重定价周期,且不同于LPR(贷款市场报价利率)调整对存量和增量贷款均有效的情况,定期存款挂牌利率调整仅对增量定期存款有效。另一方面,银行存款定期化、长期化趋势明显,导致存款成本呈现刚性。