[文/观察者网专栏作者 张仲麟]

当中国民航业笼罩在疫情阴云之下苦熬着这个寒冷刺骨的春天之时,国产大飞机项目喜报频传。

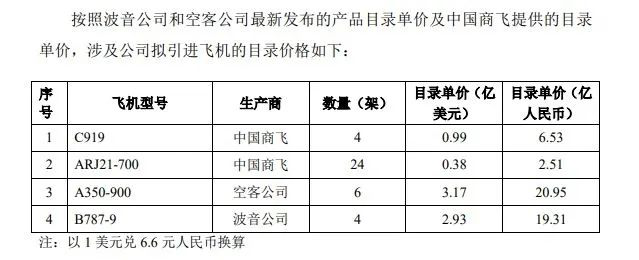

先是东航在5月10日发表公告称将增购飞机,在增购的飞机清单中共有28架中国商飞飞机,其中C919有4架、ARJ21有24架。这是自2021年3月东航签订首批5架C919订单后再次签订C919订单。

除了东航的新订单之外,5月14日C919首架交付型首飞并宣告即将交付客户(东航),也代表着C919又向重要节点迈进了一步。

东航发布最新引进飞机公告

东航发布最新引进飞机公告 5月14日首架C919生产型首飞

5月14日首架C919生产型首飞对商飞来说,2021年并不好过,先是被美国列入MEU(Military End User List,“军事最终用户”)清单遭到制裁,接着又是因为疫情原因影响到C919试飞进度,直接导致2021年年初立下的“三个一”目标无法实现。而2022年的疫情又对地处上海的商飞造成极大的影响,能在疫情中实现C919首架生产型107机的首飞实属不易。

生产型首飞成功,代表着离交付客户这一重要节点也不远了。虽然前路崎岖困难重重,但商飞依然坚定地走在国产大飞机的道路上。

自主研发还是造个壳子?

商飞C919的研发模式采用国际主流的“主制造商—供应商”模式,即供应商提供子系统,商飞进行总体设计与集成。

这种模式也是波音与空客所使用的,毕竟民航客机作为人类有史以来最复杂的工业产品之一,前后牵涉到几十万个零部件,不可能由一家甚至一国包办,只能通过国际合作,哪怕俄罗斯的SSJ100与MS21也是采用这种模式进行研发。因此,商飞C919作为一个商业飞机项目,采用大量国外供应商系统是非常正常的事。

造飞机不是拼电脑,飞机制造商也不是手机组装厂。如何将各个供应商的子系统捏合在一起并且不出问题还能顺利使用、还要用得好,就是个大学问了。

光是造个“壳子”就牵涉到气动、结构、强度等方方面面,而纵观全球,能设计、造出大飞机“壳子”的国家和地区,一只手就能数得过来(中俄欧美),更不用说飞机集成这事更是个高技术的活,哪怕航空工业发达的欧洲都得集全欧洲之力组成空客才能干好这件事。

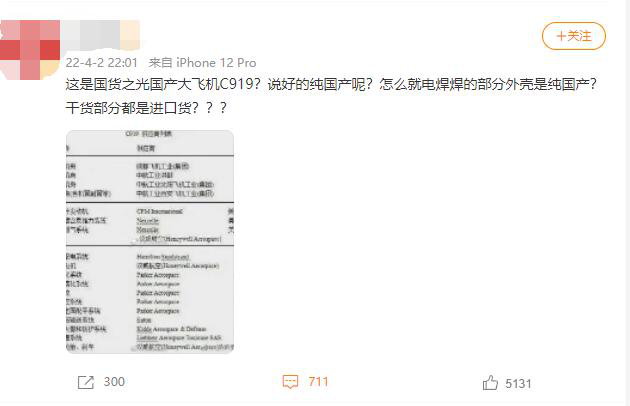

光是造大飞机的“壳子”攒“组装货”这事,这地球上就没几个国家能行,你看巴西、加拿大也就造造小飞机。

光是造大飞机的“壳子”攒“组装货”这事,这地球上就没几个国家能行,你看巴西、加拿大也就造造小飞机。笔者在7年前撰文写C919延期的问题时就解释过,为什么C919上出现大量国外产品,并列出了当时各系统的供应商。然而当年的文章说明再多,也抵不上图上满满的国外供应商清单来的有传播力,以至于该图一时成为了“C919只是组装货,我们只是造个壳子”的“铁证”。

哪怕7年后的今天,依然不断有人拿这图出来攻击C919,那笔者自然有必要再出来澄清下:C919项目与国外供应商是采用中外合资的方式来推进项目,由合资公司来研发和生产,同时有很多国产厂商作为供应商参与其中。这种模式对我们来说并不陌生,现在驰骋在中国大地上的高铁就是以合资模式引入国外技术再进行发展的。

7年前的C919供应商列表

7年前的C919供应商列表 都2022年了还在念叨“只是造了个壳子”,属实让人无奈

都2022年了还在念叨“只是造了个壳子”,属实让人无奈然而事物并非是一成不变的,而是在不断发展的。在C919立项之初(2009年)定下的国产化率指标据称只有10%,一大原因是国内航空制造业薄弱,支楞不起来,连最为基础的铆钉都要到2013年才获得适航认证可以在C919上使用,而时至今日情况又发生了很大的变化。

C919与产业链的发展

正如前文所言,在C919立项之初就有着用C919项目来带动国内航空制造产业的发展的目的,哪怕引入国外设备也是采用和高铁相似的合资模式来进行。这么多年过去了,C919的供应商列表又发生了什么变化呢?

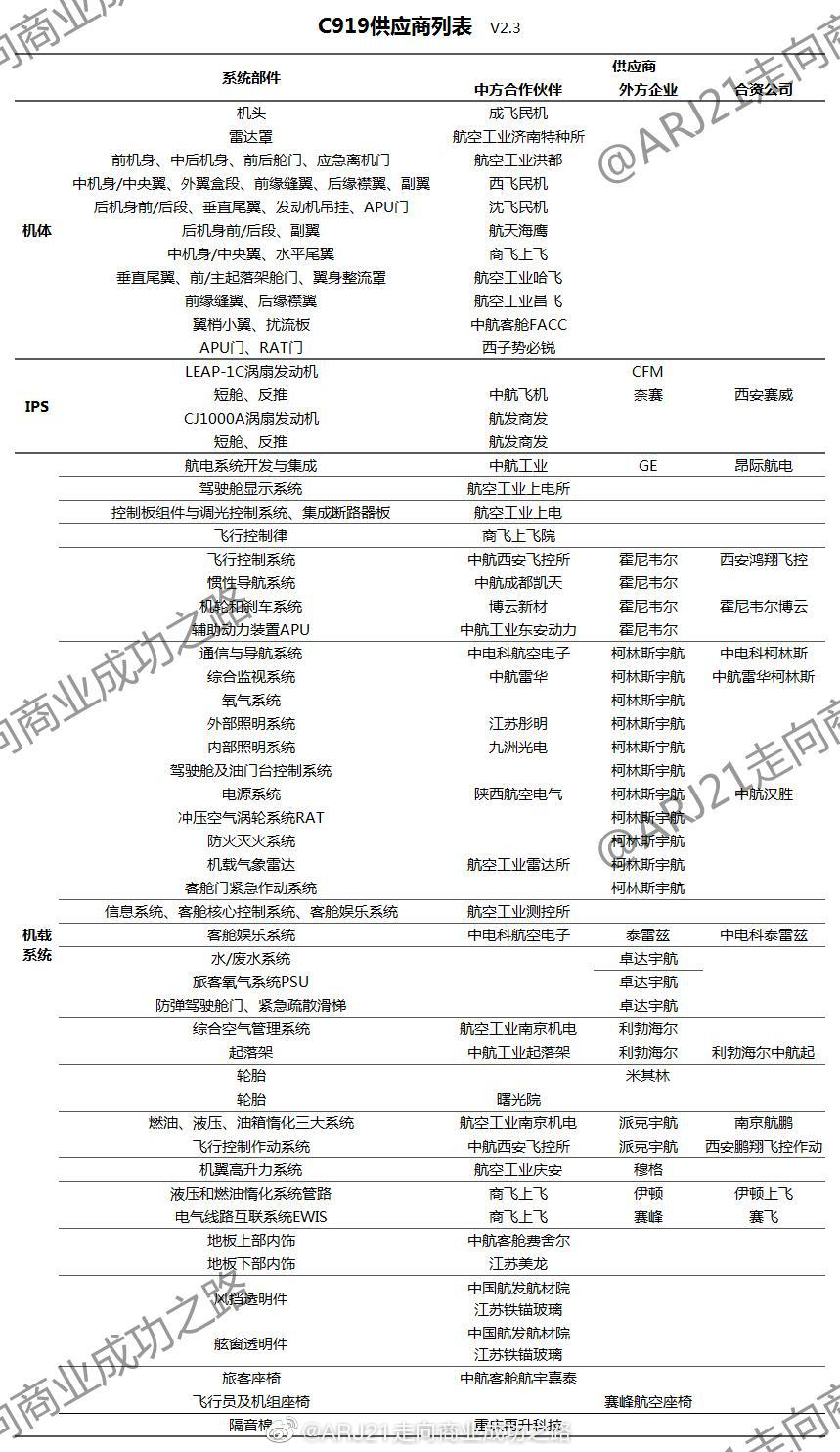

下图为航空爱好者根据公开信息所统计的目前C919供应商列表,可以看出,相较于7年前的供应商清单有了极大的变化。除了国外供应商之外,大量的国内厂商及院所也参与其中,而最为核心的发动机除了A角的LEAP1C之外,也有CJ1000A这个国产发动机担任B角。

更值得人注意的是,一些部件的国外供应商悄悄消失的同时,国产厂商登上供应商列表的清单。笔者就这份民间整理的供应商列表向商飞人士私下求证时,得到了“大差不差”的回复,可见符合现实情况。

目前C919供应商列表,图自微博:ARJ21走向商业成功之路

目前C919供应商列表,图自微博:ARJ21走向商业成功之路就以轮胎为例,昊华科技就在2021年12月的投资者询问中证实了下属的曙光院参与了C919的轮胎国产化研制,也由此确定了C919所使用的轮胎有国产化的轮胎。而其余设备及子系统的情况均与之相似。

说白了,道理很简单:国产产品不行的时候就只能用国外的,国外厂商想要参与C919项目就得进行合资,而国内产品如果能满足要求那就进入供应商清单,让C919用上国产部件。

目前C919已经有上千架的意向订单,全寿命订单保守估计也是现有意向订单翻倍。对国内各类厂商来说,如此巨大且长期的订单无疑是个优质“长期饭票”,一旦跻身其中,将对厂商有极大的提升。别的不说,光是出去说自己给国产大飞机C919做配套,那说话的底气自然就足了,别人也会它高看三分。

有些厂商就在这个过程中用实际行动证明了自己能挑得起大梁,把握住了机会,从原本作为备份的B角摇身一变成为了A角主供应商。

以C919的客舱核心系统及信息系统的供应商中电科为例,在给C919当供应商之外,还给西飞民机MA700飞机项目提供客舱娱乐系统及机内通话系统,在这一领域完成了国产化。据西飞人士反应,中电科在项目的对接上反应迅速,遇到什么事都能积极响应,所提供的设备也颇为靠谱。

中电科负责的C919机上娱乐系统

中电科负责的C919机上娱乐系统 航天海鹰制造的C919后机身后段

航天海鹰制造的C919后机身后段长期大量且稳定的产能自然而然地会给供应商以信心,而成为了供应商有了稳定的订单后,信心增加,扩大规模、增加产能并加大研发投入又使其实力上升,而这些成果最终让整个中国航空制造业受益。毕竟同样的东西,产量少时价格高昂,而一旦大量生产平摊成本后,价格就大幅下降了。

以ARJ21的发动机反推支架为例,在ARJ21早期产量较少时只能采用国外原厂部件,由于订单数量少,国外原厂件价格高达几万美元;当ARJ21产量爬坡后,需求量加大,且国产件顶了上来,价格就大幅下降了,极大地降低了成本。也因此,虽然飞机目录价格与实际价格往往相差很多,但C919低于空客和波音(1.2亿美元)同类竞品的9900万美元目录价不由让人遐想连篇。

国内厂商获得了C919项目的认证进入供应商名单之后,也获得了成为空客、波音供应商的门票——因为它们通过C919项目证明了自己的实力——从而得以进入国际航空制造业市场。如沈飞、西飞目前就是空客和波音的供应商——当然它们在C919之前就已经是了。而那些新兴供应商通过C919项目获得空客和波音的供应商门票也是可以期待的,如果空客和波音想要争取中国订单,使用更多符合资质的中国供应商,才会在中国更有竞争力。

根据现有资料推测,目前C919的国产化率已经达到了不低于50%的水平,相较2017年刚刚首飞时约30%的国产化率有了极大的提升。目前来看,C919国产化部件的应用还在一些非核心系统上,而关键核心系统(如发动机)依然需要依靠国外供应商。

然而需要看到的是,过去几年来国产部件的应用从外围部件逐渐转向了非关键系统,以点带面逐步推进C919的国产化进程。这种演变也代表着中国航空制造业的一种务实精神,逐步攻克一个个山头,将更多的国产零部件及系统应用在C919上,某种程度上也是“农村包围城市”战略在航空制造业上的体现。昨天是机身和铆钉,今天是机上客舱系统、座椅和轮胎,那明天又会是什么呢?

航空制造业是美国引以为傲的高端制造业,在美国制造业占GDP比重不足10%的时候航空制造业依然占美国GDP的1.8%(2020年),如果算上规模与航空制造业相当的配套供应链及相关产业,占比约达到美国GDP的3.5%,这是一个极为惊人的数字,也与美国占据全球航空制造业半壁江山的地位相符。

航空制造业对高端制造业的拉动效应是无需置疑的,中国想要冲击高端制造业,那航空制造业是一个必须要攻下的山头。而发展航空制造业的前提是要有充足的订单,从这角度来说,C919稳定且大量的订单是中国发展高端航空制造业的基础,而中国庞大的民航市场又为大量的订单提供了相应的保障。

目前ARJ21已经达到了年产50架的产能,只是由于疫情原因使得交付放慢,而C919在投产并产能爬坡之后达到年产150架的产能也并非天方夜谭。从这角度来说,东航的C919订单起到了很好的示范作用,而交付之后投入运行的表现无疑会让观望的航司更好地下决心。

用来探路的ARJ21都能大量生产且稳定运行,我们有足够的理由对C919抱有更大的期待。当然,我们更期待的是,国内航空制造业通过C919项目更上一层楼。