新一代老年人组成的财富管理大军,正形成一个潜力巨大的养老金融市场。但是“新老人”客群有着不同于传统意识的鲜明个性,要想把握住这一红利,并没有想象的那么容易。在银行财富管理数字化经营方面经验丰富的索信达,这次将拿出“某股份制银行准退休族客群经营”这一经典案例,从痛点、解决方案到成效,为您详解银行老年客群经营策略。

有钱有闲的“新老人”已成银行新宠

网上曾流传着这样一条趣闻:某银行理财经理每晚去陪大妈们跳广场舞,成功发掘千万级大客户,最终将广场舞大妈都发展成了自己的客户。这条新闻背后其实折射了几个有意思的现象,一是银行经理对“大妈”的重视,二是“大妈”惊人的财富值,另外银行经理“以用户为中心”的服务和销售理念也值得称道。

这些广场舞大妈正是当下老年人的缩影,他们不再是过去传统印象中只知道存钱的传统老人,除了不差钱,他们头脑清晰,思想前沿,活跃在各大银行理财窗口前。

老年人思想的转变并不是偶然,而是时代造就下的必然结果。随着人均寿命的延长和生育率降低,中国人口朝老龄化发展。据某统计机构预测,到2030年我国60岁以上老年人数量将达到3.7亿。庞大的客群基础奠定了巨大的市场空间。再捋一下当下60岁以上老年群体的人生时间线,不难发现他们正是新中国成立后第二次“婴儿潮”后的那部分高净值人群,处于财富累积的顶点,同时他们思想更开明,适逢改革开放、文化开放的洗礼,更愿意接受新事物,有着新潮的消费观和理财观。

银行经营老年客群,痛点与机遇并存

对银行来说,老年客群带来的养老金融市场潜力巨大。有同业数据显示,其中占银行客群规模2成的中老年客户资产规模占比超6成。但银行在经营老年客群方面仍面临着不少痛点。老年人思想开放的同时,对服务和产品的需求也更个性化与多元化,这就需要银行具有相应的精细化服务和经营策略。

有银行界人士认为,中国最大的养老客户就在商业银行,银行业等金融机构缺席养老金融,使得从储蓄向养老资产转化渠道不畅。这也反映出,银行在老年客群经营中仍存在一些问题和缺口。具体到某家银行,遇到的痛点又不尽相同。

以本次案例的某股份制银行为例,索信达对其老年客群经营中存在的痛点和挑战进行了剖析。总结来说,该银行面临如下痛点:针对特色客群研发专属产品、服务、特色客群数字化营销策略经验尚浅;养老金规划专业顾问服务能力有待提升;尚未建立以客户为中心的特色客群策略经营管理体系,与先进同业相比起步稍晚。同时也面临以下挑战:养老规划理念有待进一步宣传和引导;新事物的接受能力有待提升,新兴业务推广难度大;保险、基金、金融科技公司涉足,竞争激烈。

三步实施,五大营销闭环方法论索信达助力银行老年客群经营

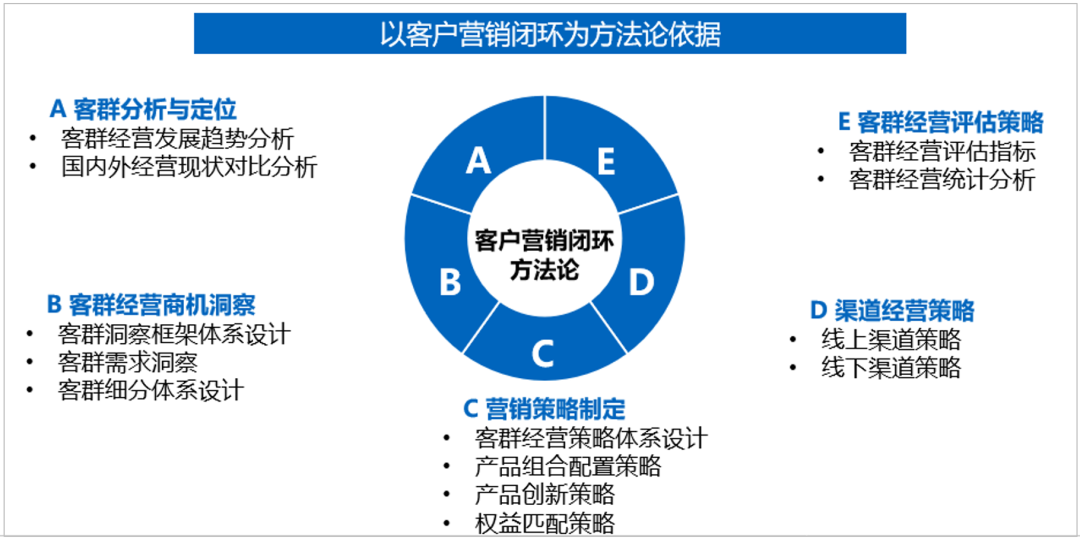

在痛点诊断基础上,索信达以客户营销闭环为方法论依据,制定了5大策略:一是客群分析与定位,二是客群经营商机洞察,三是营销策略制定,四是渠道经营策略,五是客群经营评估策略。

基于上述策略,索信达在项目实施过程中共分三个阶段:

第一阶段:客群分析与诊断,客户需求洞察分析,应用机会挖掘。通过战术级客群及精细级客群的细分,客户分群颗粒度不断细化、精准,在此基础上开发千人千面差异化的策略。

第二阶段:制定客群经营框架,分析论证,形成体系。实现准退休客群经营策略规划及方案验证,形成对单一客户的聚焦具象和个性化服务的匹配,规划准退休客群养老金产品方案,最终实现客群生命周期策略设计开发。

第三阶段:策略部署,试点应用与推广,养老客群营销方案设计。组织并制定试点方案,配合行方进行各项试点准备工作;并进行试点结果数据评估、分析,验证和优化准退休客群经营策略规划方案,迭代营销方案;

各部门、指定分行指派业务骨干入驻敏捷小组,敏捷小组共同参与养老客群策略开发、试点应用,及客群综合服务体系设计。建立数据策略驱动的养老客群经营体系,形成具备客户吸引力和竞争壁垒的综合服务体系,打造一套数据营销共创的流程和管理办法,制定适合全行推广的标准化方案。设计养老客群经营方案,规划金融和非金融服务、权益和活动体系。

上述项目实施获得了以下成果:

1.试点期下发准退休客群4个策略。其中3个策略成功率较高、且提升度显著,最高成交率翻了2.3倍,户均金融资产变动额最高翻4倍以上。

2.制定养老客户画像,及养老客群经营标签、模型、策略。包括7类一级标签(28个子类),6类9个模型需求,44个养老客群策略。

3.制定了养老客群经营综合服务体系方案。根据对养老客群的需求分析、痛点需求挖掘和同业竞品分析,设计出该客群“1+2+3+4”的客群长效经营综合服务体系方案。

1一个客群经营品牌

养老客群专属卡(社保退休金、年金领取)。

依托专属卡,打造养老客群经营品牌。经营核心是痛点解决,专属体验,品牌的塑造有利于客户归属感提升,带给客户专属服务体验,营造“幸福、温馨、悠然、从容”的养老感受。

2两项专属创新产品

针对养老资金理财的痛点需求,推出专属产品。

养老目标基金:安全稳健、保本保息;设置起存金额;差异化定价利率;兼具流动性。

养老专属理财:安全稳健;高收益;低起点;购买便捷(网银、自助、柜面多渠道)。

3三类非金服务

根据需求特点,精选优质合作伙伴,共同为老年客户提供学习提升、医疗保健、旅游休闲等类型养老客群最需要的增值服务,实现客户生活场景与银行服务、金融与非金融的紧密融合。

4四类策略体系

针对预备养老、准退休、新退休、安享养老4类细分客群,按职业-家庭结构-资产配置-核心需求4个维度作为特色细分经营的主线;并进一步结合性别、学历、风评、消费偏好、产品偏好等维度进行精细级客群细分,制定营销策略。

总之,在科技和数字化广泛赋能的当下,以数据为驱动的经营理念成为深化银行客户经营的新思路,零售客户开展客群细分经营是开拓创新的必然举措。通过数字化的手段,便能实现对成千上万客群的实时、个性化营销,解放那些要亲自“跳广场舞”去获客的理财经理,并获得比这更好的营销效果。这就是科技的魅力!

(来源:新视线)