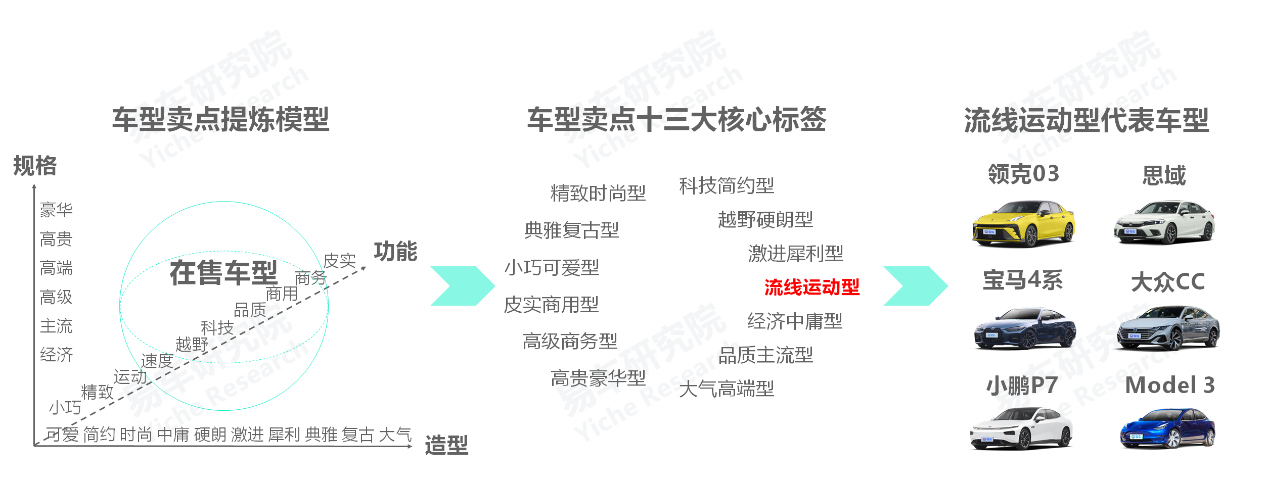

用户在选车时,往往先看造型,再看功能,最后是价格。基于日常生活,易车研究院从造型、功能、规格三个维度,粗略构建了个车型卖点分析模型。然后基于车型卖点分析模型,再结合在售车型的基本特征,易车研究院提炼了十三个车型卖点的核心标签,小巧可爱型、精致时尚型、经济中庸型、品质主流型等。由于人们对车子的造型、功能、规格等的分歧较大,以及部分车型本身凸显跨界、多元等特征,我们的分类标准仅供参考。

本报告聚焦流线运动型车市,由主打运动调性、突出流线设计与彰显个性化的车型组成,代表车型有思域、大众CC、特斯拉Model 3等,简称准运动车市,更加平民化,不含保时捷911、兰博基尼Huracan、日产GT-R等极速运动车型。

2021-2022年,准运动车市加速爆发,终端销量逼近200万辆,且选购意向的提升势头强于市场份额,未来潜力巨大

2014年及以前,中国准运动车市的发展空间非常有限,年销量长期低于40万辆。

2015-2019年,中国准运动车市呈现快速提升之势,终端销量成功突破100万辆。

2020-2022年,中国准运动车市呈现加速提升之势,终端销量有望逼近200万辆。

对比市场份额的快速提升,准运动车市选购意向的提升更加显著,2017-2022年,由不足6%逼近17%,不仅助力了同期准运动车市的销量提升,也为准运动车市的未来储备了更多用户,注入了更多活力与期待。

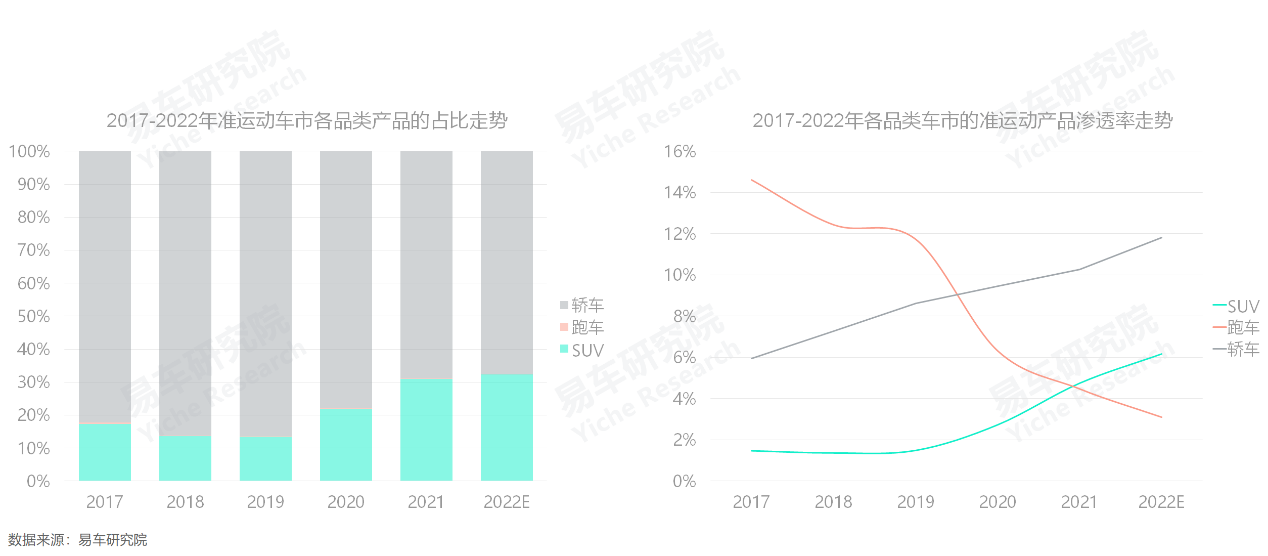

2017-2022年,准运动车市的消费重心部分由轿车转向SUV,但轿车与SUV两大车市准运动产品的渗透率都在持续提升

2017-2022年,虽然轿车在准运动车市仍处于主体位置,但由于越来越多的车企积极投放更运动的轿跑SUV等新产品,轿车的占比快速由百分之九十左右,下滑至百分之七十多点,消费重心部分转向SUV。由于跑车销量稀少,以及多数被划归至激进犀利型,使得占比非常小。

2017-2022年,无论是轿车还是SUV,都在加速运动化,准运动产品在轿车与SUV两大细分车市的渗透率都在持续提升,前者由5.95%升至11.82%,后者由1.47%升至6.16%。由于跑车本身就是高度运动化,且入门级跑车稀少和销量减少,使得准运动型跑车的渗透率不断减少。

消费重心部分由轿车转向SUV,使得准运动车市的主体更加多元化,在轿车与SUV两大车市的渗透率持续提升,不断强化准运动产品的普世化潜质。车企要强化运动化举措,除了进一步挖掘轿车、SUV的运动空间外,更得有效权衡跑车的性能与造型,更好满足有中国特色的“准运动”诉求。

2017-2022年,准运动车市的消费重心部分由燃油车转向纯电,但燃油与纯电两大车市准运动产品的渗透率都在持续提升

2017-2022年,虽然燃油车在准运动车市仍处于主体位置,但随着Model 3、深蓝SL03、比亚迪海豹、蔚来ET5等大量运动型新能源产品的快速涌入,燃油车的占比快速由接近100%下滑至64%,消费重心部分转向纯电产品。

2017-2022年,纯电车市的运动化趋势非常显著,尤其是2020年起,准运动产品在纯电动车市的渗透率快速逼近20%,2022年有望突破20%。燃油车市场的运动化也在小幅提升,准运动产品在燃油车市场的渗透率由3.46%升至6.85%。无论是燃油还是纯电,都在加速运动化。

消费重心部分由燃油转向纯电,使得准运动车市的主体更加多元化,在燃油与纯电两大车市的渗透率持续提升,不断强化准运动产品的普世化潜质。车企要强化运动化举措,应及时打破“运动卖点聚焦机械性能”、“电动车卖点聚焦物理性能”的传统思维,更得有效权衡物理性能与造型设计的有机结合,进一步突出“运动美学”。

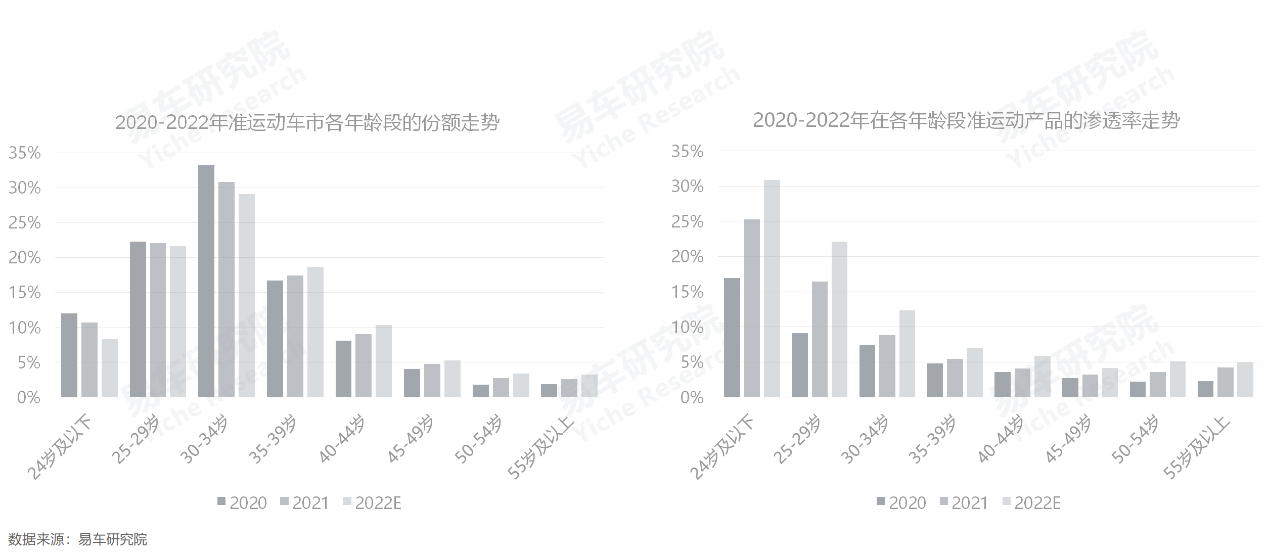

2020-2022年,准运动车市的消费重心部分转向中年与老年,但青年、中年、老年三大车市准运动产品的渗透率都持续提升

2017-2022年,虽然青年用户在准运动车市仍处于主体位置,但青年占比由67.48%下滑至59.07%,消费重心部分转向中年与老年用户。

2017-2022年,无论是青年车市,还是中年车市,哪怕老年车市,都在加速运动化,准运动产品的渗透率都在持续提升。

消费重心部分由青年转向中年与老年,使得准运动车市的主体更加多元化,在青年、中年与老年三大车市的渗透率持续提升,不断强化准运动产品的普世化潜质。车企要强化运动化举措,应及时打破“运动车市聚焦青年用户”的传统思维,深入挖掘中年、老年的运动化潜力,不断提升运动车市的含金量。

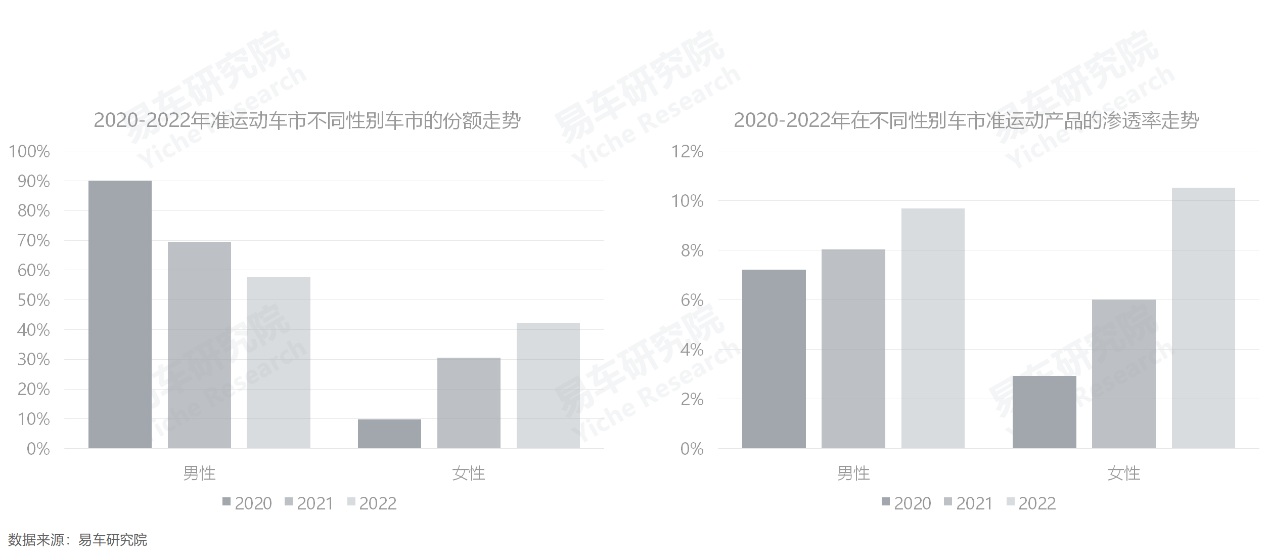

2020-2022年,准运动车市的消费重心部分由男性转向女性,但男性与女性两大车市准运动产品的渗透率都在持续提升

2017-2022年,虽然男性用户在准运动车市仍处于主体位置,但男性占比由90.19%下滑至57.61%,消费重心部分转向女性用户。

2017-2022年,男性车市和女性车市,都在加速运动化,准运动产品的渗透率持续提升,前者由7.22%升至9.7%,后者由2.93%升至10.53%。

消费重心部分由男性用户部分转向女性用户,使得准运动车市的主体更加多元化,在男性与女性两大车市的渗透率持续提升,不断强化准运动产品普世化的潜质。车企要强化运动化举措,应及时打破“运动车市聚焦男性用户”的传统思维,全面突出产品的“运动美学”,积极迎合有自身鲜明特色的女性用户的运动化诉求。

随着准运动车市的主体越来越多元化,和准运动产品的持续渗透,运动化愈发具有普世化的潜质

2017-2022年,准运动车市的消费重心部分由轿车转向SUV,但轿车与SUV两大车市准运动产品的渗透率都在持续提升。

2017-2022年,准运动车市的消费重心部分由燃油车转向纯电,但燃油与纯电两大车市准运动产品的渗透率都在持续提升。

2020-2022年,准运动车市的消费重心部分转向中年与老年,但青年、中年、老年三大车市准运动产品的渗透率都持续提升。

2020-2022年,准运动车市的消费重心部分由男性转向女性,但男性与女性两大车市准运动产品的渗透率都在持续提升。