当地时间8月11日,经过4个月的缓冲期之后,欧盟对俄罗斯煤炭的禁令正式生效。

相比天然气和石油,欧盟进口俄罗斯煤炭的总量和价值低得多,但这并不意味着欧盟不会因禁运而遭受冲击。

实际上,在欧盟竭尽全力保障今年冬天的天然气用量之际,煤炭的重要性也陡然上升。无奈之下的欧盟只能花高价从全球其他地区大力进口煤炭。

睿咨得能源(Rystad Energy)的煤炭业务副总裁Steve Hulton对《每日经济新闻》记者表示,当前,主要煤炭出口国的供应提升空间十分有限,欧盟争夺煤炭进口势必给已然高企的国际煤价火上加油。

国际能源市场是一个牵一发而动全身的紧密网络,在欧洲禁运俄罗斯煤炭之后,已经有分析机构将今年亚洲煤炭的平均价格上调近40%,且预测亚洲煤炭的高价还将维持数年。

图片来源:新华社记者 张涛 摄

图片来源:新华社记者 张涛 摄禁令生效 欧盟扛得住吗?

据央视新闻报道,今年4月,欧盟决定对俄罗斯实施煤炭禁运,欧盟最初提出给成员国90天过渡期,但在德国等国要求下延长至120天。欧盟发言人8月10日表示,过渡期于当天午夜期满结束,不会再延长。

数据显示,欧盟以往每年进口的煤炭有45%来自俄罗斯,其中德国、波兰和荷兰是欧盟内部的最大买家。欧盟用于发电和取暖的动力煤,大约70%是从俄罗斯进口的。欧盟方面表示,禁运会让俄罗斯每年损失83亿美元的收入。

相比天然气和石油,欧盟进口的俄罗斯煤炭总量和价值低得多,制裁俄罗斯煤炭对欧盟而言相对更为容易。

然而,在目前欧洲面临天然气短缺危机的情况下,作为替代性能源之一,煤炭的重要性陡然上升,禁运俄罗斯煤炭将让欧洲的能源困局雪上加霜。

为了节省尽可能多的天然气,为今年冬季的用气高峰做准备,欧洲多国已经重启煤炭发电。作为“退煤先锋”的德国,已经决定将10吉瓦(1吉瓦=1百万千瓦)闲置燃煤电厂产能恢复运行,为期两年。

“欧洲的煤炭发电和动力煤需求正在强劲复苏,这主要是由俄乌冲突后的天然气危机导致的。” 能源研究机构睿咨得能源(Rystad Energy)的煤炭业务副总裁Steve Hulton通过邮件对《每日经济新闻》记者表示。“禁运俄罗斯煤炭会对欧盟消费者带来严重的冲击。”

Hulton进一步分析指出,由于欧盟本土煤炭产能多为低热值的褐煤,因此需要燃烧高热值烟煤的发电厂就不得不到国际市场上购买。当前海洋动力煤极度紧俏,因此欧盟寻找替代煤炭供应的花费就非常高。

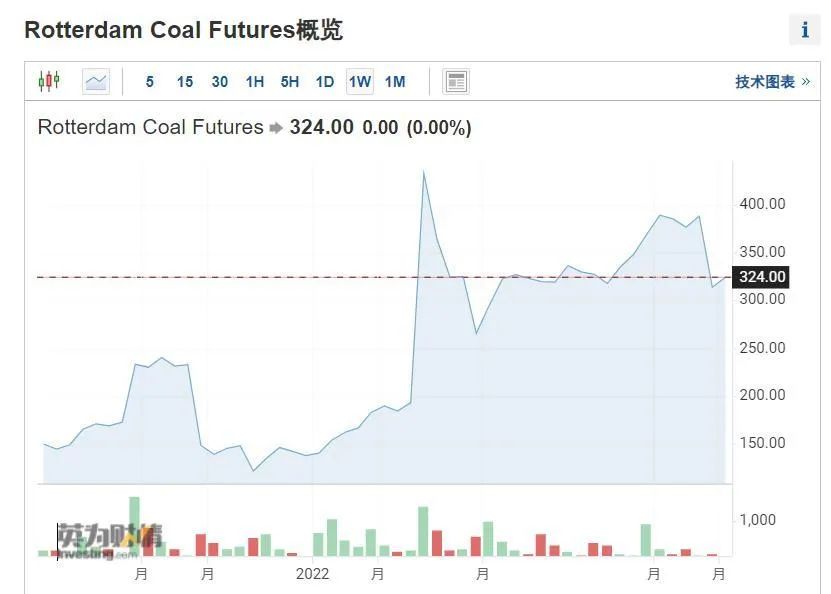

欧洲煤炭价格基准之一、鹿特丹煤炭期货价格走势 图片来源:英为财情

欧洲煤炭价格基准之一、鹿特丹煤炭期货价格走势 图片来源:英为财情自宣布对俄罗斯煤炭禁运以来,欧盟已经加紧从哥伦比亚、澳大利亚、美国和南非等国进口煤炭。

另据央视财经援引俄罗斯媒体报道,在禁运生效前,德国、波兰、西班牙、意大利、荷兰等欧盟国家大举购入了俄罗斯煤炭。俄罗斯商业日报援引联合国贸易数据库数据称,今年3月到5月,欧盟成员国从俄罗斯进口的煤炭量较去年同期增加了28%,成交量达到2940万吨;平均成交价格达到每吨317美元,较去年同期的每吨105美元大幅飙升。

据船务中介公司Braemar的海运追踪数据,欧盟6月进口了790万吨动力煤,同比增长一倍多,其中俄罗斯煤炭已经下降至230万吨,为过去12个月来最低。

“总体来看,欧盟的能源形势越来越差,因为可用来填补能源缺口的煤炭、天然气、核电和可再生能源的选项都非常有限,而且花费高昂。” Hulton表示。

煤炭不仅是一种发电能源,在民众生活和工业生产中也扮演着重要角色。

据波兰智库Polityka Insight的资深能源分析师Robert Tomaszewski研究,当前波兰仍有约200万户家庭靠煤炭取暖。据他估算,在禁运俄罗斯煤炭之后,今年冬天波兰可能会面临100万到200万吨的煤炭缺口。

德国在2021年消费的无烟煤和褐煤占欧盟总量的37%。在杜伊斯堡-埃森大学经济地理学教授Rudolf Juchelka看来,一旦德国出现煤炭短缺,对发电领域的影响倒是其次,该国的钢铁和化工产业将受伤严重。

“做梦都不敢想的高价”

在全球供应吃紧的情况下,欧盟对进口煤炭的渴求将导致国际煤炭价格居高不下,影响或许将长达数年。

“欧盟发电厂为取代俄罗斯动力煤的努力给国际煤炭市场带来了冲击,把煤炭推到了做梦都不敢想的高价。”Hulton对《每日经济新闻》记者表示。“然而尽管有破纪录的高价诱惑,主要的煤炭出口国也实在无法立即向欧洲提供额外供应。”

Hulton指出,哥伦比亚、澳大利亚、美国和南非等国的煤矿公司的煤炭已经基本“售罄”,而他们提升供应的能力也非常有限。睿咨得能源近期对南非的研究就发现,由于该国的煤矿多数位于内陆,将煤炭运输至港口的铁路线路近年来又缺乏维护、火车数量不足,因此运煤能力大为受限。“欧洲买家因此不得不花高价在亚太地区争夺煤炭,这将导致全球煤炭出口价格维持在很高的位置,”Hulton表示。

供应端吃紧,但需求端却在持续上涨。国际能源署7月底发布的最新报告预计,2022年全球煤炭消费量将增长0.7%,达到80亿吨,与2013年创下的历史纪录持平,明年的煤炭需求很可能进一步增加,再创新高。

国际能源署指出,煤炭消费量上涨主要是因为天然气高价促使部分国家改用煤炭进行替代。而且,由于印度经济增长迅速,该国2022年对煤炭的需求将同比增长7%。

此外,据惠誉解决方案(Fitch Solutions)的研究,欧盟以液化天然气(LNG)进口取代俄罗斯管道输送天然气的计划也将迫使许多国家提高煤炭的消费量。

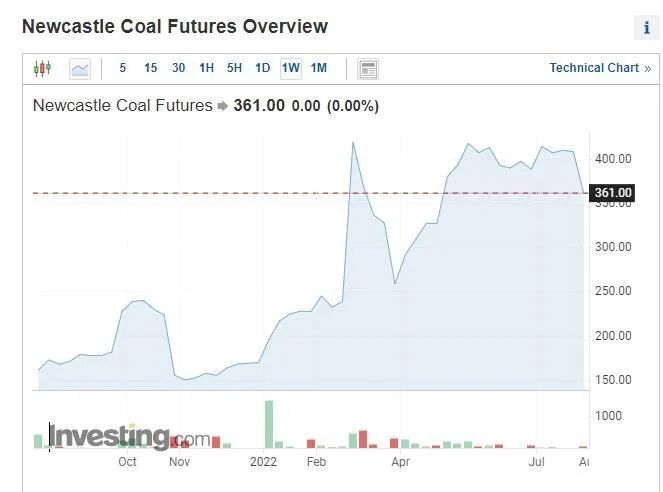

纽卡斯尔煤炭期货价格 图片来源:英为财情

纽卡斯尔煤炭期货价格 图片来源:英为财情由于印度与许多煤炭出口国都签有长期供应合同,因此欧盟将不得不和印度展开激烈的竞争。此前,由于市场供应紧缺,澳大利亚纽卡斯尔港现货煤炭价格在6月22日曾一度达到402.50美元/吨,创下纪录,这也是其史上首次突破400美元/吨。

据彭博社报道,由于欧盟禁运俄罗斯煤炭将加剧国际市场的紧张,惠誉解决方案近期大幅提高了对亚洲煤价的预测。

该机构将亚洲基准煤价——澳大利亚纽卡斯尔港口装船的优质动力煤期货价格——2022年平均价格从230美元/吨上调至320美元/吨,将2022年到2026年的平均价格从159美元/吨上调至246美元/吨。

煤炭期货的价格走势曲线显示出高价将持续数年。

据8月10日的最新数据,一份2026年12月交付的纽卡斯尔煤炭期货价格为243.40美元/吨,而该合约在今年年初的价格为111.15美元/吨,去年年初的价格为80.80美元/吨。