美联储如市场所期开始放慢加息的步伐。

北京时间今日(12月15日)凌晨,美联储联邦公开市场委员会(下称FOMC)宣布将联邦基金利率上调50个基点至4.25%~4.50%,符合市场预期。

这是美联储年内连续第七次加息,也是在连续四次的75个基点加息后,加息幅度首次缩小至50个基点。算上本次的50个基点,美联储在本轮加息周期已累计加息4.25%。4.25%~4.50%的利率区间,也再次刷新2008年全球金融危机以来新高。

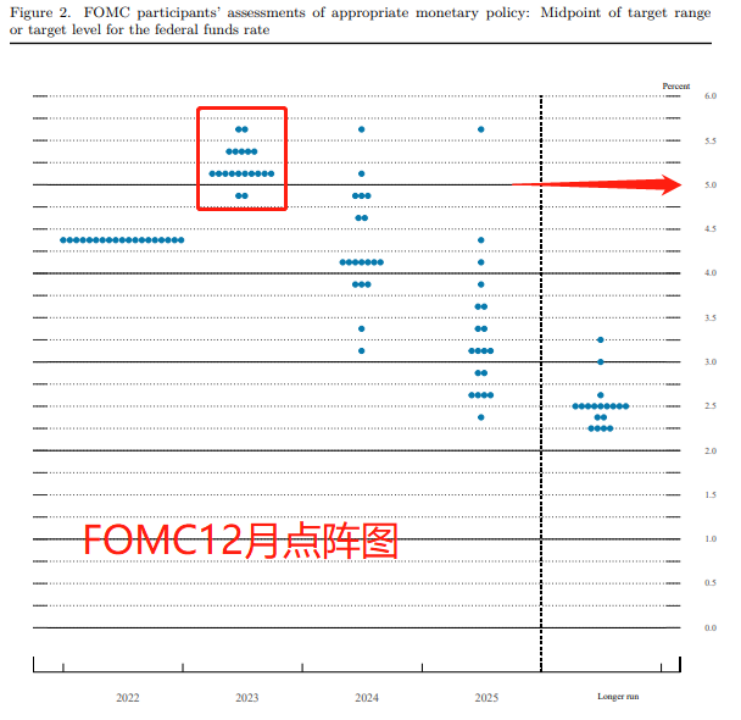

本次加息50个基点的决定,获得了FOMC所有票委的一致通过。此外,公布的点阵图显示FOMC大幅上调了2023年的利率预期至5%以上。

美联储主席鲍威尔随后召开了货币政策新闻发布会,他表示,我们还有更多的工作要做,我们预计持续的加息是适当的,以达到足够的限制性。他还指出,预计2023年不会降息,而明年2月会议上宣布的加息幅度将取决于经济数据。鲍威尔称,与去年的快速发展相比,美国经济已显著放缓。他指出,加息行为不会使经济陷入衰退,且在美联储确信通胀率将持续下降至2%之前,美联储应该不会考虑降息。

鲍威尔讲话之后,美股再度跳水,三大股指均跌超1%,但随后开始震荡走高,截至收盘,美股三大股指均出现小幅下跌;两年期美债收益率短线拉升大约8个基点,至日高4.2660%。

现货黄金一度跳水14美元至1795美元,随后重回1810美元关口,截至发稿,依然维持下跌,跌幅在0.18%,报1807.37美元。

大幅上调2023年终端利率预期

FOMC在政策声明中表示,“最近的指标显示支出和生产都有温和增长。最近几个月,就业增长强劲,失业率保持在低位。通胀居高不下,反映出于新冠大流行有关的供需失衡、食品和能源价格上涨以及更广泛的价格压力。俄乌冲突正在造成巨大的困难,冲突相关事件加剧了通胀的上行压力,并给全球经济活动带来压力。本委员会高度关注通胀风险。”

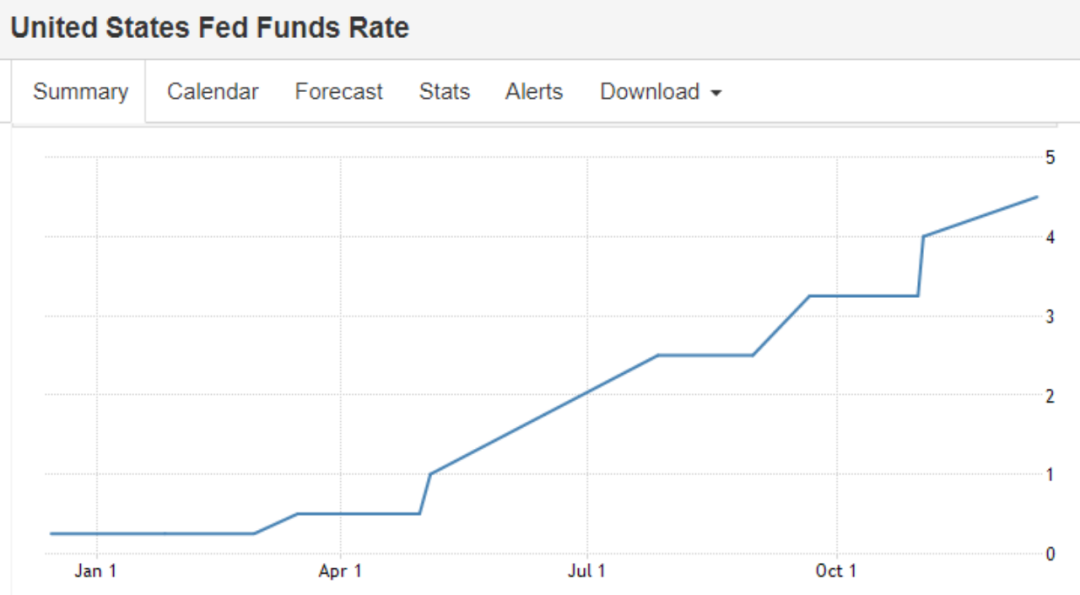

今年以来,联邦基金利率变化(图片来源:tradingeconomics)

今年以来,联邦基金利率变化(图片来源:tradingeconomics)“FOMC寻求在长期内实现就业最大化和2%的通胀目标。为了支持这些目标,FOMC决定将联邦基金利率上调至4.25%~4.50%。FOMC预计,持续提高目标区间将是适当的,以获得足够严格的货币政策立场,使通胀随着时间的推移恢复到2%。在确定未来加息步伐时,FOMC将考虑货币正策的累计收紧程度、货币政策影响经济活动和通胀的滞后程度,以及经济和金融的发展……”

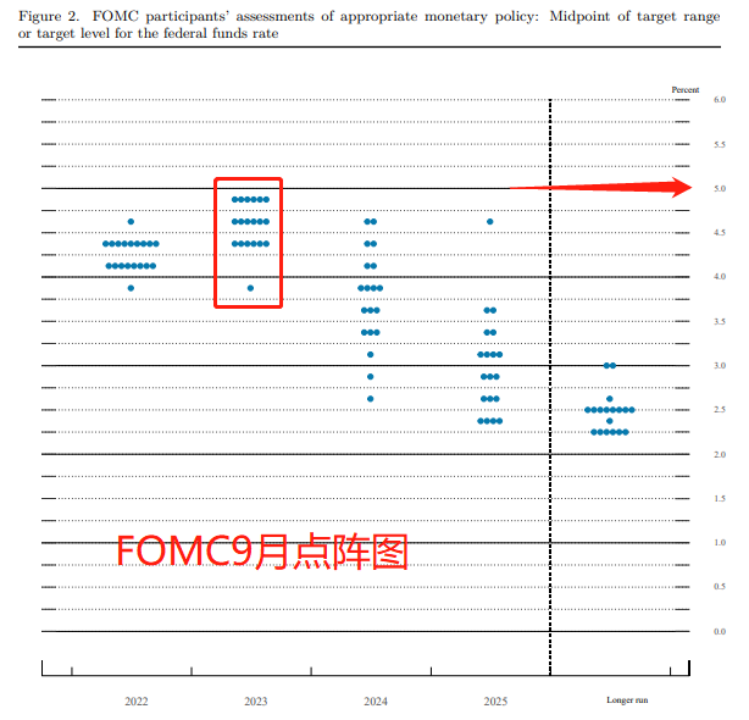

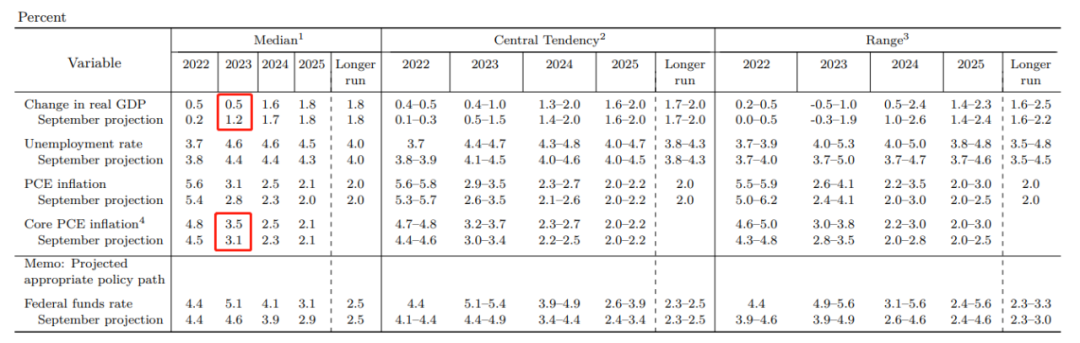

作为2022年的“收官之战”,FOMC也如期发表了最新的经济预期。其中被广泛关注的“点阵图”也进一步出现抬高的倾向。在9月预期中,所有委员对本轮加息的峰值利率预期均低于5%,然而在本次预期中,除了2名委员外,所有人都将终端利率点在5%上方。

图片来源:12月FOMC点阵图

图片来源:12月FOMC点阵图 图片来源:9月FOMC点阵图

图片来源:9月FOMC点阵图在经济预期方面,公开市场委员会延续了“失业率、通胀上修,经济增速下修”的节奏。其中虽然今年的实际GDP中值预期有所上升,但市场更为关注的是美联储把2023年美国经济增速预期从1.2%下降至0.5%,同时把核心PCE通胀数据预期上修至3.5%。

图片来源:美联储12月经济预测

图片来源:美联储12月经济预测惠誉评级首席经济学家Brian Coulton在发给《每日经济新闻》记者的置评邮件中表示,“在连续四次的大幅加息后,我们都已经习惯了75个基点的加息,因此这次50个基点的加息感觉不那么鹰派。以史为鉴,这仍然是一个快速的紧缩过程,并强化了FOMC声明,即他们仍‘高度关注’通胀风险。”

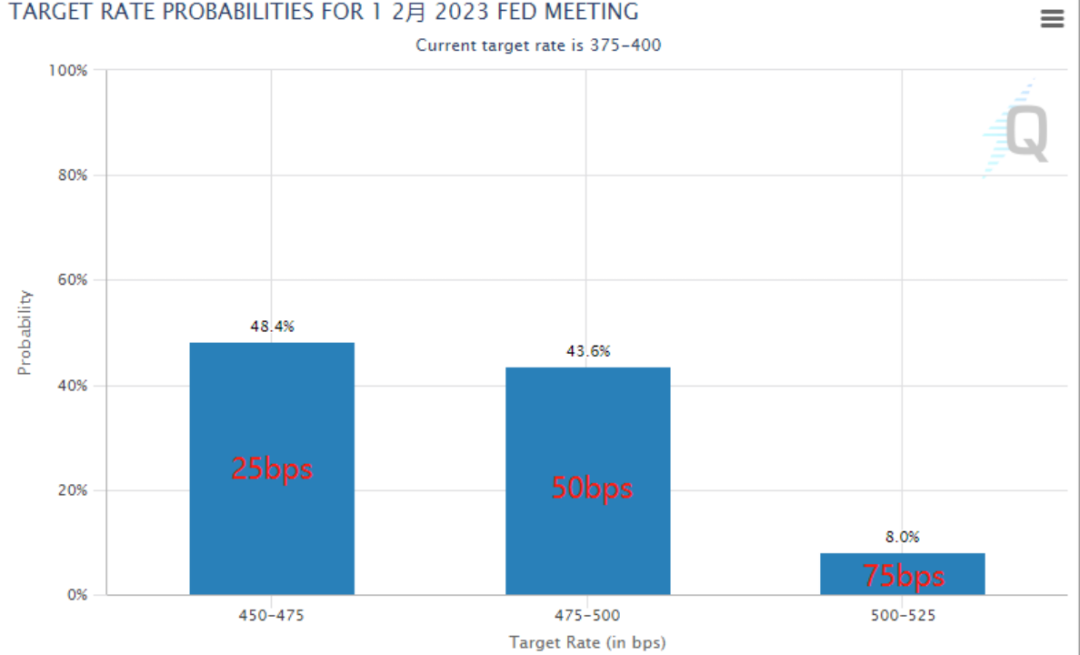

芝商所“美联储观察”工具显示,FOMC利率决议公布1小时后,期货市场认为FOMC在明年2月初的会议上将进一步放缓加息步伐。具体来看,交易员认为届时FOMC加息25个基点的概率为48.4%、加息50个基点的概率为43.6%、加息75个基点的概率为8%。

图片来源:芝商所

图片来源:芝商所《每日经济新闻》记者注意到,其实在北京时间12月13日晚间,美国劳工统计局公布的11月CPI后,期货市场就大幅押注了美联储今日50个基点的加息。

12月13日,美国劳工统计局的数据显示,11月CPI同比增长7.1%,低于预期的7.3%和前值7.7%,同比增幅创今年1月以来最低纪录,环比增长0.1%,低于预期的0.3%和前值的0.4%。

市场关注的核心通胀率也显著下降。数据显示,核心CPI同比增长6%,预期6.1%,较前值6.3%有所回落,同比增幅为今年8月以来的最小水平;环比增长0.2%,低于预期和前值的0.3%。

今夜,2022央行大戏上演“最终章”

本周,全球市场进入“超级央行周”——除了今日凌晨的美联储利率决议外,北京时间今日(12月15日)晚些时候,欧洲央行、英国央行、瑞士央行和挪威央行也将陆续公布利率决议。此外,北京时间16日凌晨3时,墨西哥央行也将公布今年最后一次利率决议。数家主要央行24小时内密集公布的利率决议,也将是2022年央行大戏上演的“最终章”。

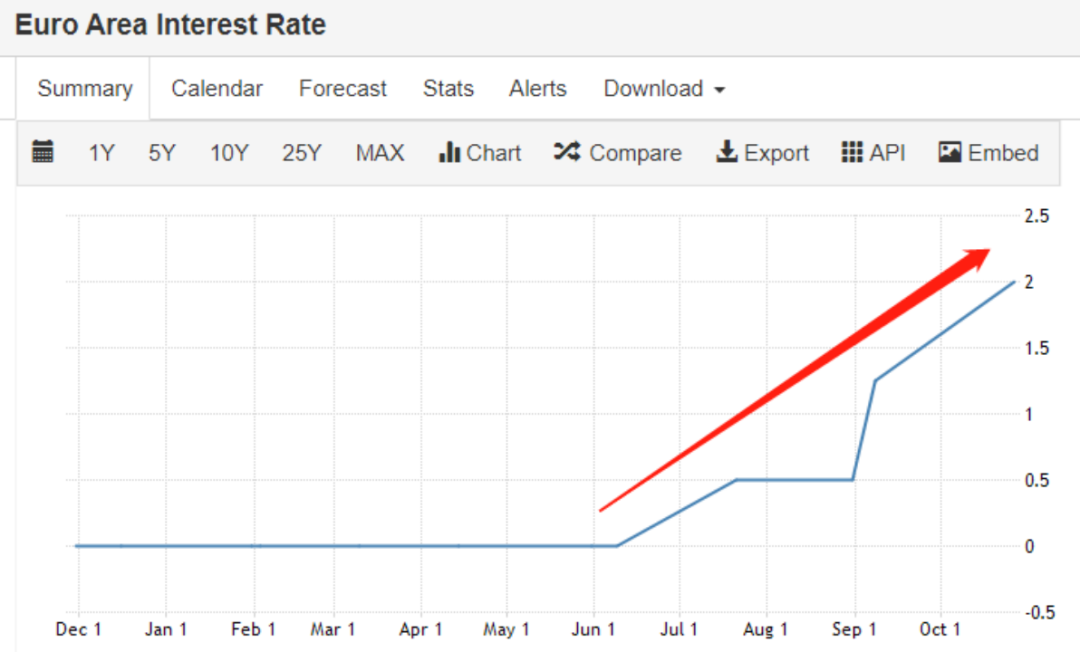

欧洲央行将于今日21:15公布12月利率决议,市场普遍预计今日欧洲央行加息幅度将缩小至50个基点。与美联储的加息路径关注点一致,欧央行在本轮周期的利率峰值将是关注焦点。彭博社近期对经济学家的问卷调查显示,受访者预期今日和明年2月欧洲央行将各加息50个基点,使明年一季度的基准存款便利利率升至2.50%的周期峰值。

法国央行行长维勒鲁瓦·德加洛12月4日表示,欧洲央行应该在12月15日议息时将利率提高50个基点。这一说法强化了市场对欧洲央行将放缓货币紧缩步伐的预期。

《每日经济新闻》记者注意到,自7月以来,欧洲央行已将利率提高了创纪录的200个基点,但欧元区通胀的放缓以及美联储释放的温和信号使12月利率仅上调50个基点的可能性进一步巩固。

欧洲央行已连续两次加息75个基点(图片来源:tradingeconomics)

欧洲央行已连续两次加息75个基点(图片来源:tradingeconomics)不过,就在欧洲央行进入上周的静默期前,该行行长拉加德曾公开表示,即使经济走弱,欧洲央行也将进一步加息。她称,只要有需要,欧洲央行将加息;如果物价压力持续,欧洲央行可能会加息至具有限制性的水平。

拉加德称,“我们需要走多远,需要多快地行动,将取决于我们最新的展望、冲击的持续性、工资和通胀预期的反应,以及我们对政策立场传导的评估。”

拉加德指出,欧元区的高通胀正削弱消费者的开支和工厂的生产。她承诺,欧洲央行致力于将通货膨胀率降至中期目标,决心为此采取必要的措施。“我们预计将进一步提高利率,以确保通胀及时回到2%的中期目标。”

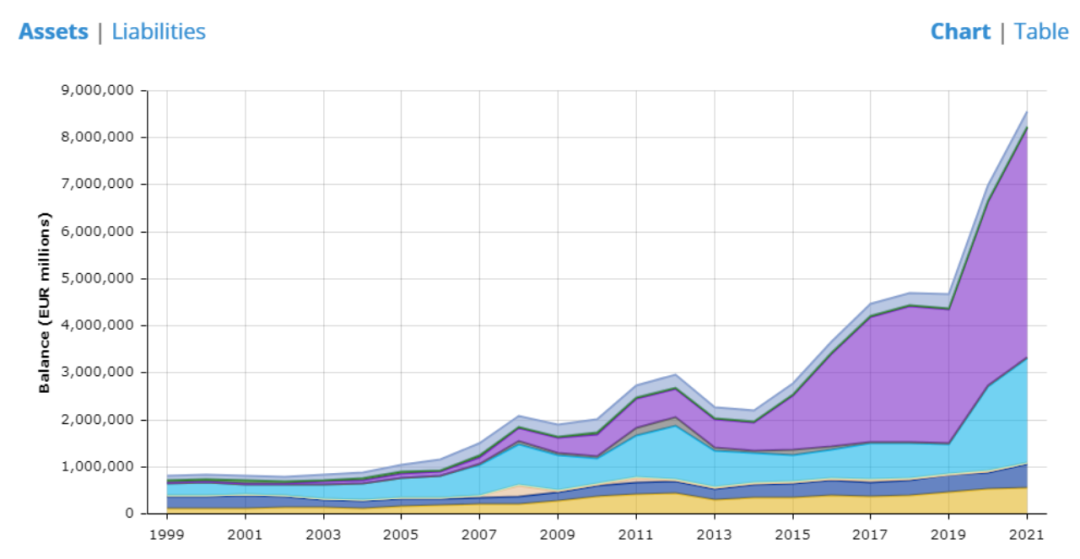

欧洲央行资产负债表变化(图片来源:欧洲央行官网)

欧洲央行资产负债表变化(图片来源:欧洲央行官网)三菱日联金融集团全球市场研究主管Derek Halpenny在发给《每日经济新闻》记者的置评邮件中表示,“我们预计,除了挪威央行外,其他(将在本周公布利率决议的)央行都将加息50个基点,挪威央行已经放慢了加息步伐,可能会重复上次会议加息25个基点的动作……由于欧洲央行、英国央行和瑞士央行都可能加息50个基点,因此美元的上行空间将受限。另外,欧洲央行的本轮加息周期可能在明年一季度结束,欧洲央行本周可能会将注意力转向资产负债表政策,我们预计该行关于资产购买的指导将发生变化,可能会从明年3月份开始停止APP(资产购买计划),这也是预期中的事情,因此我们认为欧元兑美元现在到年底的上行空间有限。”

记者|蔡鼎