来源:财联社

财联社7月22日讯(编辑 潇湘)美国经济过去一年确实在高通胀和高利率的背景下表现不俗,但对于许多美国借款人来说,却并没有感受到好日子的甜蜜……

今年,对美国经济将陷入衰退的预测大多已经消失了;在官方数据层面,美国雇主们每个月都在看似健康地增加着就业岗位;美国家庭也还在继续花钱消费——因为许多人在美联储于2022年开始采取遏制通胀的激进加息行动之前,就已锁定了超低的抵押贷款利率。

但是,那些需要借贷的美国人,现在的处境正变得更为岌岌可危。

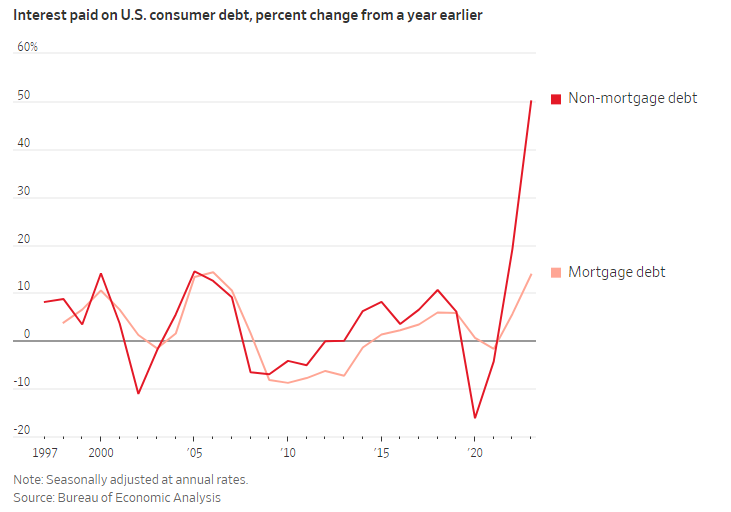

注:深红线为无抵押消费贷的利息支出总额,浅红为抵押债务

注:深红线为无抵押消费贷的利息支出总额,浅红为抵押债务在美联储过去两年间进行了近十次加息行动后,美国人购房、购车或信用卡借贷的成本,都已达到了数十年来的最高水平。根据美国商务部经济分析局的数据,2023年美国消费者支付的抵押贷款利息总额比上年增长了14%。其他类型的消费债务,如信用卡和汽车贷款的利息则猛增了50%。

这种局面在今年以来其实并没有任何改观。美联储在6月议息会议的点阵图中仅预计年内将降息一次,尽管在近几周通胀和就业数据放缓后,美联储降息预期在本月已有所升温,但年底前基准利率仍可能将停留在5%的高位附近。

事实上,许多美国家庭目前已经花光了在疫情刺激阶段积攒的大量现金。虽然过去一年通胀已明显缓解,但这几年来比往常更快的物价上涨速度,已在客观上令美国消费者的负担大幅增加。

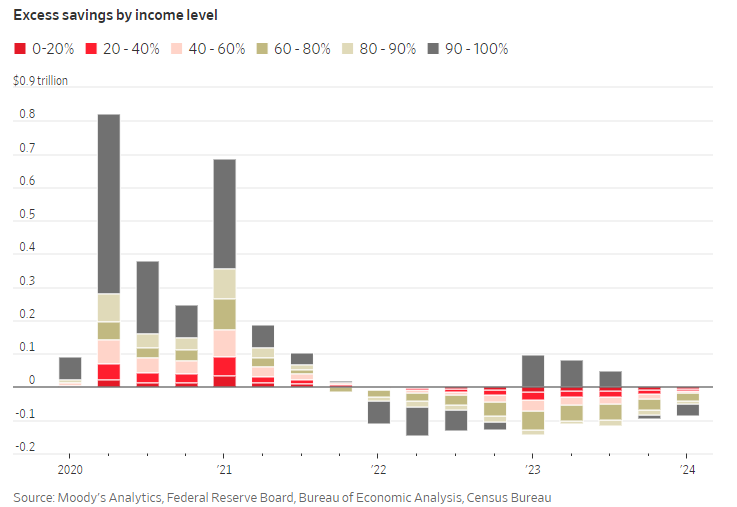

穆迪分析公司的数据显示,目前美国民众超过四分之三的超额储蓄,集中了在收入最高的10%家庭——即年收入24.5万美元或以上的家庭手中。

注:不同收入的人的超额储蓄额

注:不同收入的人的超额储蓄额而越来越多的普通家庭正依赖于信用卡消费,它们正逐月增加了信用卡的借贷规模。

纽约联储的数据显示,2024年一季度美国信用卡余额已增至了1.1万亿美元,这是有史以来仅次于去年第四季度的第二高水平,与2022年相比增加了约三分之一。根据美国消费者信用报告机构TransUnion的数据,第一季度个人借款人的平均信用卡债务余额超过6000美元,比两年前增加了近四分之一。

而更为令人忧心的是,这样的增长是在信用卡利率屡创新高的情况下发生的。根据美联储的数据,今年信用卡还款的平均年利率达到了22%左右,这是1996年以来的最高值。相比之下,两年前的平均信用卡利率仅约为15%。

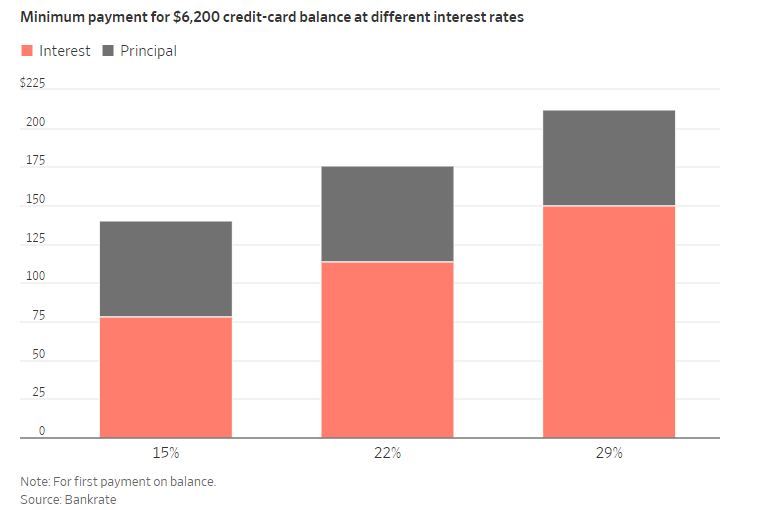

信用评分较低的借款人或商店信用卡的利率往往会高于平均水平。因而对这些借款人来说,较高的利率会迅速累积出一笔“滚雪球”般的债务。根据Bankrate的数据,在典型的29%年利率下,按平均每张信用卡的贷款余额约6200美元计算,最低月付款将超过200美元。在22%的利率下约为175美元,而在15%的利率下约为140美元。

注:不同年利下的利息和本金示意图

注:不同年利下的利息和本金示意图这已造成越来越多的借款人未能按期还款,尤其是那些那些债台高筑的借款人。美联储的数据显示,第一季度信用卡账户的拖欠率超过了3%,是2011年以来的最高水平。纽约联储的数据显示,在几乎或完全刷爆信用卡的借款人中,约有三分之一的信用卡余额出现拖欠。

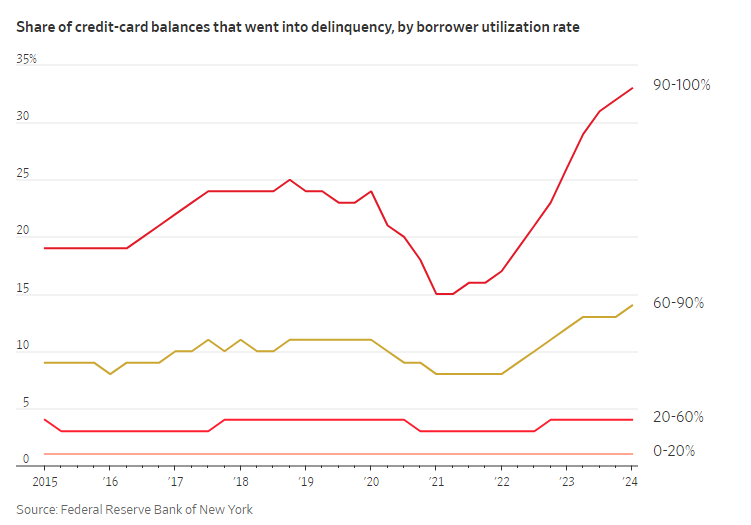

注:使用信用卡额度比例不同,拖欠率亦不同,最上面的为基本刷爆的信用卡拖欠率

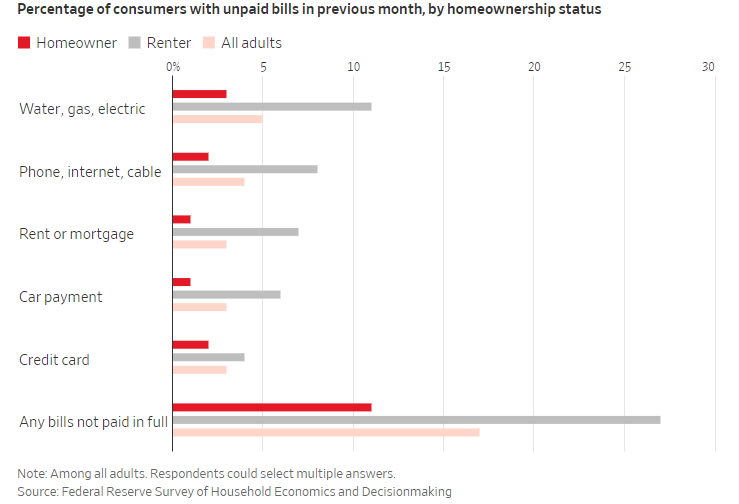

注:使用信用卡额度比例不同,拖欠率亦不同,最上面的为基本刷爆的信用卡拖欠率对于许多在2022年抵押贷款利率翻番之前没有买房的美国人来说,拥有自己的住房如今也已成为了一个愈发无法难以实现的美梦。潜在的卖家(即那些原本已经拥有房产并考虑出售的人)不愿意放弃他们现有的低利率抵押贷款,因此,他们选择不出售房产,这导致市场上待售房产的库存减少,使房价保持在高位。与此同时,租房者拖欠债务的比例也大幅高于了有房者。

注:自有房、租房者拖欠支付帐单的占比,灰色为租房者,红色为自有房

注:自有房、租房者拖欠支付帐单的占比,灰色为租房者,红色为自有房越来越多的美国人开始使用“先买后付”服务进行消费。“先买后付”是一种近年来兴起的金融科技贷款产品,通常不会出现在信用报告中。根据Bankrate的数据,超过三分之一的美国人在结账时至少使用过一种“先买后付”服务。

去年秋天,随着联邦学生贷款减免计划的结束,学生贷款重新开始支付,而一些学生借款人的财务状况比两年前更糟。美国教育部的数据显示,约有40%的学生贷款借款人错过了首次规定的还款时间。

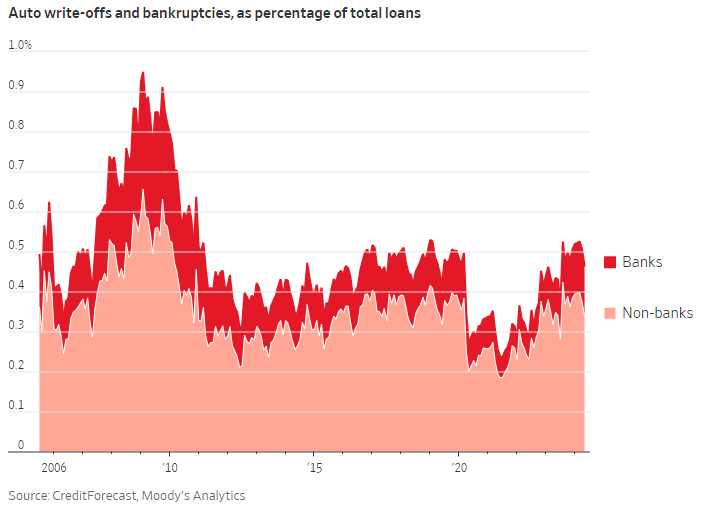

另外,自疫情导致汽车价格出现历史性上涨以来,越来越多的借款人也已开始无力偿还汽车贷款。穆迪分析公司的数据显示,银行的不良汽车贷款核销额最近达到了2011年以来的最高水平。

不仅仅是汽车贷款利率持续攀升,汽车购买者的其他费用,如车辆保险费、保养和维修费用也在飙升。

汽车研究网站Edmunds和Cox Automotive的数据显示,越来越多车贷借款人的欠款已超过了他们的汽车价值,因无力还款引发的车辆收回量也在上升……

注:汽车贷款坏帐的占比,红色为银行,橙色为非银金融机构

注:汽车贷款坏帐的占比,红色为银行,橙色为非银金融机构这种种一切,似乎都已令美联储身上背负的降息压力被持续放大。而眼下,身为美联储主席的鲍威尔,又是否已感受到美国借款人的“痛苦”了呢?