全国人大将举行立法听证会 个税起征点9月27日听证 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005年08月29日01:25 北京娱乐信报 | |||||||||||

|

信报讯(记者陈峰)全国人大将于9月27日举行立法听证会,讨论个人所得税法修正案草案中的个人所得税“起征点”问题。这是全国人大及其常委会立法中举行的首次听证会,也是全国人大及其常委会工作历史上的第一次听证会。此前初次审议的个人所得税法修正案草案规定个人所得税工资、薪金所得减除费用标准为1500元。 按照昨天发布的公告,全国人大法律委员会、财政经济委员会和全国人大常委会法

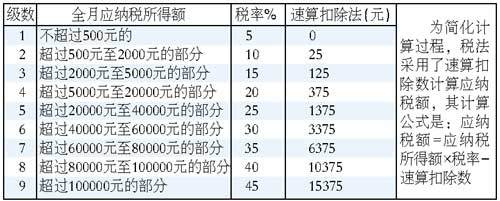

从28日起,凡年满18周岁,有工资、薪金收入的公民,均可向全国人大常委会法制工作委员会报名,申请作为听证陈述人,报名截止时间为9月5日18时。报名采用信函、传真或者网上报名三种方式。报名信函寄至北京全国人大常委会法制工作委员会(邮政编码:100805),并请在信封上注明“听证报名”字样;报名传真传至(010)63094062;网上报名请登录中国人大网站(网址:www.npc.gov.cn)。报名人除写明本人个人情况外,还需用不少于300字写明对减除费用标准的基本观点并说明主要理由。 2005年9月12日前听证人将向听证陈述人和旁听人发出书面通知。 以个人名义参加听证会的京外人员的往返交通费用,由全国人大常委会法制工作委员会承担。 【追问】 昨天,全国人大常委会法制工作委员会有关负责人就个税起征点立法听证会的有关事项回答了记者提问。 1 确定起征点为何听证 问:这次立法听证会为什么要选择个人所得税起征点问题作为听证事项? 答:这里先要说明的是,这里讲的个人所得税起征点,是个通俗的说法。准确地说,是指在确定工资、薪金收入的应纳税所得额时,应当依照规定从工资、薪金收入中予以减除的不计入应纳税所得额的费用标准。比如,按照现行个人所得税法对“工资、薪金所得,以每月收入额减除费用800元以后的余额,为应纳税所得额”的规定,如果某人的月工资、薪金收入合计为2000元,则他只需就2000元减除800元以后的部分,即以1200元作为个人所得税的应纳税所得额,按照规定的个人所得税税率计算纳税。由于该项减除费用标准的高低,既涉及国家对收入分配的合理调节,也直接关系广大工薪收入者的切身利益,受到社会普遍关注。本次听证会上的意见,将作为全国人大常委会组成人员审议修改个人所得税法的重要参考依据。 2 陈述人范围如何确定 问:对于听证陈述人的范围是怎么考虑的? 答:为了使各方面意见在听证会上得到充分的表达,这次听证会的听证陈述人分为四个方面:一是财政部、国家税务总局和国务院法制办公室,作为个人所得税法修正案(草案)起草部门的代表,就听证事项予以说明、陈述;二是有工薪收入的公民,作为个人所得税的纳税义务人,就听证事项陈述自己的观点、意见;三是全国总工会的代表,广大的工薪收入者都是工会会员,由工会组织的代表就听证事项表达意见是必要的;四是部分地方财政或税务部门的代表。主要是个人所得税为中央和地方共享税,不同地区的经济发展不平衡,在制定全国性的法律时,需要充分听取不同地方的意见,对有关问题统筹考虑。 3 报名听证应注意什么 问:这次立法听证会受到社会广泛关注。那么,有工薪收入的公民希望作为听证陈述人,如何报名,需要在报名时注意哪些事项? 答:报名时需要注意以下几点:一是为了选取不同收入者的代表作为听证陈述人,报名人需说明本人月收入情况,按照1500元以下、1501元至3000元、3001元至5000元、5001元至10000元、10001元以上5个档次如实注明。二是采用网上报名的,可直接在网上报名表上的收入选项中选取填写。三是联系电话最好注明最方便与报名者本人联系的电话号码,固定电话应注明区号。四是报名人应提交一份不少于300字的倾向性意见,并说明理由。 【条款】 修改前:“工资、薪金所得,以每月收入额减除费用八百元后的余额,为应纳税所得额”。 修改后:“工资、薪金所得,以每月收入额减除费用一千五百元后的余额,为应纳税所得额。” 财政部长金人庆受国务院委托,对上述修改作了如下说明:现行个人所得税法规定,对工资、薪金所得征税时,每月减除费用800元。10多年来,随着我国经济的快速发展,职工工资收入和居民消费价格指数都有了较大的提高。根据国家统计局统计:2004年全国城镇单位在岗职工年人均消费支出为7182元。按人均负担率1.91计算,城镇职工的人均负担消费支出为1143元/月。为了使个人所得税的工资、薪金所得减除费用标准适应客观实际情况,修正案(草案)将工资、薪金所得减除费用标准由目前的800元/月提高到1500元/月,以与城镇职工的人均负担基本生活消费支出水平相适应,合理解决城镇居民生活费用税前扣除不足的问题。 【背景】 三个现行个税知识问答 1.个人取得哪些所得应当缴纳个人所得税? 我国个人所得税实行分类征税制度。税法规定的应税所得共11项,具体包括:工资、薪金所得;个体工商户的生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税的其他所得。 2.个人取得哪些所得可以免纳个人所得税? 我国个人所得税减免税政策是从严控制的,目前主要减免税项目包括:盛部和军级以上单位以及外国和国际组织颁发的科学、教育等方面的奖金,见义勇为奖金或奖品等;国债和国家发行的金融债券利息;按照国家规定发给的补贴、津贴;福利费、抚恤金、救济金;保险赔款;军人的转业费、复员费;按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;单位和个人按照规定的比例缴纳的住房公积金、医疗保险金、基本养老保险金、失业保险费等。 3.工资、薪金所得具体适用什么税率以及如何计算应纳税额? 按照税收“量能负担”原则,充分发挥个人所得税调节收入分配的作用,税法规定工资、薪金所得适用5%-45%九级超额累进税率。税率表如下:

本版除署名外均据新华社 | |||||||||||

| 新浪首页 > 新闻中心 > 国内新闻 > 正文 |

| ||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |