˰���ܾ֣���н��12�����������걨��˰ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2006��11��09��00:53 ����ʱ�� | |||||||||

�����ѡ���ծ��Ϣ�Ȳ����������� ������˰������˺�3�������걨 ��������������������ȡ�ñ���Ҳ���걨 �������������������»�����߽�����������

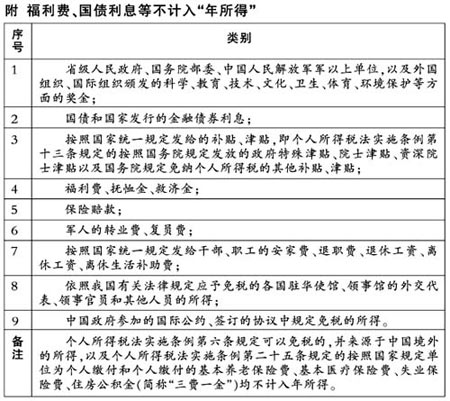

�������Ŀ��� ����1.���죬����˰���ܾ���վ�����ˡ���������˰������˰�걨�취(����)��(���¼�ơ��취��)�����취���涨������������12��Ԫ���ϵ���˰�ˣ�����˰������˺�3�����ڣ����걨��������õ������öӦ��˰��ѽ�(��)˰��ֿ�˰�Ӧ��(��)˰�����ظ��˻�����Ϣ�� ����2.ͬʱ�����������й�������������������ȡ�ù��ʡ�н�����˰�ˡ����ڵ�������������Ҳ�������걨�� �� �걨�涨 ��������ȡ�ñ��꣬���ճ��걨 ������˰������˰����ؽ��������걨��5�����ΰ�����1��������12��Ԫ���ϵģ�2�����й�������������������ȡ�ù��ʡ�н�����õģ�3�����й�����ȡ�����õģ�4��ȡ��Ӧ˰���ã�û�п۽������˵ģ�5������Ժ�涨���������Ρ� ���������걨�취�����ϵ�1�����ε���˰�ˣ�����˰����һ����˰�����ȡ�õ�ȫ��Ӧ˰���ôﵽ12��Ԫ��������ƽ��ȡ�õ�Ӧ��˰���ã��Ƿ����ɿ۽������˿۽�˰�������˰���Լ�����˰����������걨��˰����������˺�Ӧ����������˰����ذ�����˰�걨�����ϵ�2��4�����ε���˰�ˣ�Ҫ�����ճ��걨��˰������ȡ��Ӧ˰����ʱ����Ӧ�����������������ع涨���ڹ涨��������������˰����ذ�����˰�걨������˰� ��������˰���ܾ���ʾ����5�ֹ���Ժ�涨����������Ŀǰ��δ��ȷ������˰�걨�취���ݾ����������й涨�� �������취���涨������������12��Ԫ���ϵ���˰�ˣ�����˰������˺�3�������걨����˰�˿��Բ�ȡ�����걨���ʼ��걨��ʽ��Ҳ����ֱ�ӵ�����˰������걨��Ҳ��ί����˰��������ʵ��н�����������˴����걨�����ڵ�2�����Σ���˰��Ӧ��ȡ�����õĴ���7���ڣ�ѡ�̶�������һ����ְ�ܹ͵�λ���ڵص����ܵ�˰���ذ�����˰�걨�� ������������ ���������ˡ�������Դ��ɢ������ �����Ӹ�������˰����ʵ�������������ߵ�������Դ��������ʽ�������������з�ɢ�Ժ������ԣ���˰�������ȱ����Ҫ����Ϣ��Դ��������ˣ����ⲿ���˲��ܺܺõؽ��й��������ײ�������©���� ������ǰ�����ڸ�������˰��Ҫʵ�д��۴��ɰ취����������˰����ǰ��������û�и���������������걨��������ˣ��Կ۽�������δ�۽�˰�������δ�걨����Ϊ�����˶Կ۽�������δ���п۽��������Ϊ���Դ������Ը�����Ӧ�ɵ�˰������ȷ�涨�⣬�Ը��˲��걨����ΪӦ���������ν��ѽ綨�� �����ͷ���ʩ �����ܲ��걨��˰����͵˰��Ϊ �������ݡ��취����������12��Ԫ���ϵ���˰�����û������˰�걨���ڰ�����˰�걨��Ҫ����Ӧ�ķ������Ρ� ����˰�����ܷ��涨�������˰��δ�ڹ涨������(����˰������˺�3������)������˰�걨�ͱ�����˰���ϵģ���˰������������ڸ��������Դ�2000Ԫ���µķ��������صģ����Դ�2000Ԫ����1��Ԫ���µķ�� ���������˰�˲�������˰�걨�������ɲ��ɻ����ٽ�˰��ģ���˰��������䲻�ɻ����ٽɵ�˰����ɽ𣬲������ɻ����ٽɵ�˰��50%����5�����µķ�� �������������12��Ԫ���ϵ���˰��Ϊ�˲��ɻ����ٽ�˰��ģ�����ʵ������˰�걨��ͬ��Ҫ����Ӧ�ķ������Ρ� ��������˰�����֪ͨ�걨���ܲ��걨���߽�������걨�����ɻ����ٽ�Ӧ��˰��ģ���͵˰��Ϊ������˰��͵˰�ģ���˰��������䲻�ɻ����ٽɵ�˰����ɽ𣬲����䴦�Բ��ɻ����ٽɵ�˰��50%����5�����µķ�����⣬��˰�˱�����ټ�˰���ݵģ���˰��������������ڸ���������5��Ԫ���µķ�� | |||||||||

| ������ҳ > �������� > �������� > ���� |

| |||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||