原标题:这个关乎国家安全的脊梁产业,中国只有搞上去,才能与欧美决胜未来!

据韩国《朝鲜日报》旗下“朝鲜商务”网站11月22日报道,中国正在半导体领域投入巨量资金奋起直追。报道援引国际半导体设备与材料协会(SEMI)的统计数据称,从今年到2019年,中国(大陆)境内处在建设当中的半导体工厂就达到了15家,比韩国(3)、日本(4)、台湾地区(7)加起来都要多。在投资规模方面,中国2015年在半导体设备的投资额就已经位居世界第四,到了明年,中国的投资额将占全球投资额的21%,仅次于韩国。

报道认为中国半导体产业飞速发展的最强动力就是政府的支持。“朝鲜商务”援引《中国制造2025》规划的内容称,中国政府高度重视半导体产业的国产化,预计在2020年要将集成电路的自给率提高到40%,到了2025年则提高到70%。为此,中国政府和金融界筹集了庞大的资金,报道援引《华尔街日报》的推测说:“仅是中国为支持半导体产业而设立的基金,就高达1000亿美元以上。”

1

集成电路主宰世界?

如果说,在工业时代钢铁是“工业的粮食”。那么,在信息化时代,“接棒”钢铁的,肯定是集成电路。

上至关乎国防安全的军事装备、卫星(“北斗”卫星导航系统的发展有赖于高精度导航定位芯片)、雷达,下至关系普通百姓生活的医疗器械、汽车、电视、手机、摄像机,甚至智能儿童玩具,都离不开它。

未来,集成电路将在工程勘察、精准农业、航海导航、GIS数据采集、车辆管理、无人驾驶、智慧物流、可穿戴设备等领域有更大作为。

可以说,它是一切智能制造的“大脑”。

如果没有集成电路,世界将会怎样?

美国作家威廉·福岑在科幻小说《一秒之后》描绘出这样一番图景:

美国本土遭到了来源不明的核电磁脉冲弹袭击,几乎所有集成电路都被摧毁;

由于现代电站都使用计算机控制,这场攻击导致了美国“总停电”;

所有搭载了集成电路、并以此启动和运转的新型汽车和“智能”电器,在一瞬间成为废品;

两个多星期之后,前所未有的混乱席卷而来,弱肉强食的丛林法则成为唯一的生存之道;

——由于缺乏电能供给,导致了食物短缺、供水不足、交通瘫痪……需要冷藏的药品和食品变质,饥饿、瘟疫和大规模强盗团伙蔓延开来,现代生活服务体系瓦解,人们为争夺生存资源进行搏杀,无数人因此失去生命……

可能会有人说,这太夸张了吧?

其实一点都不!上述种种情景离我们并不远。

美国海军的模拟实验表明,如果一枚核电磁脉冲弹在美国正中央上空的某个特定高度爆炸,就能摧毁全美绝大部分集成电路。这会让整个美国陷于瘫痪,瞬间倒退回蒸汽时代,甚至更糟。要命的是,短时间内难以恢复。

集成电路不仅无处不在,而且,还拥有极强的“撬动能力”。

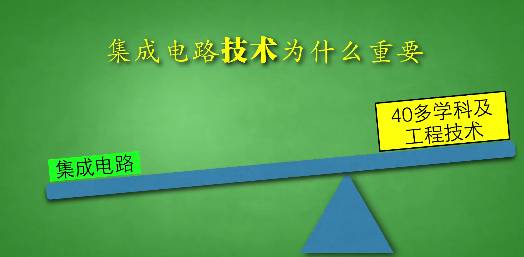

*撬动技术。集成电路促进了包括自动化装备、制造装备以及精密仪器、微细加工等40多个工程技术的发展。

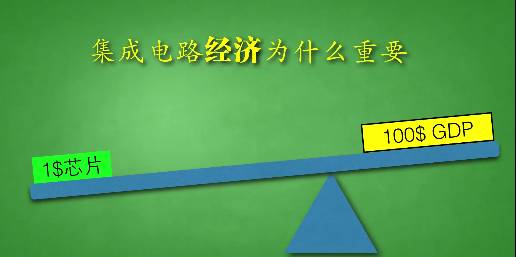

*撬动经济。一美金的集成电路所能带动的GDP,相当于100美金。而全世界集成电路的全年产值撬动的GDP相当于中国和美国GDP之和。

2

引爆美日半导体之战

集成电路产业不仅有重要的经济意义,更关乎国家安全。集成电路产业霸权之争,是实实在在的国家利益之争。

第一场由集成电路引发的商战,爆发在美日之间。

全球集成电路产业起源于上世纪50年代,美国一直稳居世界第一。

到了80年代初期,日本集成电路制造商瞄准工业控制和消费类电子这两个市场空档,在DRAM存储器(一种常见的系统内存)方面取得突破,满足了本土电子市场需求。

从1980年至1986年,美国的半导体市场份额从61%下降到43%。

日本奋起直追,市场份额由26%上升至44%,在1986年跃居世界市场占有率第一。

“被后浪拍死在沙滩上”的美国顿时黯然失色。

这时,美日之间在该领域的贸易摩擦不断加剧。虽然双方进行了多轮谈判,但矛盾仍难以化解。

美国对日本集成电路产业的崛起大为惶恐,于是,从日本进入美国的集成电路产品都被苛以重税,最高达188%!

此外,美国还扬言要动用贸易保护的“核武器”——“301”条款(凡严重损害美国商业利益即为“不合理”,美国可单方面施以强烈报复)狠狠制裁日本。

刚刚签订《广场协定》的日本承受不起这样的“二连击”,只得认怂,于1986年与美国签订相关协定,作出了极大让步:同意开放日本国内半导体市场, 将外国

生产集成电路占日本市场的份额增加到稍微高于20%,协定期限为5年。

这份协定使美日半导体之战暂时平息下来。

但是,美国下了这么重的“狠手”,依然阻挡不了日本芯片在全球市场攻城略地。

从上表中可以清楚看出,1988年全球的前20位半导体制造商中,11家为日本厂商,美国只占据5家,全球前三更是被日本的日电(NEC)、东芝和日立牢牢占据。

欧洲有飞利浦、意法半导体、西门子三家,虽然不及美日,但在世界集成电路市场也有占据一席之地。

3

集成电路五强格局已形成

需要注意,在1988年的榜单中,韩国三星首次杀入全球半导体TOP20。

在美日激烈竞争之时,感受到日本强大压力的美国把韩国视为“御用”的集成电路代工和封测工厂。

韩国及时把握住产业转移的机会,跟日本一样,在DRAM存储器方面“弯道超车”。

同时,韩国还挖走了大量美日人才,收购了大批濒临破产的小集成电路企业,依靠廉价劳动力和政策上的强力支持迅速崛起,加入到集成电路争霸之中。

无独有偶,我国台湾地区也通过承接欧美日产业转移,壮大了自身的集成电路产业。

1987年,台湾TSMC (台积电)成立,首创Foundry(晶圆代工)模式,为其日后成为世界集成电路一霸奠定了基础。

注:简单来讲,晶圆代工就像一个磨坊,客户把小麦、水稻送到磨坊可以加工成面粉和大米。晶圆代工就是向专业的集成电路设计公司或电子厂商提供专门的制造服务。这就意味着,台积电等晶圆代工商将庞大的建厂风险分摊到广大的客户群以及多样化的产品上,从而可以集中开发更先进的制造流程。

到了90年代,日本经济由高峰转入停滞,日本集成电路企业发展转入停滞——在全球集成电路市场的份额大幅下降,生产商纷纷破产。

由此,美国重新夺回了集成电路产业全球第一的宝座,当时的副总统戈尔大为兴奋,“美国半导体工业在八十年代把市场份额输给了日本,现已重新夺回了它的领先地位”。

韩国和中国台湾也进一步提高了自身的市场份额。

之后,各国在集成电路方面仍存在激烈竞争,甚至还夹杂着合纵连横(90年代日本成立“全球半导体工业政府论坛”倡议,试图联合欧盟、韩国、中国台湾共同对抗美国,后被美国一一击破),但是,集成电路五强(美国、日本、欧洲、韩国、中国台湾)的格局已经形成,难以撼动。

2016年,调研机构IC Insight公布全球前20大芯片制造商排名,其中,美国有8家、欧洲3家、日本3家、台湾地区3家、韩国2家,新加坡有1家。

4

后来者步履维艰

其他国家不知道集成电路很重要吗?当然知道!

然而,大多数国家对此无能为力。

谈起集成电路,大家看到的只是一块小小的芯片,但是实际上,真的很难!

首先,其产业链非常长,流程十分复杂。

要经过制取工业硅、制取电子硅、制取晶圆、光刻、蚀刻、离子注入、金属沉积、金属层、互连、晶圆测试与切割、核心封装、等级测试等步骤;

在生产和封测中,需要光刻机、刻蚀机、减薄机、划片机、装片机、引线键合机、倒装机等制造设备的辅助。

其次,集成电路产业素有“吞金”行业之称,稍微不慎,巨额投资就会“打了水漂”。

集成电路产业有个特点叫“赢者通吃”。

集成电路强国有足够的钱、技术和人力,可以不断投放新产品并控制产品价格。后来者的产品进入市场时,其产品价格已经被大幅度降低。

没有足够的盈利,后来者就得不到足够的资金以支撑下一代研发,走进“死胡同”。

第三,欧美日等“先行者”早就在集成电路产业的每一个环节布满了密集的“专利网”。

后来者即使有钱、有技术、有人才,也会随时掉入这些精心布下的“专利陷阱”,只能被动缴纳高昂的专利许可费。如果硬闯“专利禁区”,还会被起诉,面临着巨额罚款。

由此可知,集成电路领域的后来者真的是“举步维艰”——即使在一个点上取得突破,也可能在下一个点就遭到来自四面八方的攻击,无法完整的连成一条线。

如果难以形成产业规模,前期的一切投入都变得毫无意义。

所以,其他国家望而却步,放弃了对集成电路的研究和生产,束手让欧美日等国“揩油”。

除了中国。

5

中国不是后知后觉

其实,早在1953年,中国就着手发展半导体产业了,没比美国晚几年。

然而,由于国内外形势变化,国家几乎停止了对半导体产业的投入,集成电路产业自然深受影响。

“原子弹之父”钱学森曾经这样感慨道:60年代,我们全力投入“两弹一星”,我们得到很多,70年代我们没有搞半导体,我们为此失去很多。

此后,中国在自主发展集成电路产业的道路上先后发起了三次冲击:

第一次:上世纪70年代末,引进了24条二手生产半导体生产线;

第二次:80年代中期,引进设备同时引进技术、软件乃至外资及其管理方法,

诞生了华晶、首钢NEC、上海贝岭、上海飞利浦等四个半导体企业;

第三次:90年代中期,实施华晶“908”工程以及上海飞利浦先进半导体、首钢NEC、上海贝岭的技术升级,同时在浙江绍兴引进一条微米级半导体生产线。

很长一段时间,西方对我国实行了技术禁运。

即使在1972年尼克松访华之后,中国也只能引进钢铁、化工等传统行业里西方淘汰的技术。

对于当时属于高科技领域的半导体产业,中国只能通过特殊渠道少量购买设备,始终无法从官方途径大规模引进半导体设备和技术资料。很多千方百计购买来的设备已过时,甚至根本就不配套。

此外,当时的企业只讲生产、不讲消化,大生产线始终未能进入良性循环,集成电路产业链远未形成。

这给中国集成电路产业带来了沉重的打击,很多人都说“集成电路不是好玩的”、“搞集成电路,就是抢个地雷顶在自己的头上”。

在吸取前几次惨痛经历的基础上,1995年,我国下定决定要把集成电路产业搞起来,投入100亿元发起“909项目”,取得了不错的效果,建设了一条8英寸硅片,从0.5微米技术起步的集成电路生产线,生产出了64M随机动态存储器,并实现了盈利。

这只是前进了一小步,但是,它给中国集成电路产业带来了信心:中国大陆也是可以玩转集成电路,投进去的钱不会“打了水漂”。

这样,中国民间资本和国外资本开始放心投入到中国国内集成电路产业之中。

到了2006年,中国的集成电路市场占有率已经占到了全球的6%(在1995年这个比例还不到1%),产业规模首次突破了千亿元大关,并且,超越日本和美国、跃升为全球最大的集成电路市场。

6

奋起直追取得硕果累累

此后,中国对集成电路的需求量始终占全球的1/3,自给率还不到10%,对外依赖却相当严重,每年集成电路进口额超2000亿美元,远远超过石油和粮食,很容易就被西方国家“卡住脖子”。

美国曾以违反出口限制法为由,对中兴使用的大量由美国供应商生产的集成电路、软件等采取出口限制。

同时,西方为了维持其在集成电路产业上的优势地位,对相关技术封锁得严严实实。这使得中国半导体设备制造业同国际先进水平始终保持代差,进而限制了中国半导体产业发展和技术更新。

具体来说,上海微电子早在数年前就掌握了90nm光刻机制造技术(上文已经提到,光刻机是芯片生产必须的辅助设备),但是在光源等光刻机的核心部件方面因为需要进口而被“卡住了脖子”,以至于无法实现技术更新,长期停滞在90nm水平(近年来光源技术已突破,比如成都光机所的汞灯,以及潜力巨大的固态深紫外光源,40/65nm光刻机也正在研发中)。

因此,中国必须奋起直追:

*2014年6月,国家斥资1200亿元人民币成立集成电路发展基金,主要用于支持中国集成电路的发展。

它不仅解决了“钱”的问题,更翻开了产业新的一页,中国半导体业发展开始持续的加重投资、扩大产能,涉足IDM模式(国际整合元件制造),如存储器等芯片的制造,并公开宣称产业的发展要按照国际的规则,尊重知识产权,向市场化、全球化迈进。

*2015年,国务院发布《中国制造2025》:2020年中国芯片自给率要达到40%,2025年要达到50%。

这其实是一个非常高的目标,因为这意味着2025年中国集成电路产业规模占到全世界35%,也就是超过美国位列世界第一。当然,这是指总体产值,就产业结构而言,仍然是美国在高端,中国在中低端和部分高端。

*紫光集团、中国电子、长电科技等公司也相继组建集成电路“国家队”,不断加大投入,并对全球半导体重要企业进行并购。比如,清华紫光在南京的集成电路产业基地就投入了300亿美元。

*国家设立集成电路制造装备及成套工艺科技重大专项(简称02专项),在这个专项的支持下,中科院微电子组织了北大、清华、复旦和中科院微系统所等来共同研发22和16纳米技术代,进行技术突破,形成自主知识产权。

目前,这项研发在很多关键领域的专利申请数量已经进入了世界前10,一些专利成果被IBM、格罗方德半导体等巨头公司引用。

要知道,在专利技术上,只有实现了“你中有我”,与发达国家的专利搅在一起,互相引用,才能有一定的话语权,对自己产业形成真正保护。

中国发展集成电路的决心比之前更大,效果也很明显。

2016年,中国集成电路产业销售额达到4335.5亿元,同比增长20.1%,增速惊人。

华为旗下的海思半导体,销售额很快就能进入全球20强,这将是历史性的突破。

7

新一轮围堵,中国如何突出重围?

中国半导体业在全球影响力的日益提升,让西方国家十分恐慌。

有外媒认为,这样的新一轮大规模攻势或将动摇以美国为首的,随后是韩国、日本和台湾地区主导的世界市场。在钢铁、船舶建造、太阳能面板之后,这个亚洲巨头又打算通过巨额投资的模式再一次击晕对手。

西方各国开始阻止中国大陆进行海外并购。

据统计,2015年,中国总计提出海外集成电路企业并购金额高达430亿美元,但最后实际交易只有52亿美元,主因就是监管机构严审,其中美国政府挡下的案子最多。

美国政府不仅在美国本土对中国资本严防死守,还频频阻扰中资收购欧洲企业。

收购欧美企业不成,中国企业开始大量“收集”人才。

在日本国内,集成电路产业犹如夕阳西下,很多企业相继放弃了集成电路业务:尔必达存储器陷入破产、瑞萨电子大量裁员……

因此,正处在产业上升期的中国就成为日本集成电路人才的上选。

中国企业为韩国集成电路人才开出诱人待遇:年薪是韩国企业的3-10倍,还提供住房和车,并承诺解决子女教育问题等。吸引了大量韩国人才跳槽中国企业。

不仅如此,一个曾担任过三星电子和SK海力士高管的韩国人,两年前成立了一家资源外包公司,主要业务就是从韩企挖人才推荐给中国企业。

另外,众所周知的是,日本、欧洲虽有ARM、富士通、ASML、尼康、东京电子等大厂,但受制于美国的全球产业分工,单一国家产业体系极度不完整;韩国和中国台湾地区是美国“御用”的芯片代工和封测工厂,存在“瘸腿”问题——在芯片代工、封测方面风生水起,但是在半导体设备和芯片设计方面基本依赖欧美日。

诚然,面临着西方的技术封锁和重重围堵,中国集成电路超越美国、替代进口仍然“道阻且长”,但是,我们不再是“场外的看客”,而是作为一名潜力强劲的选手在赛场上奋力前进——

拥有完善工业体系的中国必将拥有齐全集成电路产业链,拥有产业自主发展、升级的能力,无需受制于人。

来源:瞭望智库

责任编辑:张建利