原标题:新版个税帮你算:月薪一万少缴六成!九档薪酬能省多少,全在这张表上了

6月29日,中国人大网公布了《中华人民共和国个人所得税法修正案(草案)》全文,向社会征求意见,征求意见截止日期为2018年7月28日。

值得一提的是,本修正案自2019年1月1日起施行。本修正案施行前,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元后的余额为应纳税所得额,并按照新的税率表来计算纳税款。

有观点称,这意味着个税减税红包有望在10月1日起施行。

另一方面,由于税率表的内容详细包括了每一档级距的大小,以及该级距所使用的税率,这意味着个税改革方案中有关于级距的内容首次向社会公开。

记者根据测算发现,假设一名职工每月在扣除社保费用后的工资是1万元,且全年无其他额外收入,采取新版征收方式,全年个税降幅超过六成。

如果你的月薪在1万元以上,又将省下多少呢?别急,往下看就知道了。

低税率级距大幅扩大

根据草案,个税起征点拟由每月3500元提至每月5000元(每年6万元),首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。

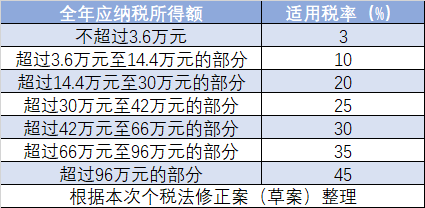

在税率方面,有变化的是适用3%、10%、20%以及25%这四档税率的级距,其中3%、10%、20%三档低税率的级距大幅扩大。

根据个人所得税税率表一(综合所得适用),减除费用6万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额后,不超过3.6万元的个人所得税税率为3%,超过3.6万元至14.4万元的部分税率为10%,超过14.4万元至30万元的部分为20%,超过30万元至42万元的部分,适用25%的税率。

相较以前的税率表,没有变化的是,30%、35%、45%这三档较高税率的级距保持不变。超过42万元至66万元的部分为30%、超过66万元至96万元的部分为35%、超过96万元的部分为45%。

月入万元能少缴多少个税?

具体到个人,一旦这个税级距改革方案获得通过,又将少缴纳多少个税?假设一名职工每月在扣除社保费用后的工资是1万元,每年共获得12万元的薪水。按照现行个人所得税法规定,他的应纳税所得额为6500元,适用20%的税率,再减去该档的速算扣除数555元,那他当月所缴纳的个人所得税就是745元,每年总共将缴纳8940元的个税。

而按照目前公开的个税改革方案的规定,他未来的应纳税所得额则是6万元/每年。其中,对3.6万元的收入征收3%的个税、对剩余的2.4万元的收入将征收10%的个税。计算可得,其每年将缴纳3480元,即少缴了5460元。

而如果一名职工每月在扣除社保费用后的工资是2.5万元,每年共获得30万元的薪水。那按照目前改革方案给出的起征点个税级距可得,他未来的应纳税所得额则是24万元/年,其中,对3.6万元的收入征收3%的个税、对10.8万元的收入将征收10%的个税、再对剩下来的9.6万元收入征收20%的个税,那么他每年应缴纳31080元的个税。而按照现行税率,他每年将缴纳52440元的个税,两者相比较,未来其缴纳额只相当于原来的60%左右。

以此类推,同等条件下,如果月薪5000元,按照新版税率表则不用缴税,以往需缴纳45元。月薪15000元,按照新版税率表全年将缴纳9480元,比以往的22440元少缴纳12960元。

按你的收入对照下面这张九档薪酬表,看看能省多少?

▲单位:元

▲单位:元专项附加由扣缴义务人扣除

草案对于此前讨论热烈的问题均有所反馈。在纳税人如何缴税、申报方面,草案明确,个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。扣缴义务人应当按照国家规定办理全员全额扣缴申报。

对于专项扣除的征管方式,社会各界颇为关注。根据草案,居民个人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除,不得拒绝。

中国社会科学院财经战略研究院副研究员何代欣向每日经济新闻(微信号:nbdnews)记者表示,这意味着,代扣代缴的征收方式将继续实施。他认为,这便利了税收征管,但是也放弃了个人与税务部门打交道的机会。

在6月22日的全国人大常委会分组审议中,李培林委员表示,税是严格、严密的一套系统,但是现在由分类征税改为综合征税,实际上很多技术上根本不具备,全国都没有联网,没有一个渠道能够完全综合起来。个人申报也没有扩大到全民,这与征税思路有关系,现在为了降低征税成本,都是单位代扣,国际上一般都是个人申报。

不过,此次草案增加了七种需要纳税人个人申报的情况。包括:

1。取得综合所得需要办理汇算清缴;

2。取得应税所得没有扣缴义务人;

3。扣缴义务人未扣缴税款;

4。取得境外所得;

5。因移居境外注销中国户籍;

6。非居民个人在中国境内从两处以上取得工资、薪金所得;

7。国务院规定的其他情形。

值得关注的是,建立纳税人识别号制度也向前迈进。草案规定,纳税人有中国公民身份号码的,以中国公民身份号码为纳税人识别号;纳税人没有中国公民身份号码的,由税务机关赋予其纳税人识别号。扣缴义务人扣缴税款时,纳税人应当向扣缴义务人提供纳税人识别号。

在分组审议中,杜玉波委员说,这次修改中,建立统一的纳税人识别号制度、细化纳税人自行申报制度等修改内容,在借鉴国际通行做法基础上,结合我国实际情况,进一步完善了征管机制。

值得关注的是,今年年初,国办印发国务院2018年立法工作计划,提请全国人大常委会审议税收征收管理法修订草案等。

全国人大代表建议:

尽快建立自主申报制度

作为迈向分类与综合相结合的个人所得税税制的第一步,如何进行有效的征管引起广泛讨论,其他国家和地区都采用了什么征管方式呢?

在分组审议中,全国人大代表蔡毅表示,香港地区的个税自主申报制度行之有效,是否可以考虑尽快建立自主申报制度。此外,香港采用家庭申报,在内地可能收集信息资料不够多,税务机关难以掌握有效的信息,纳税人又无法提供有效的证明和扣税项目,现阶段家庭的界定存在难度。建议可以先考虑夫妻联合申报,以支持无固定收入配偶家庭,也可享受到标准的扣除。

每日经济新闻(微信号:nbdnews)记者查阅资料发现,与内地不同的是,香港在免税额的规定上,考虑到纳税人的婚育、养老、伤残等情况,以2017~2018年税收年度为例,基本免税额为13.2万港元,已婚人士、子女、供养兄弟姐妹、供养父母、伤残等情况分别适应不同的免税额(起征点)。

在专项抵扣方面,香港规定的扣除项有五项内容:个人进修开支、长者住宿照顾开支、居所贷款利息、向认可退休计划支付的强制性供款以及认可慈善捐款,每一项扣除内容都有更具体的条件规定。

一位在香港工作的上班族告诉记者,税务局会将报税单邮寄给个人,公司提供上一年度的收入便于员工填写,个人填写工资、扣除项等信息后寄回税务局,然后税务局评税完毕将本期应纳税款、下一年度预缴税款寄给个人。她告诉记者,在香港可通过电话、网络、邮递、便利店等多种途径缴税。

一位香港税务局工作人员向记者介绍,香港税务局对于个人报税,先评后核,每年会抽查一部分,如果查到造假,比如多报免税额,多填报扣减项等情况,会先加征,再根据情况罚款,严重者则可能坐牢。

澳洲会计师公会华北区委员会委员吴嘉源向记者介绍,日本个人所得税规定提供了多项税前扣除项目,例如:基础扣除、配偶扣除、抚养扣除、残疾人扣除等十多项。

吴嘉源介绍,日本实行预扣与综合申报相结合的方式,先将纳税人的各项特定所得征收一定比例的税款,然后综合纳税人全年各项所得,如果达到了一定课税额度,就使用统一的累进税率课税,并对比之前已交过的各项税收,多退少补。

他补充表示,日本采用个人年度自行申报方式的,需在申报的同时提交相关扣除证明资料作为支持文件。但该支持文件仅作为事后抽查之用途,在申报之时一般税务局不会核对具体的信息。

更多猛料!欢迎扫描左方二维码关注新浪新闻官方微信(xinlang-xinwen)

推荐新闻

- 【 新闻 】 胡春华新任“牵头人” 此前由王岐山马...

- 【 军事 】 出鞘:中国北极战略如何“闷声发大财...

- 【 财经 】 湖南省委某领导暗访长沙楼市后震惊

- 【 体育 】 俄罗斯世界杯32强最终23人名单汇总

- 【 娱乐 】 黄毅清曝有黄奕偷漏税证据

- 【 科技 】 电商专供套路多 真相或是偷工减料

- 【 教育 】 弟弟照顾无臂哥哥12年 高考后却争起来

违法和不良信息举报电话:010-62675637

举报邮箱:jubao@vip.sina.com

Copyright © 1996-2018 SINA Corporation

All Rights Reserved 新浪公司 版权所有