购买定期险不能只贪便宜(组图) | ||||

|---|---|---|---|---|

| http://www.sina.com.cn 2005年08月11日10:24 大洋网-广州日报 | ||||

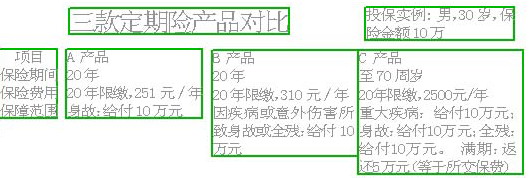

保障功能单一的产品最便宜 “每年交不到300元的保费就买到了高达10万元保额的保障,并且能保20年。”听着同事小王宣扬自己所投保的保险如何物美价廉,小赵不禁大感诧异:为何同样是10万元的保障,只不过保险期间长了一倍,自己每年就要交2000多元的保费? 仔细询问后,小赵发现,原来小王刚刚投保的保险产品只是一款单一的寿险产品。虽然每年只需交251元的保费,交20年,但是在未来的20年里,小王能够得到的仅仅是身故保障,功能非常单一。唯一的保障就是在小王不幸身故后,留给他的家人一笔10万元的补偿。 而自己之前投保的定期保险产品则是一款涵盖了身故保障的健康险产品。虽然每年需要交2500元的保费,交20年,但是在未来40年内,不仅可以在自己身故后,留给家人10万元的补偿,还可以在自己不幸患上一些比较严重、医疗费用较高的疾病时,拿到10万元医疗金,以解燃眉之急;如果自己无病无灾地活到70岁,还可以拿回自己所缴的5万元保费(见右表中A、C产品)。 其实,目前市面上的定期险产品,在保障范围方面,除了存在“只保身故,还是兼顾重疾”这样的差异外,另外一个较大的差别就是是否能提供“全残保障”。如表中A、B产品,总保费存在着1180元的差别,一个主要的原因就是,与A产品相比,B产品还可以提供10万元保额的全残给付。 购买保险也需量体裁衣 专家强调,保险产品的设计有其自身的合理性,投保人在选择保险产品的时候,要综合衡量自己的需求和参考自己的保费预算。 有一定经济实力的保户在投保时,应着重考虑除了较高水平的身故保障外,自己是否还需要一定的重疾保障和一定的全残保障。如果答案是肯定的,那么,保户就应该多支付一定的保费来换取重疾和全残保障利益。 而对于一时间经济较为拮据的投保者来说,则可以先投保价格较为低廉的、只提供身故保障的定期寿险产品。等到经济宽裕时,再在所投保的定期寿险产品的基础上,附加一定的医疗险(尤其是意外医疗)附险,或将定期寿险作为终身寿险的附险。 灵活利用契约转换 也可利用契约转换权,根据自己保障需求的变化,将定期保单转换为终身寿险、两全保险或养老保险。据了解,在保险期内,大多数定期寿险产品都提供给投保人在未来进行契约转换的权利,并且不需要核保。 此外,一些定期保单还提供续保选择权,保户可以根据自身的情况和需要将保险期间延长到保险公司允许的终止年龄。通常保险公司将可续保年龄限定在65岁或70岁。当然,所收保费会随续保的被保险人年龄的增大而增加。

| ||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |