年收入低于10万元不宜考虑“富人险”(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年08月18日10:45 大洋网-广州日报 | ||

|

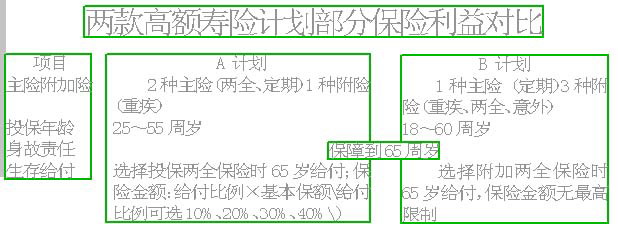

一方面,市场上高额寿险计划陆续“露脸”,且最高保额不断上移。另一方面,市民投保高额寿险计划的保额也屡创新高,投保人多将保额选择在200万元以上。 富人钟情200万元以上保额 对于这股保险公司和投保人“两头热”的“富人险”风潮,业界专家指出,高额寿险计划只适合于年收入在10万元以上的高收入人群。同时,由于保费较高,投保高额寿险计划,保户更应注意按需求灵活搭配险种,切忌单纯追求“高保额”。 近两年来,针对“有钱阶层”推出的高额寿险计划在市场上陆续“露脸”,并且投保最高限额不断上移。 2003年,友邦推出护身符综合保险计划,三种计划的最高保额分别设定在35万元、45万元和85万元。2004年,泰康人寿推出尊崇一生保险计划,100万元保额才起售,且将保额上限上移至1000万元。今年太平人寿推出卓越人生综合保障计划,甚至取消了保额的最高限额。 出乎意料之外的是,高额保险的市场反应大大超出分析人士之前的预期。据了解,今年市场上新推出的一款“富人险”,投保人多将保额选择在200万元以上,年缴保费则相应主要集中于3万元至10万元。 只适合年入10万元以上人群 虽然年缴3万~5万元的保费,购买数百万元的保额,对一些市民来说,并非可望而不可即,有的保险计划每年缴2万元保费,缴纳20年就能购买到保额100多万元的保险。 但是,对于目前市场上这股保险公司和投保人“两头热”的“富人险”风潮,却有业界专家指出,不是人人都适合投保高额寿险计划,其只适合年收入10万元以上的高收入人群。 据某寿险公司人士透露,其高额寿险保障计划的投保人以年收入20万元以上的私企业主、高级白领为主。 购买“富人险”需灵活搭配 目前,保险公司推出的“富人险”,均以保障功能为主,不具备投资功能。但记者发现,同样购买数百万元的保额,投保不同的产品,做不同的搭配,能够得到的保险利益差别其实非常明显。投保保费较高的“富人险”,保户更应注意灵活搭配险种,切忌单纯追求“高保额”。 如林女士投保下表中的A保险计划,选择100万元保额的两全保险作主险,同时选择附加一定保额的重大疾病保险。而王先生则投保B保险计划,选择100万元保额的定期保险作主险,同时附加一定保额的重大疾病保险和两全保险。 林女士和王先生同样可以获得身故、重疾和生存给付三方面的保障,但在具体的保障利益方面,B保险计划的灵活性相对较高。如在生存给付方面,A计划有10万元、20万元、30万元、40万元四种给付金额可供选择,B计划则无给付比例的限制,投保人可根据自己的收入水平灵活选择。

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |