��˰ ��800Ԫ��1500Ԫ��ʮ������һ��(ͼ) | ||

|---|---|---|

| http://www.sina.com.cn 2005��08��24��12:25 �������� | ||

|

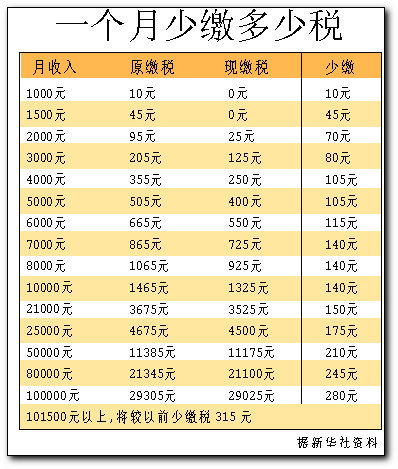

�������»���� ����������ÿ����ϢϢ��صĸ�������˰���������ݰ�23����ʽ�ύʮ��ȫ���˴�ί���ʮ�ߴλ������飬ʹ��������˰���й������ٴγ�Ϊ���۹�ע�Ľ��㡣 ������������˰���������800Ԫ��ߵ�1500Ԫ����������Ӧ�����а��չ��ҹ涨������˰�걨�����Ź��ʵĵ�λ�����Ӧ�����չ��ҹ涨����ȫԱȫ��۽��걨������������˰���������ݰ���ʵ��������Ȼֻ���������������棬ȴ�������й�ר�Һ���ͨ���յ����顣 ��������֮1����˰����������1500Ԫ ����[�ݰ�����]����������˰����������һ��涨�Ĺ��ʡ�н�����õķ��ü�������800Ԫ��ߵ�1500Ԫ����ʵ�����ǶԸ�������˰����������˵����� ����[�ı���]�ҹ���1980��9�°䲼ʩ�и�������˰������ʼ���ո�������˰��ͬʱȷ���˸�˰800Ԫ�������㡣25�������ҹ�ְ����������;������Ѽ۸�ָ�����нϴ���ߣ���֮���������ס����ҽ�Ƶȸĸ�����룬����֧���������������ѳ����˸�������˰���涨��ÿ��800Ԫ�ļ������ñ��� ������������ʾ��1993�꣬���ҹ���ҵ���У��¹�н������800Ԫ���ϵĽ�1�����ң���2004��������60�����ң�ͬ�ھ������Ѽ۸�ָ�����67�������ݹ���ͳ�ƾ�ͳ�ƣ�2004��ȫ������λ�ڸ�ְ�����˾�����֧��Ϊ7182Ԫ�����˾�������1��91���㣬����ְ�����˾���������֧��Ϊÿ��1143Ԫ�� ����Ȼ��800Ԫ�ĸ�˰������ά��25�겻�䣬����ְ������֧��������˰ǰ��ȫ�۳���˰�����Լ��أ�Ⱥ�ڷ�ӳ�Ƚ�ǿ�ҡ� ����[ר�ҵ����ݲ�����������ѧ�о�����������������߸�������˰�����㣬�����ڼ����е�н�����ߵ�˰�ո�����������ǵ�����ˮƽ�� ����������ĵ���Ӧ�ʶȣ������˹�ƽ��Ч�ʡ������̫�ߣ��ͻ����˰����ʧ��Ӱ��������룬Ҳ�����õ�����������ã������̫�ͣ������е�����ײ�����棬ͬʱҲ��Ӱ�쵽���������������������ͳ�ƣ�2004��ȫ���˾��»��ҹ���Ϊ1400Ԫ��ͬʱ����ְ�����˾�����֧��Ϊ1140Ԫ����ˣ���ν���������˰�����㶨��1500Ԫ��Ӧ��˵�DZȽϺ��ʵġ� ��������֮2���������������걨��˰ ����[�ݰ�����]�ڸ�������˰���ڰ������������йظ������߱��������˰�걨�Ĺ涨�� ����[�ı���]���и�������˰���涨��ֻ������������ȡ�ù��ʡ�н�����ú�û�п۽������˵���˰�˲���Ҫ�����걨����������˰�ˣ������������ߣ���ֻ������۽������˰����۽��걨�����������걨�����ǣ����۽�������û�п۽ɻ�۽ɲ���ʱ��ֻ�������Կ۽������˴��Է������������˰�˵ķ������Σ��Ӷ�Ӱ���˶�һЩ�������ߵ��������ȡ� ����һ��ʱ���������ҹ�ƶ�������������ƣ�����ϵ���Ѿ�����0��4��������ʶ֮ʿ�ĸ߶ȹ�ע���������е�˰���У���������˰���������ܹ����ֵ���������䡢��Сƶ������˰�֡��ڹ����ϣ����һ�����һ��ߵ����Ļ���ϵ������0��4��˵��ƶ��������Ӧ��ͨ����������˰�Ӵ�Ը������ߵĵ������ȡ����ݱ�����Ŀǰ�ҹ���������˰�У�80�����Թ�н�ײ㣬��������û�г�Ϊ��һ˰�ֵġ��������� �����м��ڴˣ��й���ʿһֱ����Ҫ�ڸ�������˰���ܷ����о�һЩ�µĴ�ʩ������һЩ�µ��ֶΣ���ǿ�Ը�������Ⱥ��˰�����ܡ� ����[ר�ҵ���]����ʦ����ѧ�����о�����������ΰ��Ŀǰ���ҹ���������Ⱥ�Ը�������˰�Ĺ����ʺܵͣ����벿�ָ�������������Դ�����ࡢ���������Ѷȴ���һ����ϵ���涨�������߱��������걨��˰���Dz��걨���걨��ʵ����˰�˽����ٸ�Ϊ�����Ĵ������⽫������ǿ���Ը�������Ⱥ��˰�����ܡ���һ���棬˰�����ҲӦ��������˰�˵ĺϷ�Ȩ�棬����Ϊ���ṩ��˰ƾ֤��������������������˰��˰�˺��ѻ����˰ƾ֤���ⲻ�������Ϲ��ʹ�����Ҳ��������˰��Ȩ��������Ե�ԭ������Ըı䡣 ��������֮3�����۴��ɵ�λȫԱȫ���걨 ����[�ݰ�����]�ڸ�������˰���ڰ������������йؿ۽�������Ӧ������ȫԱȫ��۽��걨�Ĺ涨�� ����[�ı���]�۽���������ָ֧�����ʡ�н��ĵ�λ����ˣ�Ҳ��������ͨ����˵�ĸ�������˰���۴��ɵ�λ��ͨ��ʵ�п۽������˵�ȫԱȫ����ϸ�걨��˰���ſ��Ը�Ϊȷ�����պͺ˶���˰�˵�������Դ������ͽṹ����ʱ��������©���������п۽������˲��������걨�ĸ������ߣ������γ�˫���걨��������˵ļ���ƶȣ������ڼ�ǿ�Ը������ߵ�˰�����ܡ� ����[ר�ҵ���]�й�����ѧԺ��˰�о����ĸ����³���ï������ʵ���۴�����ϸ�걨�ƶȣ�ʵ�ֶԾ��������˰�ˣ��ر��Ǹ�������˰�˵�ȫԱȫ������������ڼ�ǿ��������˰���ܡ����ǣ���������˰�ĸ����ѵIJ������ߵ������������չ�����Ŀǰ������ʵ��������˰ȫԱȫ������ƶȷ��滹��Ҫ���һЩ�ɲ����Ե����⡣ �������磬�������ߴ���������ڴ��۴��ɵ�λ�ĸ����˻�߹���Ա�����dz������������Լ����е�Ȩ�����˰�����ܣ���Ϊ˰�ղ�����ȷ�綨�������ߵ������������Ѷȡ� �����ύʮ��ȫ���˴�ί���17�λ�������ķ��ɲݰ� ����������ע�� �����ΰ������������ݰ� �����������ڵ����̶�ס������ɵ�����û���� ������������ѯ���ʱ�䲻�ó���24Сʱ ������16�겻��19��δ�����˳���Υ���ΰ����������������������� ������֤���ݰ���֤��������Ӫ��ΪĿ�ģ�����������ʹ��ְ֤�� ������ŮȨ�汣�Ϸ��������ݰ�����ɧ��Ů����Ȩ��λ���йػ���Ͷ�� ������˾�����ݰ��ɶ���������Ժ��ɢ��˾ ����֤ȯ�����ݰ�������Ͷ�����������⳥ �����������ݰ��淶��ֳ��Ϊ�����߲����У����»��磩

| ||

| ������ҳ > �������� > �ۺ� > ���� |

| |||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

����������������������绰��010-82612286��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved ��Ȩ���� ������ |