10月12日外汇市场技术解盘 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005年10月12日08:33 人民网 | ||||||||||

|

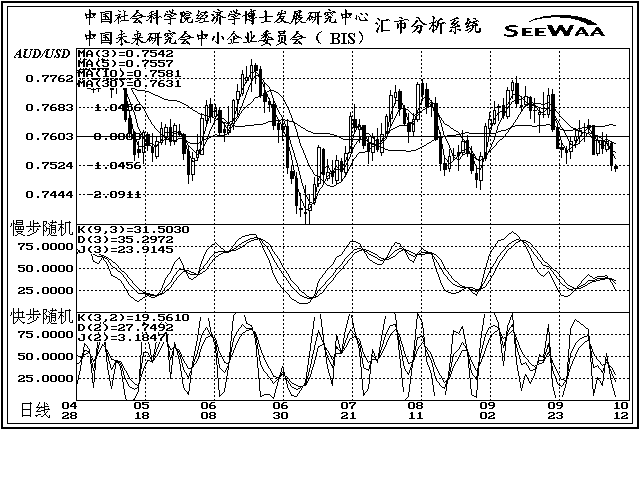

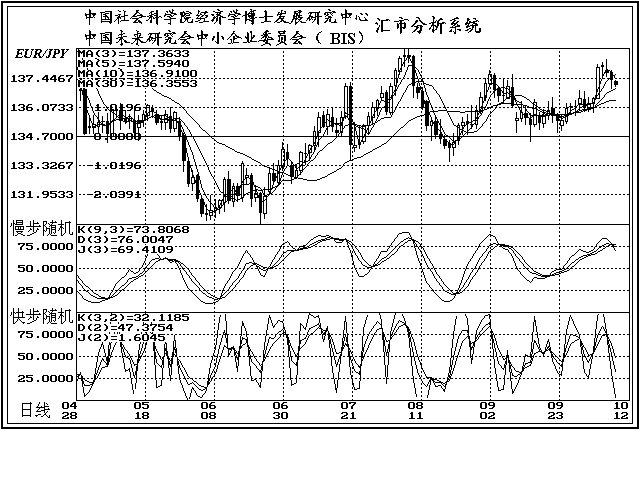

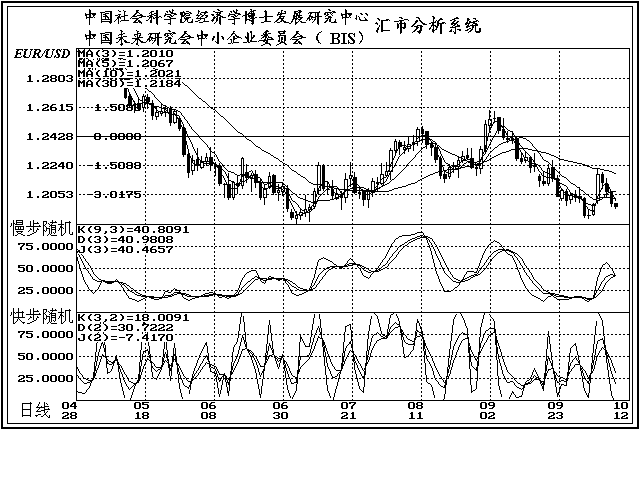

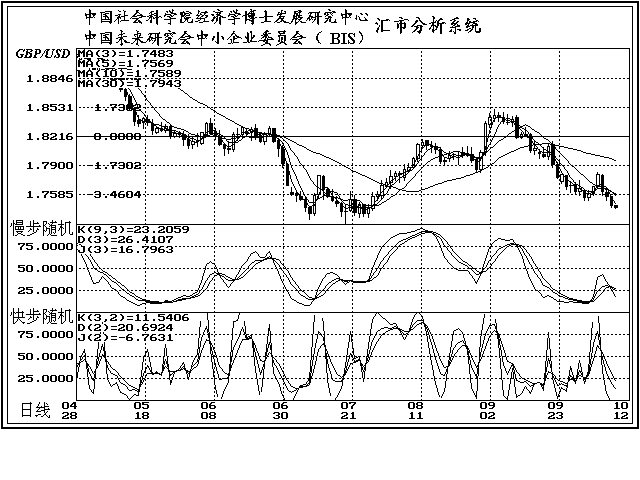

美元/日元 10月11日,汇价震荡盘升。 日本政府公布,日本8月核心机械订单月增8.2%,暗示日本经济获得更多商业支出的支持。先前市场预测中值为月增2.5%。7月核心机械订单月跌4.3%,5月和6月分别下降6.7%和增长11.1%。8月未经调整的核心机械订单年增13.4%。通常市场将机械订单视为企业投资的领先指标,其占日本GDP的约15%。核心订单不计电力和船运公司订单。强劲的资本支出和消费是日本05年上半年经济持续复苏的主要动力。 日本众议院以338同意对138反对通过了邮政私有化改革议案,另有14名议员弃权。由此为日本产生全球最大的私有银行创造了条件。先前市场普遍预计众议院将通过该议案,由于执政联盟占众议院2/3的多数席位。该议案将提交国会参议院表决,有望在本周末前获得通过。日本首相小泉纯一郎(JunichiroKoizumi)曾于9月21日召开国会特别会议,目的之一就是推动邮政改革法案获得通过。按照该法案,日本邮政(JapanPost)的邮递、保险和储蓄服务将被分拆,并于2017年之前出售。这一私有化进程将在07年年底开始,并将建立起全球最大的私营银行。尽管参议院8月初否决了上次提出的邮政法案,但部分上次持反对意见的议员预计这次将转为支持该法案。无论如何,该法案最终成为法律似乎已板上钉钉,因执政联盟在众议院三分之二的多数席位将使其能够推翻参议院的否决意见。 韩国央行(BankofKorea)在声明中指出,受私人支出回升和出口强劲的支撑,国内经济正在复苏,但由于资本和营建投资增长弱于预期,经济尚未全面复苏。韩国央行维持下半年经济增长预期不变。该央行称,下半年的经济增长率将位于4%-5%区间的中部。韩国央行曾在7月份时预期,下半年国内生产总值(GDP)将增长4.5%。韩国央行同时表示,消费物价目前持稳,但通胀压力正在日益增加,因国内消费支出复苏。 国际能源署表示,由于经受了飓风卡特里娜(Katrina)和飓风丽塔(Rita)的影响,因此将2005年全球石油需求增长量预期下调9万桶/日,至126万桶/日。国际能源署还将2005年第三季度的需求增长量预期大幅下调22万桶/日,至70万桶/日。国际能源署表示,飓风卡特里娜和丽塔对美国9月份石油产量需求产生重大影响。该署在其月度石油市场报告中表示,基于地区性的经济活动受到打击,供应中断以及油品价格大幅上涨等因素,预计美国9月份石油需求年比下降2.3%。 国际能源署(InternationalEnergyAgency,IEA)称,预期非欧佩克国05年石油供应增长将减缓至6年新低,主要原因是飓风卡特里娜和丽塔对美国墨西哥湾生产的破坏。IEA月度石油市场报告显示,截至12月底,飓风可能将造成的损失大约达1.4亿桶原油和液态天然气及1.63亿桶石油产品。据此数据,IEA将05年非欧佩克国家石油供应增长由30万桶/天下调至17万桶/天,创6年新低。但由于欧佩克提高产能,预计06年非欧佩克国家石油供应增长将恢复至130万桶/天。IEA报告显示,受飓风影响,8月至9月的全球石油供应下降了82.5万桶/天,至8380万桶/天。 据美国国际购物中心协会(ICSC)以及瑞银(UBS)公布的周度零售销售报告显示,美国10月8日当周连锁店零售销售较前周(10月1日当周)增长0.2%。另外,预期美国10月份零售销售将较04年同期增长3%。 红皮书研究机构(RedbookResearch)公布最新调查报告显示,美国10月8日当周零售销售月比上升0.7%,低于目标增幅0.9%。经季调后,美国10月8日当周零售销售年比上升3.2%,亦低于3.4%的目标增幅。未经季调数据年比增幅也是3.2%。调查报告称,10月8日当周前期零售销售减缓,低于平均消费水平,但临近周末,因进入秋季,美国许多地区气温降低,零售销售随之改善。 美国财政部一名发言人表示,财政部计划在美东时间14日14:30发布2005财年政府预算报告。定于14日公布的报导将包括截至9月30日的2005财年的各项政府财务计划。白宫(WhiteHouse)预计2005财年预算赤字将由上年创纪录的4,120亿美元收窄至3,330亿美元。 美国联邦储备委员会(FederalReserve,简称:Fed)的政策制定者在三周前承认飓风“卡特里娜”(Katrina)加剧了业已沉重的通货膨胀压力,并表示,着眼于日益上升的通货膨胀威胁,进一步上调利率可能是必要的。Fed如往常一样推迟三周、于11日发布了9月20日政策会议纪要。纪要显示,尽管9月份的会议上再次决定加息25个基点,Fed的政策制定者仍感到未来有必要继续上调利率。尽管决定采取加息行动,联邦基金利率仍可能低于抑制通货膨胀压力所需的水平,未来仍可能需要进一步上调利率。尽管不确定性出现上升,但在委员会看来,影响经济长期发展的基本因素可能并未因飓风的袭击而发生改变,但通货膨胀加剧的风险似乎出现上升。会议强烈建议Fed在11月1日的例会上做好再次加息的准备。联邦公开市场委员会2004年6月份迄今已连续11次上调利率,联邦基金利率目前已经升至3.75%,而金融市场普遍预计Fed将在2006年年中将利率提高至4.5%的水平。会议纪要称,受飓风“卡特里娜”灾害的影响,Fed已经下调了2005年美国经济的增长预期,但上调了对2006年的经济增长预期,以反映灾后重建推动经济活动上升的效应。Fed预计美国经济将在2007年之前恢复飓风“卡特里娜”灾害前的增长轨迹。Fed上调了对2005年的通货膨胀预期以及2006年核心通货膨胀的预期,以反映高油价对通货膨胀产生的影响,但Fed小幅下调了对2006年总体通货膨胀率的预期。会议纪要以相当大的篇幅讨论通货膨胀对经济构成的风险。Fed政策制定者列举了灾后联邦政府和私营领域支出增加以及能源价格高涨作为通货膨胀压力上升的例证。纪要称,能源价格高涨提升了总体通货膨胀压力,而随著时间的推移,其中部分上涨压力将可能转至核心价格当中。纪要称,一旦对通货膨胀的预期上升,这种情况将可能对通货膨胀产生持续影响。事实上,近期一系列调查结果表明对通货膨胀的预期令人不安,而联邦赤字进一步扩大也被看作是可能导致通货膨胀压力进一步上升的因素。 ABCNews/《华盛顿邮报》(WashingtonPost)公布的调查结果显示,在10月9日当周,消费者信心指数上升1点,至-19,此前一周为-20。调查结果显示,32%的受访者表示对经济有信心,与此前一周持平。58%的受访者表示自身财务状况良好,高于此前一周的57%。认为购物环境良好的受访者为32%,高于此前一周的31%。上述消费者信心指数是基于10月9日当周对美国境内1,000名消费者的随机调查得出的。该指数从以下三方面评估美国消费者的信心:国民经济、个人财务状况以及消费意愿。该调查结果的误差在正负3个百分点之间。 美国股市11日再次表现低迷,前市的涨幅在收盘时几乎消失殆荆一些强劲的公司收益报告推动市场前市大幅上扬。道琼斯工业股票平均价格指数收盘上涨14.41点,至10253.17点,涨幅0.1%;纳斯达克综合指数下跌17.83点,至2061.09点,跌幅0.9%;标准普尔500指数收盘下跌2.46点,至1184.87点,跌幅0.2%。纽约证交所,1,251只股票上涨,2,061只股票下跌,151只股票平盘。纽约证交所总成交1,731,847,050股,10日为1,641,198,800股。纽约证交所综合指数收盘下跌6.53点,至7379.04点,。平均每股下跌2美分。 美国国债11日收盘走低,通货膨胀上升的风险对市场人气构成压力。尾盘交易中,基准10年期美国国债收益率位于4.39%附近,后市前段时间曾一度升至4.40%上方。在市场10日因哥伦布日(ColumbusDay)休市后,10年期美国国债收益率本交易日开盘位于4.36%附近。本交易日缺乏重要经济消息,唯一重要经济事件是美国联邦储备委员会联邦公开市场委员会(FederalOpenMarketCommittee,简称:FOMC)发布的9月20日会议纪要。在会议纪要按照惯例推迟公布的三周期间,美国联邦储备委员会(FederalReserve,简称:Fed)官员一直对能源价格上涨引发的通货膨胀威胁发出警告,11日发布的会议纪要显示,政策制定者认为有必要进一步加息。美东时间下午3:45(格林威治时间1945)左右,10年期美国国债跌8/32,至9828/32,收益率为4.39%;30年期国债跌14/32,至11118/32,收益率为4.60%。5年期美国国债跌4/32,至989/32,收益率为4.27%;3年期国债跌2/32,至9923/32,收益率为4.23%;2年期国债跌1/32,至9919/32,收益率为4.21%。美国国债价格在FOMC会议纪要于美东时间下午2:00(格林威治时间1800)公布前曾一度触及历史低点。而鉴于上月FOMC例会的政策讨论细节与债券投资者的预期大体相符,国债价格继续低迷。在Fed官员近期发表了强调通货膨胀风险上升的讲话后,市场已对措辞强硬的会议纪要做好准备,因此市场的反应相当平静。自FOMC在9月份会议将基准利率由3.50%上调至3.75%以来,美国国债投资者就坚信联邦基金利率可能将在年底达到4.25%,并将在2006年初升至4.50%或更高。近期Fed官员就通货膨胀发表的强硬讲话进一步加强了上述预期,而11日发布的会议纪要也支持该观点。会议纪要称,影响经济长期发展的基本因素可能并未因飓风的袭击而发生改变,但通货膨胀加剧的风险似乎出现上升。债市普遍的低迷之势将在周五面临又一次考验,14日将公布9月份消费者价格指数(CPI)。经济学家预计,9月份总体CPI将上升0.9%,8月份为上升0.5%。而债市更为关心的则是不包括食品及能源价格在内的核心CPI。预计9月份核心CPI上升0.2%,略高于8月份的升幅0.1%。FOMC会议纪要显示,Fed上调了对2005年的通货膨胀预期以及2006年核心通货膨胀的预期,以反映高油价对通货膨胀产生的影响,但Fed小幅下调了对2006年总体通货膨胀率的预期。对通货膨胀风险的关注几乎没有对短期国债造成影响,因为这类国债更易受到加息预期的影响。 纽约商业交易所(NYMEX)原油期货11日收盘大幅走高,升越每桶63.50美元,至一周高点,因对明年石油需求反弹的预期增强。交易员表示,市场关注焦点从对疲软的短期需求的担忧转移开来可能预示着原油期货价格下跌的结束。8月底至今,原油期货价格每桶下跌接近10美元。美国联邦储备委员会(FederalReserve,简称Fed)9月20日会议的会议纪要显示,美国今年的经济增速可能放缓,但2006年经济增速将获得提升,这使得早些时候有关全球石油需求将于明年出现反弹的预期得到增强。NYMEX十一月轻质低硫原油期货收盘上涨1.73美元,至每桶63.53美元。伦敦国际石油交易所(IPE)布伦特原油期货收盘上涨超过1美元。成品油期货价格临近收盘时也大幅上扬,取暖油期货领涨,收于一周高点。NYMEX十一月取暖油期货收盘涨4.61美分,至每加仑2.0179美元;十一月汽油期货收盘上涨3.26美分,至每加仑1.8332美元。伦敦国际石油交易所十月柴油期货收盘上涨11美元,至每吨604.75美元。Fed的观点与国际能源署(InternationalEnergyAgency)11日早间发布的报告观点相符。国际能源署下调了今年全球石油需求增长量,但预计2006年将出现反弹,因飓风的负面影响逐渐褪去,同时中国的需求加速上升。Fed还预计,美国经济将在2007年之前恢复飓风“卡特里娜”灾害前的增长轨迹。 加拿大央行(BankofCanada)发布数据称,加拿大官方截至10月8日当周的国际储备增加1.36亿美元。截至10月8日,加拿大官方国际储备总计达到337.42亿美元,9月30日为336.06亿美元。 加拿大统计局称,2005年8月加拿大新屋价格月比上升0.4%,7月则上升0.2%。8月新屋价格指数130.0点,年比上升4.6%。经济学家的预测中值为年比增长0.2%。新屋价格指数反应承建商的新屋销售价格,基期为1997年的100点。21个大城市19个录得月度增长,居于领先的城市为哈利法克斯年比增长4.2%,维多利亚年比增长2.1%,魁北克年比增长2.1%。 汇价日高114.62,日低113.79,尾盘在114.50附近整理;日升跌率0.351%,日涨跌幅0.40,收于114.49点。 技术指标显示,汇价的短期日均线系统与30日均线呈多头排列,汇价位于其上附近及30日均线之上,显示短中线向多的概率依然较大,短线向多的概率增大、但短线超买盘升若受阻则有回落整理要求。汇价若站稳于114.20之上则短线向多,上挡压力位于114.80、115.20、115.60;受压回落于114.20之下则下挡支撑位于113.80(中位)、113.40,继续下破短线向空。114.20与113.40(中位113.80)为汇价短线向多与向空的分界线。 周技术指标显示,汇价若站稳于112.80之上则周线向多,上挡周线压力位于116.00;若受压回落于112.80之下则下挡周线支撑位于111.30(中位)、109.80,继续下破周线向空。109.80与112.80(中位111.30)分别为周线指标向空与向多的分界线。 汇价现概略位于中线与短中线向多的概率增大,持续位于112.80之上则周线向多的概率增大,短线向多、但短线超买盘升若受阻则有回落整理要求的位置。 波动分析显示,暂认定汇价自波段低点、9月5日日低108.73结束调整、进入自1月17日日低101.67以来的3波5上升波动之中,且已经至10月4日日高114.41结束3波5、进入4波整理之中,现运行在强势B波末段的概率较大,若受阻将进入4波整理的C波下跌之中(但若上破115.50则4波整理的波计数可能需要修正为自113.00进入5波震升);其后,或许还有5波震升,且若上破115.50则有大幅上升的风险。市场注意到另一波计数:108.73至今为5波上升,若果真如此,则谨慎看若受阻回落则可能进入2波回调。 今日,汇价有望震荡整理或震荡盘升。 今日强压力115.20,弱压力114.80;强支撑113.80,弱支撑114.20。 欧元/美元 10月11日,欧元震荡盘跌。 欧盟货币事务专员阿尔穆尼亚(JoaquinAlmunia)称,欧盟委员会(EuropeanCommission)希望欧元区各国在国际货币基金组织(InternationalMonetaryFund,IMF)的执行委员会里共享一个席位。欧盟目前在IMF执行委员会的24个席位中占有8个席位。包括欧洲央行理事斯马吉(LorenzoBiniSmaghi)在内的几位欧盟官员表示,如果欧盟保持较少数代表的投票优势,将会使欧元区在全球借贷方面发挥更大的影响。阿尔穆尼亚称,以欧盟委员会的观点来说,欧元区在IMF中只发表一种论调将是完美的结果。欧盟委员会提议欧盟25个成员国立法通过共享IMF席位的议案。阿尔穆尼亚表示,欧盟各部长10日晚开始讨论此项议案,并将在未来几次会议上继续此讨论。IMF享有席位最多的美国9月要求对IMF的投票选举制度进行检查,以保证IMF更好的反映全球经济。美国财政部负责国际事务的副部长TimAdams称,许多迅速发展的市场,如韩国,墨西哥和土耳其等还未包括在IMF中,这意味着IMF可能会扩充席位,将其包括在内。 奥地利财政部长格拉瑟10月11日在卢森堡举行的欧盟财长会议期间的新闻发布会上,对欧洲经济发表评论。他说,在经济增长方面有正面的证据。商业信心调查显示,2005年下半年欧洲经济将有一定程度的加速增长。他说,对油价从纪录高点滑落表示欢迎,但中期来看,还不能估算出油价压力的减轻。格拉瑟也敦促新一届德国政府尽可能将其赤字降低到欧盟规定的3%限定以下。 欧盟财政部长们批评匈牙利没有遵守欧盟预算赤字限制的规定,但表示将对匈牙利的惩罚延期至2006年执行。奥地利财政部长格拉瑟是10月份欧盟财长会议副主席。他说,会议报告对匈牙利的预算赤字执行情况提出批评。格拉瑟说,除非匈牙利改善其财政政策,否则他预测会对匈牙利采取具体措施。这些措施实施的时间会在2006年上半年奥地利做轮值主席国的时候。 欧洲央行理事兼奥地利央行行长利布舍尔(KlausLiebscher)表示,油价进一步上涨是欧元区目前面临的最大通胀风险。他表示,在欧元区,油价对通胀的风险高于对经济增长。利布舍尔还告诫说,必须通过控制加薪和加价行动来避免高油价产生的二次通货膨胀效应。11日早些时候,欧盟各国财政部长表示,目前还没有证据表明油价给通货膨胀带来了第二轮效应。他们表示,在油价保持在每桶60美元左右的情况下,各国经济有能力应对油价带来的冲击,利率应保持在能够刺激经济增长的水平。身为欧洲央行管理委员会(ECBgoverningcouncil)成员的利布舍尔还表示,目前的利率水平是适当的,但有关利率的问题将留到欧洲央行于11月3日召开的下次政策会议上讨论。 欧洲央行(EuropeanCentralBank)公布,10月7日当周的欧元系统黄金和应收黄金储备减少了9,800万欧元,至1,497.84亿欧元。同期,欧元体系的净外汇储备为1,655亿欧元,基本持平。欧洲央行表示,流通现金增加了31亿欧元,至5,633亿欧元。与此同时,对成员国政府的债务下降175亿欧元,至403亿欧元。欧元体系由总部位于法兰克福的欧洲央行及欧元区12国央行组成。 德国DIW经济研究机构表示,德国第三季度经济将增长0.5%。DIW表示,尽管德国第二季度经济出现停滞,但预期获得该国制造业活动的强劲表现推动,德国第三季度经济将再度出现增长。DIW表示,德国第三季度营建产出可能再度增长。另外,德国汽车制造业也表现活跃,德国05年1月至9月的汽车出口增长2%至创纪录的280万辆。 汇价日高1.2067,日低1.1972,尾盘在1.1990附近整理;日升跌率-0.622%,日涨跌幅-0.008,收于1.1992点。 技术指标显示,汇价的短期日均线系统呈横行缠绕且有呈死叉可能,汇价位于其下附近、30日均线之下,显示短中线向空的概率依然较大,短线偏空、下探若受到支撑则有望再次进入震荡反弹之中。汇价若受压于1.2030之下则短线偏空,下挡支撑位于1.1960,继续下破短线向空,支撑位于1.1920-1.1900;若站稳于1.2030之上则短线偏多,上挡压力位于1.2090。1.1960与1.2090(中位1.2030)为汇价短线向空与向多的分界线。 周技术指标显示,汇价若受压于1.2100之上则周线向空,上挡周线压力位于1.2250(中位)、1.2390;下挡周线支撑位于1.1900、1.1850。1.2100与1.2390(中位1.2250)为汇价周线向空与向多的分界线。 汇价现概略位于中线与短中线向空的概率增大、周线若受压于1.2100之下则周线向空,短线若受压于1.2030之下则短线偏空、若受压于1.1960之下则短线向空,短线超卖下探若受到支撑则有望再次进入震荡反弹之中的位置。 波动分析显示,暂认定汇价已经在9月2日日高1.2591进入大级别C波5下跌波动之中的概率较大;暂认定汇价已在10月4日日低1.1897结束下跌波动之中的3波5、进入4波整理之中(至此已下跌约22天、694点),现运行在4波整理的B波下跌中,若受到支撑则有望进入4波整理的C波反弹之中(下破1.1890则4波整理的波计数可能需要修正为自10月6日日高1.2207进入5波震跌之中);其后,或许盘升受阻还有5波震跌,且若下破1.1850则有大幅下跌的风险。市场注意到另一波计数:1.2591至1.1897为5波下跌,若果真如此,则谨慎看可能自1.1897进入2波反弹。分时波动显示,自1.2207开始的B波下跌已经进入B3波下跌的下降楔形的最后的5波下跌波动之中的概率较大,该形态目标在1.1930附近。 今日,汇价有望震荡整理或震荡盘跌。 今日强压力1.2080,弱压力1.2030;强支撑1.1910,弱支撑1.1960。 英镑/美元 10月11日,英镑震荡盘跌。 英国9月份同店销售低于2004年同期水平,为连续第六个月年比呈下降趋势。但是下降速度继续放缓,同时所有商店的销售总量增速达六月以来的最快水平。据英国零售协会11日发布的月度调查显示,9月同店销售年比下降0.8%,所有商店销售年比增长3.1%。截至9月的三个月同店销售年比下降1.4%,降幅高于截至8月的三个月的1.2%。2005年头9个月同店销售年比下降了1.0%。英国统计机构将于10月20日发布其零售统计数据。 英国统计局公布数据显示,受高油价及商业保险商公布的飓风卡特里娜受害者高昂的保险赔付金影响,英国8月贸易赤字达到创纪录水平。英国8月商品及服务贸易赤字为53亿英镑,远高于7月份的39亿英镑,同期商品贸易赤字为56亿英镑。英国7月商品贸易赤字由51亿英镑上修至55亿英镑。 英国长达十年之久的高经济增长和低通货膨胀时期已经接近尾声,英国央行(BankofEngland)行长MervynKing表示。金在英国东北部纽卡斯尔对商界发表的讲话中称,随着高油价削弱了消费者的购买力,并加大了商业成本,英国经济将进入一个更为波动的低增长时期,并伴随着较高的通货膨胀压力。他表示,央行的货币政策委员会在抵御经济增长减缓方面几乎无能为力,而必须把重点放在如何控制通货膨胀压力上。 汇价日高1.7558,日低1.7441,尾盘在1.7460附近整理;日升跌率-0.530%,日涨跌幅-0.009,收于1.7461点。 技术指标显示,汇价的短期日均线系统与30日均线呈空头排列且其由横行收敛集聚转而再呈死叉态势,汇价位于其下附近及30日均线之下,显示短中线向空的概率依然较大,短线向空、短线超卖下探若受到支撑则有望进入震荡整理。汇价若受压于1.7490或1.7520之下则短线向空,下挡支撑位于1.7430、1.7400、1.7320。若站稳于1.7520之上则上挡压力位于1.7600(中位);1.7520(中位1.7600)为汇价短线向空的分界线。 周技术指标显示,汇价若受压于1.7710之下则周线向空,下挡周线支撑位于1.7300。1.7710(中位1.7960)为汇价周线向空的分界线。 汇价现概略位于中线与短中线向空的概率增大,持续位于1.7710之下则周线向空,短线受压于1.7520之下则短线向空、短线超卖下探若受到支撑则有望进入震荡整理的位置。 波动分析显示,暂认定汇价自2005年9月5日日高1.8498完成C波4、进入C波5下跌波动之中的概率较大;暂认定已在10月4日日低1.7511结束下跌波动的3波5、受支撑进入4波整理,现为强势B波下跌之中(或许已自10月6日日高1.7814结束4波整理进入5波下跌波动之中)。 今日,汇价有望震荡整理或震荡盘跌。 今日强压力1.7580,弱压力1.7520;强支撑1.7340,弱支撑1.7400。 澳元/美元 10月11日,澳元震荡盘跌。 澳大利亚国民银行月度调查显示,澳大利亚9月商业现况指数月比上升3点至11,商业信心指数月比攀升1.8点至5.8。主要受企业获利强劲支撑。但创造就业显现疲弱迹象,未来订单也将减少。当月商业获利指数上升6点,产能利用率提高1.2点至83%。预计05年消费者物价指数约为3.25%,06年中旬前不会低于3%。07年前也不会真正回落至澳大利亚央行设定的目标范围2%-3%的中值。当前通胀为2.5%。但考虑到所有因素,澳央行预计仍将维持利率不变。 澳大利亚财长科斯特洛(PeterCostello)称汽油价格高企将导致标题通胀率上升。他的评论是在11日晚澳洲联储副总裁斯蒂芬斯(GlennStevens)发表题为《经济形势与展望》的演讲前作出的。市场将从其演讲中找寻央行对油价威胁基底通胀目标感到担忧并可能引发加息的线索。 澳大利亚央行(RBA)副行长斯蒂芬斯发表讲话称,澳大利亚央行的政策立场没有改变。在定于11月公布的2005年第三季度声明中对该立场会有新的评估,到时澳大利亚央行的政策立场会变得清晰。斯蒂芬斯对较高的世界能源价格会导致潜在通胀后果表示担忧,他说,澳大利亚央行正等待2005年第三季度消费者价格(CPI)和生产者价格数据(PPI)以评估能源价格的影响。他说,政策制定者面对的主要问题为是否经济体有能力调整和适应高能源价格以避免其对经济的进一步影响。政策制定者不要对价格波动过分敏感。他表示,澳大利亚央行对本国房地产市场发展的逐渐放缓表示满意。经济增长动力应来自于澳大利亚丰富的自然资源。 西太平洋银行(WestpacBankingCorp.)表示,新西兰央行将于10月27日加息25个基点至7%。该银行的预测是在一份报告显示通胀压力将持续存在后作出的。西太平洋银行首席经济学家称,据新西兰经济研究所(TheNewZealandInstituteofEconomicResearchInc.)的商业信心调查结果,未有迹象显示产能约束或劳动力短缺的状况有所缓解。 汇价日高0.7586,日低0.7507,尾盘在0.7520附近整理;日升跌率-0.857%,日涨跌幅-0.007,收于0.7523点。 技术指标显示,汇价的短期日均线系统与30日均线摆脱缠绕呈死叉空头排列之势,汇价位于其下,显示短线与短中线向空的概率增大。汇价若受压于0.7550之下则短线向空,下挡支撑0.7490、0.7460;若站稳于0.7550之上则上挡压力位于0.7580。0.7550(中位0.7580)分别为汇价短线向空的分界线。 周技术指标显示,汇价若受压于0.7570之下则周线向空,下挡周线支撑位于0.7470;站稳于0.7570之上则上挡压力位于0.7620(中位)。0.7570(中位0.7620)为汇价周线向空的分界线。 汇价现概略位于有望在较宽幅震荡中寻求中线运行方向;短中线向空的概率增大,位于0.7570之下则周线向空;短线位于0.7550之下则短线向空的位置。 波动分析显示,其走势基本跟随欧洲货币兑美元走势,但由于息差及贵金属黄金坚挺等因素影响,走势强于欧洲货币。暂认定汇价自7月8日日低0.7365至9月12日日高0.7763运行在较大级别B波反弹之中,自0.7763或许已经进入较大级别下跌波动之中。 今日,汇价有望震荡整理或震荡盘跌。 今日强压力0.7580,弱压力0.7550;强支撑0.7460,弱支撑0.7490。 欧元/日元 10月11日,汇价震荡盘跌。 汇价日高137.74,日低136.93,尾盘在137.30附近整理;日升跌率-0.254%,日涨跌幅-0.35,收于137.32点。 技术指标显示,汇价的短期日均线系统与30日均线有呈多头排列但升势趋缓,汇价位于其间,显示短中线向多的概率增大,短线盘升若受阻进入震荡整理。汇价若站稳于137.60之上则短线向多,上挡压力位于138.30;下挡支撑位于136.90(中位)、136.20;136.20与137.60(中位136.90)为汇价短线向空与向多的分界线。 周技术指标显示,汇价若站稳于于137.20之上则周线向多,上挡周线压力位于138.40;若受压回落于137.20之下则下挡周线支撑136.20(中位)、135.20,继续下破周线向空。135.20与137.20(中位136.20)为周线向空与向多的分界线。 汇价现概略位于有望在较宽幅震荡中寻求中线运行方向,若持续站稳于137.20之上则周线向多,短线若站稳于137.60之上则短线向多、短线盘升受阻进入整理之中的位置。 波动分析显示,暂认定汇价自2003年11月14日当周周低124.15结束较大级别A波下跌进入大5波上升波动至今;汇价在2004年12月30日日高141.58结束3-5进入大升波大4波下跌之中,可能已在130.58结束4波调整,且可能已经自6月23日日低130.58进入大5波的5波上升之中,已自8月8日日高138.82结束5波1进入5波2调整的概率较大。5波2调整或许已经在8月22日日低133.46结束,已经在133.46进入5波3上升波动之中的稍大级别整理之中;但若在138.28受阻回落下破136.90且下破136.00则上述波计数可能需做修正。 今日,汇价有望震荡整理。 今日强压力138.20,弱压力137.70;强支撑136.40;弱支撑136.90。(以上为个人观点,仅供参考;据此入市,风险自担。汇市有风险,投资请慎重。) 10月12日将公布的经济指标及财经事件 国家时间内容预估值前值 (北京时间) 10月12日 日本13:009月消费者信心4948.4 德国14:009月消费价格指数终值(年比)2.5% 德国14:009月欧盟调和消费价格指数终值(年比)2.7% 英国16:309月失业救济金申领人数比率2.8%2.8% 英国16:309月失业救济金申领人数变化42001600 英国16:308月含分红平均薪资(三个月平均)4.2%4.2% 英国16:308月不含分红平均薪资(三个月平均)3.9%3.9% 英国16:308月国际劳工组织失业率4.7%4.7% 英国16:308月制造业单位工资成本 法国18:009月OECD领先指标 法国18:008月OECD失业率 美国19:0010月8日当周MBA抵押指数 10月12日 俄亥俄州07:30美联储理事科恩(DonaldKohn)发表关于全球化与通胀的演说 中国09:00美国财长斯诺(JohnSnow)访问成都内地市场/随后访问农村信用合作社 中国10:30美国财长斯诺(JohnSnow)参观四川一所飞行学院 北京----中美谈判代表举行第六轮纺织品贸易谈判(至13日) 日本----日本央行宣布利率决定 日本14:00日本央行公布2005年10月份报告 日本14:30日央行总裁福井俊彦(ToshihikoFukui)举行记者会 华盛顿20:30美联储主席格林斯潘(Greenspan)在全国意大利美国基金会发表"经济的灵活性"演说 加州23:00美联储理事毕斯(SusanSchmidtBies)就监管议题发表演说 华盛顿23:30美国联邦住房贷款抵押公司(FreddieMac)公布美国经济调查报告 10月13日 温哥华03:45美联储理事奥尔森(MarkOlson)发表美国经济现况的演说

| ||||||||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |