读者问答(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年10月15日09:28 大洋网-广州日报 | ||

|

理财版编辑: 我们夫妻每月收入约8000元,有存款12万元,现住父母家中,每个月给父母费用2000元左右,计划供一套二手的楼。3年内不打算生小孩。我俩的单位都有保险和医保。我们是选择继续住在父母家中,买房子用于出租,等到时机成熟再搬出来住好,还是自己供房子住好呢?一读者 理财顾问:财务规划师李凯宁

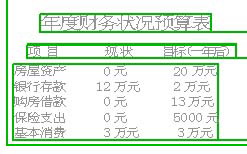

家庭资产状况及分析: 夫妻两人现有资产总值为12万元,均为银行存款,没有基金、股票等投资经验,资产结构过于单一;两人合共8000元的收入显然高于2500元的广州人均收入水平,由于每月需额外支付父母的生活费用,夫妻两人实际收入只能稍高于广州平均收入水平;夫妻两人处于壮年期,消费开支比较大。 家庭理财建议: 1.准备6个月必要家用开支作为应急资金,以活期账户存放,或者以分散两个至三个一年期定期账户存放,如需要提取部分资金,只需动用一部分,无需提取全部定期存款,就算不到期提取定期存款,也可获得活期的利息。 2.夫妻3年内没有生儿育女的打算,但该计划仍可能会在3年后实行,如果同时3年后按计划用银行按揭贷款方式购买二手物业,资金需求会大幅度增加,影响到正常的生活。因此,建议从现在开始购买物业,在“第一个3年计划”内从12万元银行存款中提取7万元作为3成首期按揭付款,夫妻可选择约20万元的二手物业,以15年按揭计算,夫妻每月需还银行本金加利息约1100元,占实际收入的15%,属于轻松供楼一族,同时可减轻“第二个3年计划”生儿育女的压力。所以目前还是建议买房自住比较好。 3.出于现时收入水平、小孩将来教育和夫妻两人退休的考虑,不建议使用如股票等中高风险的投资工具,可挑选回报率高于通胀水平的稳定保本型理财产品,开设一个理财账户,以平均成本法投入,为小孩准备足够的教育金和夫妻两人的退休金。同时,公司为员工购买的社会和医疗保障只能解决基本的问题,建议两人选择储蓄性较强的保险添加重大疾病和住院补贴,以实现资产和保障的合理配置;保费支出控制在5000元/年。(文/表林琳)(来源:广州日报) | ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |