股改竟成业绩变脸理由?(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年11月05日11:47 大洋网-广州日报 | ||

|

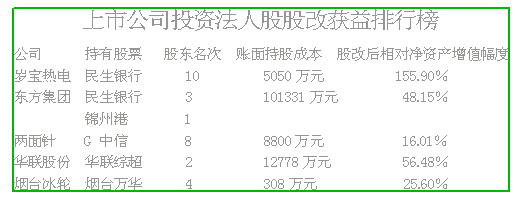

本报讯 (记者杨欣)随着股改大军日益扩容,非流通股股东的损失问题也由此引申出来。日前新希望董事会表示,公司2005年四季度业绩将由于民生银行(600016)的股改而受到影响。但同样持股民生银行的岁宝热电却由于收益大增而被市场热捧。 股改竟然成为业绩变脸的理由?业内人士提醒投资者,在表面损失的背后,要注意非流通股股东“看不见”的收益。 同是股东却不同命? 同样是民生银行的非流通股股东,新希望和岁宝热电的遭遇竟截然不同。股东新希望董事会日前称,受民生银行实施股权分置改革的影响,新希望投资收益将有所下降。 按照权益法计算,新希望投资持有民生银行的净资产将减少1.3亿元。公司称这可能对新希望2005年第四季度及以后的经营业绩产生影响。受此消息影响,新希望近日股价一直处于下跌趋势。 而岁宝热电却同样由于持股民生银行而大受市场追捧。该股从8月24日到9月6日的10个交易日里涨幅超过50%。市场热捧的理由在于,假如民生银行成功股改,岁宝热电可获得投资收益高达3亿多元,相当于每股超过2元。 业内人士认为,是否导致损失,主要是非流通股股东是采用哪种会计方式来计算。比如岁宝热电对民生银行的该笔投资,由于其会计政策一直采用成本法处理,岁宝热电持有的股份在公司资产负债表上反映出来的仍是当初原始投资的5050万元,折合每股仅仅0.32元左右,那么岁宝热电手中持有的民生银行股权在获得流通权后,其收益就变得十分的丰厚。 看不见的收益更多? 广发证券分析师认为,上市公司以股改作为业绩“变脸”的理由其实不可取。目前财政部有关会计方法还未明确,除了可能造成上市公司“表面”损失以外,大量持有法人股的上市公司会因股改而大幅增值,同时一年后的套现将给相关的上市公司带来巨额投资收益。例如,由于新希望投资持有的民生银行股份将因此变成流通股,按目前市价计算,流通市值比股改前增加近6亿元。 银河证券分析师邢志斌表示,非流通股股东支付对价,表面上似乎形成一定程度的利益损失,但非流通股股东真实收益还是相当可观。另外,未来随着上市公司业绩的增长,其收益也会得到进一步提升。“如果支付对价就能成为业绩下降的理由,那么那些无形的收益为什么不能成为业绩增长的理由?” 联合证券分析师柳邵黔认为,如果采用成本法记账,账面成本较低,股改后增值幅度惊人,最高的烟台万华高达35倍,民生银行、浦发银行也在10倍以上。

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |