11月7日外汇市场技术解盘 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005年11月07日09:01 人民网 | ||||||||||||||||||||

|

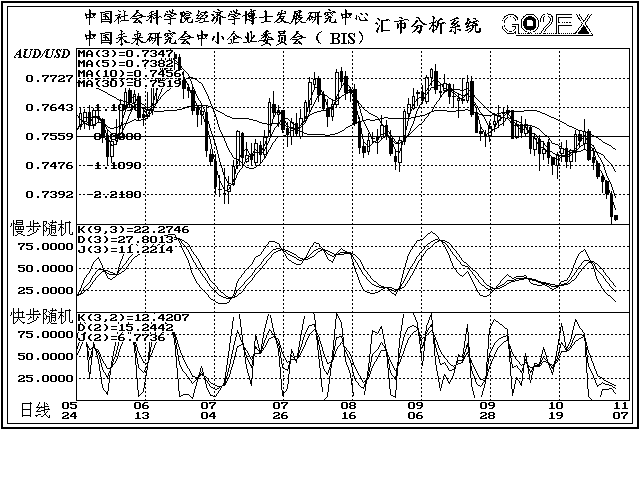

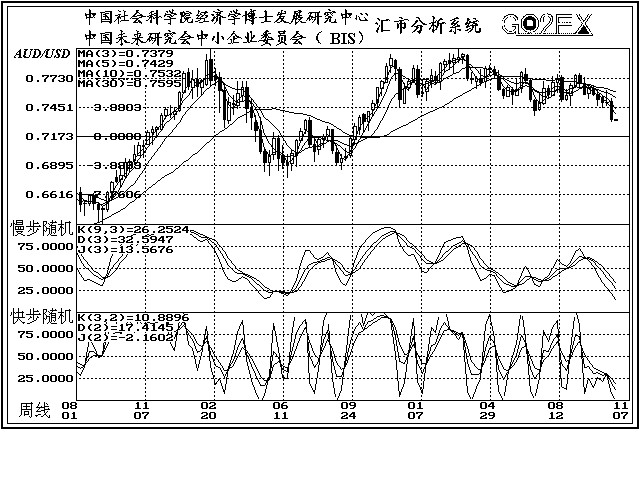

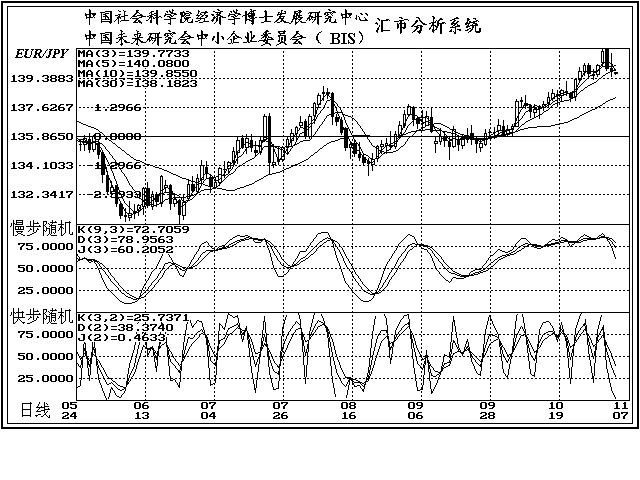

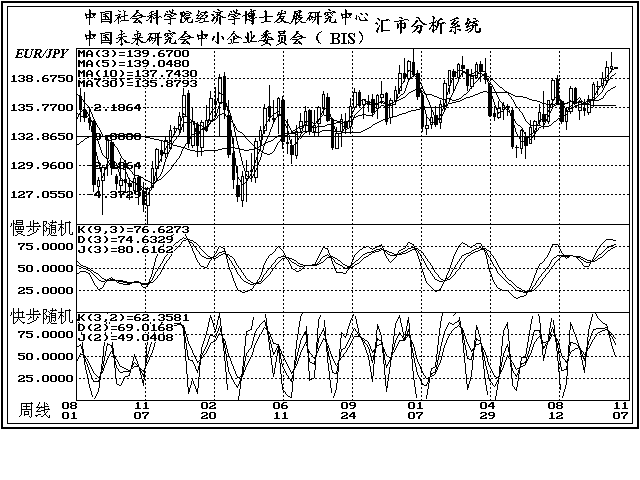

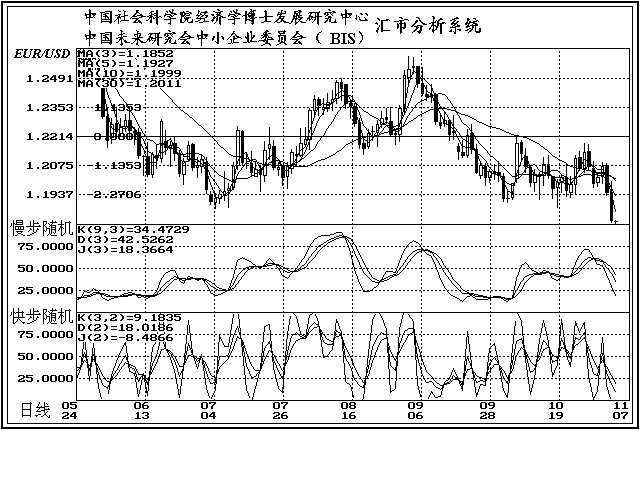

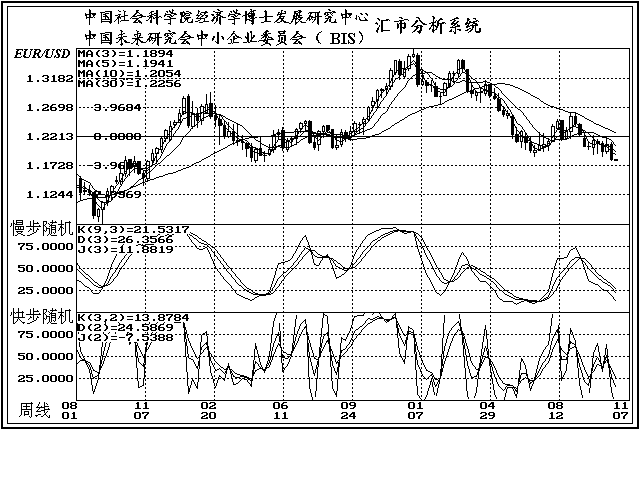

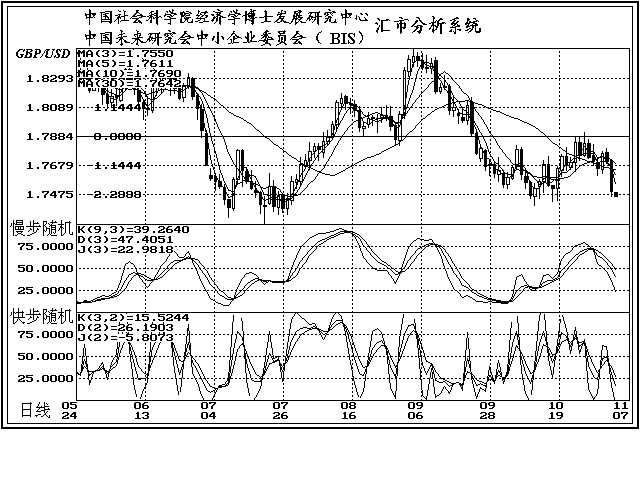

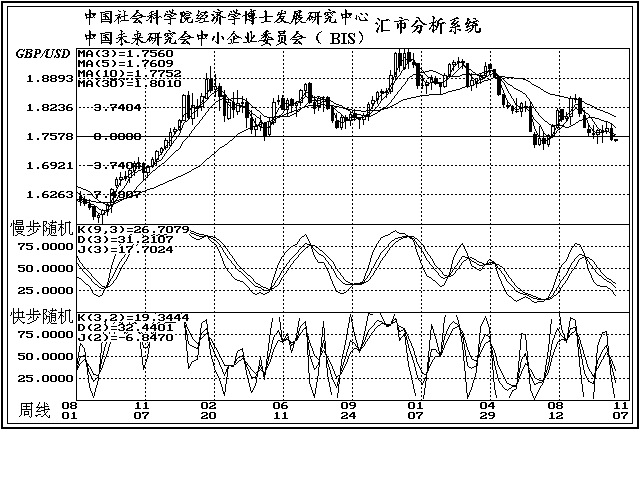

美元/日元 11月4日,汇价震荡盘升。 日本财务省数据显示,日本投资者10月29日当周连续第六周为外国债券的净买入者,明显受美国国债收益率上升以及日圆进一步走软预期的推动。日本投资者10月29日当周净买入6991亿日圆的外国债券,稍高于10月22日当周的6502亿日圆。受投资者预期美联储可能再次提高短期利率而不会危害经济的影响,美国10年期国债收益率自3月以来首次升至4.6%上方,因此,日本投资者加大了买入。美元兑日元进一步升值的预期也推动了外国债券的买入。美元兑日元最近升至117日元上方,为03年9月以来首次。10月29日当周通过证券投资资金净流入1959亿日圆,前一周净流出5106亿日圆。 日本财政大臣谷垣祯一(SadakazuTanigaki)称汇率正在反映经济基本面,但需要对其密切关注。他在例行新闻发布会上回答有关日圆对美元、欧元及亚洲亚洲货币走弱的提问时称其认为目前汇率正在更大的整体基本面里波动。 日本第一生命经济研究所(Dai-IchiLifeResearchInstitute)首席经济学家称,日本9月整体家庭支出年增1.0%略高于预期,由此可望推高日本三季度GDP预期。先前多数市场研究机构均预计该季个人消费将持平。但整体来看,第一生命仍保持其对日本三季度GDP增速将远低于二季度的观点。经济学家预测中值显示,日本三季度GDP将年增1.1%,二季度为3.3%。 美国参议院通过未来5年削减农业补贴30亿美元。对小麦、玉米、棉花、大豆及其它商品计划补贴削减幅度为2.5%。作为政府350亿美元一蓝子支出削减的一部分,美国参议院3日以52比47通过未来5年削减农业计划支出30亿美元。此次参议院议案中农业补贴削减为对小麦、玉米、棉花、大豆及其它商品计划补贴削减2.5%。该法案还取消了2006年8月1日棉花第二步补贴“Step2”,预计到2010财年将削减政府支出约2.82亿美元。“Step2”为美国自1990年以来专为棉花设计的补贴项目,旨在保持国内棉花价格的竞争力。 美国财政部长斯诺(JohnSnow)表示,布什(Bush)政府在任最后3年的首要经济任务是控制联邦支出增长,并削减预算赤字规模。斯诺表示,布什政府目前应优先考虑的问题显然是赤字问题,以确保达到布什关于在他离任时将预算赤字削减一半的目标。美国联邦政府2005财政年度的预算赤字为3,186.2亿美元,较上一年度下降了23%,但仍位居历史第三高位。斯诺表示,布什政府清楚赤字问题很重要,也明白赤字不受欢迎。斯诺称,尽管密切关注赤字问题,但政府不会考虑改变低税收政策。他指出,强劲的经济增长推动税收收入达到美国历史上的最高水平。 美国10月非农就业人数攀升。10月非农就业增加5.6万人。飓风影响减弱,美国10月非农就业人数攀升,但比华尔街预计值的一半还要少。10月非农就业增加5.6万人,9月修正后的人数为下降8千人。10月就业率下滑5%,比9月的5.1%有所下滑。10月美国劳工人数1.501亿,740万人失去工作。经济学家预计10月美国就业人数增加中值为12.4万人,5.1%的失业率。美国劳工统计局(BureauofLaborStatistics)专员称,受到飓风卡特里娜(Katrina)直接影响的地区不是造成10月份非农就业人数增长弱于预期的原因。相反,10月份美国其他地区的就业增长低于平均水平。她补充说,9月份数据疲弱主要是由于卡特里娜受灾地区就业流失所致。飓风丽塔(Rita)对数据的直接影响微乎其微。当然,飓风卡特里娜和丽塔可能对全美就业增长起到了间接的抑制作用,比如它们对油价的影响。劳工部将9月份就业人数从减少3.5万人修正至减少8,000人;8月份就业人数由增加21.1万人修正至增加14.8万人。10月份商品生产部门就业人数增加4.9万人;制造业就业人数继9月份减少2.8万人后,10月增加1.2万人。建筑业就业人数增加3.3万人;服务业就业人数增加7,000人;零售业减少5,000人;休闲和医疗行业减少1.8万人。10月份每小时平均薪酬增加8美分,至16.27美元,较上年同期增长2.9%。平均每周工作时间持平于33.8个小时。 美国经济周期研究所(ECRI)10月通胀指数从9月份的123.7升至124.0,达到5年半高点。10月份通胀指数上升是由于利率和商家表现方面的通胀因素,这被就业、贷款和成本价格方面的非通胀因素所部分抵消。ECRI总经理表示,美国远期通胀指标保持上涨,目前为五年半高点,预示潜在的通胀压力保持在明显的循环上升之中。 美股4日收盘上涨。就业数据表现不佳,市场担忧经济增长和通胀问题,盘中一度下跌,但尾盘适度上涨。10月份新增就业数据低于预期,显示经济受到了飓风影响。劳工部表示,美国10月就业增长5.6万人,低于预期值10万人。9月失业数据同时受到关注,修正后为减少8000人。4日收盘,道琼工业指数涨8.17点,至10530.76点;纳斯达克指数涨9.21点,至2169.43点;S&P500指数涨0.20点,至1220.14点。 美国国债4日收盘多数小幅走低,此前公布的10月份就业数据远低于经济学家的普遍预期。美国国债4日温和下跌的走势结束了全天的振荡行情:市场开盘走低,就业报告公布后一度走高,随后呈现出有涨有跌但基本持平的走势。市场本周充斥大量经济数据和有关美国联邦储备委员会(Fed)的消息,4日公布的10月份非农就业人数报告备受投资者关注。就业数据往往奠定金融市场走向基调,并在一定程度上确定数据公布后一个月内国债收益率大致波动的区间。然而,本次却是个例外。分析师指出,10月份就业数据与预期差距如此之大,反映出飓风过后有关的影响仍体现在数据之中。美国政府公布,10月份非农就业人数上升56,000人,远远低于经济学家新增124,000人的预期。同时,9月份非农就业人数修正为减少8,000人。10月份失业率从9月份的5.1%降至5%;每小时平均薪酬增至16.27美元,9月份为16.19美元,从而引起了担忧通货膨胀前景人士的关注。美国政府似乎认为,飓风丽塔(Rita)和卡特里娜(Katrina)对就业数据的影响不大,但经济学家却并不如此肯定。瑞士银行(UBS)的经济学家向客户表示,该报告喜忧参半。他们称,鉴于首次申请失业救济人数数据没有和非农就业人数数据一样显示出就业低迷,以及Fed担忧通货膨胀预期影响到薪酬,这份就业报告并没有改变有关Fed目前将继续加息的预期。美东时间下午3:45,10年期美国国债下跌4/32,至9625/32,收益率为4.66%。30年期美国国债跌8/32,至10717/32,收益率为4.85%。5年期美国国债跌2/32,收益率为4.56%。3年期美国国债跌1/32,收益率为4.50%。2年期美国国债收益率持平于4.46%。美林公司(MerrillLynch)经济学家在周五的研究报告中指出,国债市场现面临不利环境。国债价格有可能进一步下跌,随后将向上反弹。当前的事实是,Fed成功地使投资者确信面临通货膨胀风险,美国经济间或出现的低迷状况仅仅是暂时的问题。 纽约商业交易所(NYMEX)原油期货4日下跌超过1美元,但仍维持在每桶60美元之上,天气温暖以及近期内供应充足这两个因素导致原油期货丧失了3日的大部分涨幅。成品油遭到抛售引发了原油期货的跌势,从而使本周收盘低于上周的收盘价位。由于4日气温达到华氏70度,取暖油期货遭到的抛售尤为明显。根据美国能源部(U.S.DepartmentofEnergy)统计和分析机构能源情报署(EnergyInformationAdministration)的最新每周报告,美国原油和成品油库存处于每年这个时期的平均区间之内。市场人士表示,原油和成品油下跌不但暗示交易商对周四市场大幅上涨感到不安,而且还暗示出下周市场可能将继续下跌,但即便如此,每桶60美元仍可能继续成为一个坚实的底部。NYMEX基准的十二月轻质低硫原油期货收盘下跌1.20美元,至每桶60.58美元,跌幅1.9%。在4日前夜交易中,该期货曾短暂触及9个交易日高点,升至每桶62美元之上。NYMEX十二月取暖油期货下跌3.74美分,收于每加仑1.7962美元。十二月汽油期货下跌1.88美分,收于每加仑1.6080美元。NYMEX天然气期货下跌27.4美分,收于每百万英国热量单位11.415美元。交易员称,天然气下跌也加剧了原油和成品油的下跌压力。美元上涨也给油价带来负面影响,因为油价通常和美元汇率呈反方向波动。 加拿大统计局11月4日发布的数据显示,10月加拿大新工作职位数增长是2年来最强劲,超出预计工作职位数的3倍,失业率出乎预料的下滑到30年来的最低位。这使得加拿大央行对经济运行分析能力增强,表明进一步的加息就会来到。虽然工厂继续解雇工人,但在零售工业以及来自金融业、保险和房地产业的复苏的带动下,10月份净增加了6.87万个工作机会,是自2003年10月来最大的。10月失业率从9月的6.7%下滑到6.6%,没有达到先前维持稳定的预期。统计局说,在2005年前10个月中,就业已经增加20.4万人或1.3%。尽管10月临时职位大幅增加,但大部分年比数据的增幅来自非临时职位。10月雇佣职位大多来自临时职位以及私人部门。 加拿大Ivey采购经理人指数显示,加拿大企业及政府10月份支出增长高于预期。10月Ivey采购经理人指数增长至64.8,而04年同期为56.5。该指数高于50即显示增长,经济学家之前的预期值为58。9月Ivey采购经理人指数为67.3。10月份是连续第二十七个月显示增长。价格指数10月份增长至73.3,而04年同期为69.1,05年9月为73.3;就业指数10月份增长至60.5,而04年同期为54.8,05年9月为55。 汇价日高118.34,日低117.11,尾盘在118.30附近整理;日升跌率1.007%,日涨跌幅1.18,收于118.31点。上周汇价的周最高价118.34,周最低价115.52,周升跌率2.282%。 技术指标显示,汇价的短期日均线系统呈多头排列之势,汇价位于其上及30日均线之上,显示短线与短中线向多的概率增大,短线超买、盘升若受阻则有望进入震荡整理。汇价若站稳于117.90或117.40之上则短线向多,上挡压力位于118.70、119.20;受压回落于117.40之下则下挡支撑位于116.40。117.40(中位116.40)为汇价短线向多的分界线。 周技术指标显示,汇价的短期周均线系统与30周均线呈多头排列,汇价位于其上附近及30周均线之上,显示汇价若站稳于116.40之上则周线向多,上挡周线压力位于120.20;若受压回落于116.40之下则下挡周线支撑位于113.80(中位)。116.40(中位113.80)为周线指标向多的分界线。周线技术指标已超买,盘升受阻进入震荡整理的概率增大。 月技术指标显示,汇价的短期月均线系统与30月均线有摆脱缠绕呈多头排列之势,汇价位于其上附近及30月均线之上,显示汇价若站稳于113.90之上则月线向多,上挡月线压力位于122.70。113.90(中位109.90)为月线指标向多的分界线。月线技术指标已超买,盘升受阻进入震荡整理的概率增大。 汇价现概略位于中线与短中线向多的概率增大(但仍有望在较宽幅震荡中寻求中线运行方向),周线若持续位于116.40之上则周线向多的概率增大,短线若站稳于117.40之上则短线向多、短线超买盘升若受阻则有望进入震荡整理的位置。 波动分析显示,长线看,暂认定汇价自波段高点、1998年8月月高147.63进入大的收敛三角形态,若果真如此,则可能自今年1月17日日低101.66以来进入该形态的上行D波波动之中,现已经运行10个月;时间比率分析看,可能上行D波仍需运行或约7个月或更长的时间,目标暂看看120-121区域或127附近或更高的水位。 中线看,暂认定汇价自1月17日日低101.66以来进入上升波动之中,自波段低点3月9日日低103.63进入具有延伸波结构的第3波上升波动之中,现运行在3波3末段(或许已经至11月4日日高118.34结束3波3、进入较大级别3波4波整理之中)的概率较大。第3波自103.69运行至118.34共171个交易日,因此3波4整理时间或约3个多月时间,目标可暂看111.00附近;其后,可能还有3波5升,用时或约3个多月时间,即在明年7月前后到达目标121.50或126.50或更高水位。 短线看,汇价自9月5日日低108.73运行至今已经45个交易日,暂看已运行至3波3的最后延伸波动末段(或许3波3已经在118.34结束)的概率较大。关键位置118.30为短期上升通道的上轨线,也为第三次变轨线位置;同时,3波3中的1+2+3波的波幅高度与5波的波幅等宽点为118.30(113.71-104.14=9.57,108.73+9.57=118.30);上述长线分析中,大形态大C波下跌的50%反弹位118.36也在118.30附近。因此,上破118.30为短线多头陷阱的概率较大。 趋势线分析显示,汇价已碰触并上破自今年1月初以来形成的上升通道上轨线,已碰触并上破自5月4日日低104.16以来形成的上升通道上轨线,已碰触9月12日109.14以来形成的上升通道上轨线。 本周,汇价有望震荡整理或盘升受阻回落。 今日,汇价有望震荡整理或盘升受阻回落整理。 今日强压力119.20,弱压力118.70;强支撑117.40,弱支撑117.90。 欧元/美元 11月4日,欧元震荡盘跌。 德国财政部的一位官员说,2005年德国税收超出5月预期29亿欧元。提前发布的本周早期财政官员会议结果的说明中更新了对税收收入的预估。德国政府定于11月4日发布一份半年期的预期修正报告。每年5月和9月发布税收收入的预估报告。今年5月,税务专家委员会预计2005年德国联邦、州、地方政府税收收入会达到4450亿欧元,2006年达到4566亿欧元。德国官方说,其中德国联邦政府税收收入现在计划比2005年5月预计的1872亿欧元要多13亿欧元。2006年,专家预计德国联邦税收收入要比5月预计1915亿少8亿欧元。 德国联邦统计局(FederalStatisticalOffice)4日称,德国公司破产数量2005年8月达3103件,较2004年8月的3141件下降1.2%。联邦统计局称,德国公司破产数量在下降从2005年年初就有所察觉,一直持续到8月份。德国破产公司数量2005年1月至8月总计达25377件,年比下降4.2%。联邦统计局数据显示,8月在德国破产法庭登记的破产总数量达到11940件,年比增长19.6%,主要由个人消费者破产增长40.4%的增幅推动的。 德国9月制造业订单总量经季节因素调整上升2.8%。好于经济学家先前预计的1.0%的月度增长。在国外需求强劲反弹的推动下,德国9月制造业订单上升并超出预期。德国经济部11月4日发布的初期数据显示,9月制造业订单总量经季节因素调整上升2.8%。8月该数据下滑3.8%。该数据好于经济学家先前预计的1.0%的月度增长。经济部长在一份声明中说,近期制造业订单上升表明几个月来工业生产显现动态的增长。由于大订单超过平均量,9月订单由再一次被推高。9月德国商品的国外需求完全复苏,经季度调整的海外订单比8月上涨5.2%。8月订单录得6.0%的下滑。但是,国内需求也与8月预计的衰退相反,9月国内需求上升0.4%。以两个月期的对比来看,8-9月期间制造业订单经季度调整比6-7月期间下滑0.4%。这主要是因为8月订单的暴跌。8-9月国外需求依然上升0.1%,国内需求下降0.9%。 欧盟货币事务专员阿尔穆尼亚对德国赤字发表评论。该评论是他于11月4日在布鲁塞尔新闻发布会上所说的。他说,德国2005年赤字有可能比政府3.7%GDP的赤字目标更高。11月3日,阿尔穆尼亚与德国未来政府的财政官员会晤后说,他发现德国新政府考虑到财政形势的严重性,承诺调整公共财政政策。他很高兴听到德国政府的这一许诺。 欧盟经济与货币事务专员阿尔穆尼亚(JoaquinAlmunia)呼吁,希望有意成为欧元区新成员的国家加快准备工作。阿尔穆尼亚称,欧元区有可能在一年内做出吸纳一些新的成员国的决定,爱沙尼亚、立陶宛、斯洛文尼亚和斯洛伐克等国的准备工作正在有序进行。他在关于欧元区准新成员国的准备状态报告中称,有意加入欧元区的国家,尤其是那些希望在2007年加入欧元区的国家,要加快准备工作。他还要求这些国家重视“消费者关于某些部门趁此机会哄抬物价的忧虑”。 国际货币基金组织(InternationalMonetaryFund)主席拉托(RodrigoRato)4日表示,由于预期中的通胀压力并未物化,未来数月欧央行不应提升利率。拉托称,欧元区现行货币政策暂时应维持稳定。3日欧央行发表讲话暗示未来数月其可能加息,称由于欧元区经济改善且通胀仍维持高位,央行随时可能采取行动。3日欧央行宣布维持基准利率在2%不变,自2003年6月以来欧元区利率一直未变动过。但欧央行月度会议后,行长特里谢表示,央行已连续第二个月讨论“加息的利与弊”。特里谢重申,尽管现行利率“仍然适宜”,但央行仍需对通胀保持高度警惕,央行预期通胀可能显著高于央行目标。 欧盟统计机构Eurostat公布数据显示,9月欧元区生产者物价指数(PPI)月比上升0.5%,年比上升4.4%。该指数8月为月比上升0.4%,年比上升4%。欧元区9月生产者物价指数的显著上升,主要由于能源价格飙升导致制造业产品价格较8月大幅上涨。该数据基本符合预期。此前,经济学家预计欧元区9月PPI月比和年比分别上升0.5%和4.3%。 汇价日高1.1993,日低1.1801,尾盘在1.1810附近整理;日升跌率-1.105%,日涨跌幅-0.013,收于1.1810点。上周汇价的周最高价1.2091,周最低价1.1801,周升跌率-2.138%。 技术指标显示,汇价的短期日均线系统与30日均线呈死叉空头排列,汇价位于其下,显示短线与短中线向空的概率增大。汇价若受压于1.1860或1.1920之下则短线向空,下挡支撑位于1.1760、1.1700。1.1920(中位1.2010)为汇价短线向空的分界线。 周技术指标显示,汇价的短期周均线系统与30周均线呈空头排列之势,汇价位于其间偏下及30周均线之下,显示汇价若受压于1.1910之下则周线向空,下挡周线支撑位于1.1710;上挡周线压力位于1.2080(中位)。1.1910(中位1.2080)为汇价周线向空的分界线。 月技术指标显示,汇价的短期月均线系统与30月均线呈缠绕之势,汇价位于其下附近及30月均线之下,显示汇价若受压于1.2010之下则月线向空,下挡月线支撑位于1.1610;上挡月线压力位于1.2450(中位)。1.2010(中位1.2450)为汇价月线向空的分界线。 汇价现概略位于中线与短中线向空的概率增大,周线若受压于1.1910之下则周线向空,短线若受压于1.1920之下则短线向空、有望震荡整理或震荡盘跌下探支撑的位置。 波动分析显示,汇价自波段低点2001年7月月低0.8228升至波段高点2004年12月月高1.3667,用时42个月;然后,自1.3667开始进入较大级别的修正波动之中;中期看,自2004年12月31日的波段高点1.3667至今,运行具有延伸波结构的大A波下跌的3波下跌,现运行在3波5之中,3波5或为下降楔形的概率较大;若果真如此,则现运行在该形态的3波下跌之中,该形态目标或指向1.1000附近,下跌时间或约8个多月(即2006年6月前后)或更长一些时间。但仍不简单排除汇价在1.1750-1.1700或1.1600附近受到支撑后大幅反弹的可能,即不排除在1.2100附近受阻回落,也不排除继续反弹、上破1.2100(趋势压力线附近)、进而进入较大级别反弹的可能。 短线看,下破1.1800则可能跌至1.1750或1.1700附近测试支撑,且不排除下探1.1600趋势线附近支撑的可能。 本周,汇价有望震荡整理或震荡盘跌。 今日,汇价有望震荡整理或震荡盘跌。 今日强压力1.1920,弱压力1.1860;强支撑1.1700,弱支撑1.1760。 英镑/美元 11月4日,英镑震荡盘跌。 英国石油公司(BPPLC,BP)首席执行长布朗尼(JohnBrowne)4日表示,原油价格高企的局面可能“难以持久”,市场也许会重返2004年12月份每桶40美元的水平。布朗尼表示,人们不喜欢被高油价牵制,这意味着飙升的油价可能会促使人们使用替代能源。他还补充称,目前的全球石油需求可能未必与价格挂钩。布朗尼表示,石油输出国组织(OrganizationofPetroleumExportingCountries,简称:欧佩克)于2000年作出的减产决定是导致 10月英国房屋价格指数维持不变,显示出房价将会重现强劲上涨一段时间的迹象。据英国抵押贷款公司HBOSPLC发布的哈里法克斯房屋价格指数显示,10月英国房价月比没有改变,年比上升3.9%。调查显示,经济学家预计10月英国房价月比下降0.2%,年比增长4.1%。哈里法克斯房屋价格指数显示,9月英国房价上升1.2%,年比上升3.0%。哈里法克斯首席经济学家说,过去几个月的总体房价走势图显示,英国房屋市场比一年前走强。但10月静态价格水平显示,目前房地产市场还没有到另一个持续价值暴涨时期。哈里法克斯指数显示,英国房价现在的平均价格为16.821万英镑,9月为16.8299万英镑。 据英国金融时报援引世界最大的不动产管理公司仲量联行(JonesLangLaSalle)的数据称,英国商业不动产销售2005年将达到创记录高点500亿英镑,较2004年增加20%。该报道称,仅第三季度英国不动产交易实现营业额117亿英镑,比第二季度增长40%,使英国2005年前九个月共实现总营业额达326亿英镑。报道认为,此次增长主要是基于两点原因:价格的增长和交易标的档次空前之高,并特别提及伦敦市中心办公楼市场2005年特别“振动”。 英国汽车制造商和贸易商协会(SocietyofMotorManufacturersandTraders)称,由于油价高企及经济增长缓慢抑制需求,英国10月新车销售减少11%,为2005年连续第10个月的下降。英国10月新车销售减少至152,497辆,05年前10月新车销售总额年比下降5.6%,为212万辆。该协会主席ChristopherMacgowan在声明中称,2005年对新车市场而言是一段艰难岁月,消费支出的低迷打击了全国的交易。 英国公司10月录用的正式工及临时工呈现快速增长态势,这表明劳工市场可能正在上升。由NTC研究机构编撰的10月正式工招聘指数从53.8上升到54.7。临时工招聘指数从54增加到56.5。指数在50以上表明扩张。9月英国失业救济申请人数连续第8个月上升。消费支出的放缓导致零售商较少工作职位以及经济增长放缓,英国失业水平在7大工业化国家中维持在倒数第二位。REC经理说,虽然职位需求增长率继续在高位,但英国劳工市场依然保持在良好状态。调查显示,10月工资支付率攀升,这使劳工市场健康的信号增加了。正式工薪水的指数从9月的55.5上升到10月的56.3,临时工薪水的指数从9月的54.1上升到55.9。 汇价日高1.7713,日低1.7456,尾盘在1.7490附近整理;日升跌率-1.192%,日涨跌幅-0.021,收于1.7491点。上周汇价的周最高价1.7824,周最低价1.7456,周升跌率-1.359%。 技术指标显示,汇价的短期日均线系统与30日均线有摆脱缠绕收敛集聚呈死叉态势,汇价位于其下,显示短线与短中线向空的概率增大。汇价若受压于1.7550或1.7610之下则短线向空,下挡支撑位于1.7430、1.7370。1.7610为汇价短线向空的分界线。 周技术指标显示,汇价的短期周均线系统与30周均线有呈空头排列之势,汇价位于其下及30周均线之下,显示汇价若受压于1.7510之下则周线向空,下挡周线支撑位于1.7200。1.7510(中位1.7800)为汇价周线向空的分界线。 月技术指标显示,汇价的短期月均线系统与30月均线有呈缠绕之势,汇价位于其下及30月均线之下,显示汇价若受压于1.7670之下则月线向空,下挡月线支撑位于1.7300。1.7670为汇价月线向空的分界线。 汇价现概略位于中线与短中线向空的概率增大,若持续受压于1.7510之下则周线向空,短线受压于1.7560之下则短线向空、有望震荡整理或震荡盘跌下探支撑的位置。 波动分析显示,汇价自2004年2月高点1.9140结束5波上升进入大调整之中,自9月5日日高1.8498完成C波4、进入C波5下跌波动之中的概率较大;暂认定已在波段低点10月12日日低1.7390结束下跌波动的3波5、受支撑进入4波整理,可能已经在27日日高1.7903结束4波整理,则其后可能有5波结构的震跌,下破1.7400则可暂看向1.7270附近,且不排除继续下破的可能,趋势支撑位于1.6900附近。下破1.7200后其中线下跌目标暂简单看至1.6500或1.6200附近。 本周,汇价有望震荡整理或震荡盘跌。 今日,汇价有望震荡整理或震荡盘跌。 今日强压力1.7610,弱压力1.7550;强支撑1.7370,弱支撑1.7430。 澳元/美元 11月4日,澳元震荡盘跌。 澳大利亚联邦汽车工业商会(FederalChamberofAutomotiveIndustries)公布数据称受油价上涨影响,澳10月新车销售月比下降9.9%至76,118辆,为连续第二个月下降。10月汽车销售年比下降6.8%。其中客车销售年降7.1%,运动型多用途车销售年降10.1%,轻型卡车销售年降5.0%,重型商用汽车销售年增14.9%。丰田(Toyota)超过通用(GeneralMotors)及福特(Ford)仍位居10月销量第一。 汇价日高0.7398,日低0.7308,尾盘在0.7330附近整理;日升跌率-0.893%,日涨跌幅-0.007,收于0.7328点。上周汇价的周最高价0.7523,周最低价0.7308,周升跌率-2.176%。 技术指标显示,汇价的短期日均线系统与30日均线呈空头排列,汇价位于其下、30日均线之下,显示短线与短中线向空的概率增大。汇价若受压于0.7350或0.7390之下则短线向空,下挡支撑0.7310、0.7270。0.7390为汇价短线向空的分界线。 周技术指标显示,汇价的短期周均线系统与30周均线摆脱缠绕收敛集聚呈空头排列态势,汇价位于其下,显示汇价若受压于0.7380或0.7440之下则周线向空,下挡周线支撑位于0.7280、0.7220。0.7440为汇价周线向空的分界线。 月技术指标显示,汇价的短期月均线系统与30月均线有呈缠绕态势,汇价位于其下及30月均线之下,显示汇价若受压于0.7510之下则月线向空,下挡月线支撑位于0.7150。0.7510为汇价月线向空的分界线。 汇价现概略位于有望在较宽幅震荡中寻求中线运行方向;短中线向空的概率增大,周线若位于0.7440之下则周线向空;短线若位于0.7390之下则短线向空、短线有望震荡整理或震荡盘跌的位置。 波动分析显示,其走势基本跟随欧洲货币兑美元走势。暂认定汇价自7月8日日低0.7365至9月12日日高0.7763运行在较大级别B波反弹之中,自0.7763或许已经进入较大级别下跌波动之中。 本周,汇价有望震荡整理或震荡盘跌。 今日,汇价有望震荡整理或震荡盘跌。 今日强压力0.7390,弱压力0.7350;强支撑0.7270,弱支撑0.7310。 欧元/日元 11月4日,汇价震荡盘跌。 汇价日高140.80,日低139.41,尾盘在139.80附近整理;日升跌率-0.107,日涨跌幅-0.15,收于139.76点。上周汇价的周最高价141.15,周最低价139.27,周升跌率0.115%。 技术指标显示,汇价的短期日均线系统有呈横行缠绕态势,但其整体与30日均线仍呈多头排列,汇价位于其间偏下,显示短中线向多的概率增大,短线有望震荡整理寻求短线运行方向。汇价若站稳于139.80之上则上挡压力位于140.30,继续上破短线向多,上挡压力位于140.80;下破139.80则下挡支撑位于139.30,继续下破短线向空,下挡支撑位于138.80;140.30与139.30(中位139.80)分别为汇价短线向多与向空的分界线。 周技术指标显示,汇价的短期周均线系统与30周均线呈多头排列之势,汇价位于其上附近,显示汇价若站稳于139.00之上则周线向多,上挡周线压力位于140.60、142.10;若受压回落于139.00之下则下挡周线支撑137.50(中位)、136.00,继续下破周线向空。136.00与139.00(中位137.50)为周线向空与向多的分界线。 月技术指标显示,汇价的短期月均线系统与30月均线呈缓升多头排列,汇价位于其上附近,显示汇价若站稳于138.50之上则月线向多,上挡周线压力位于141.00、143.00;若受压回落于138.50之下则下挡月线支撑136.50(中位)、134.50,继续下破月线向空。134.50与138.50(中位136.50)为月线向空与向多的分界线。 汇价现概略位于有望在较宽幅震荡中寻求中线运行方向,若持续站稳于139.00之上则周线向多,短线有望震荡整理寻求短线运行方向的位置。 波动分析显示,暂认定汇价自2003年11月14日当周周低124.15结束较大级别A波下跌进入大5波上升波动至今;汇价在2004年12月30日日高141.58结束3-5进入大升波大4波下跌之中,且可能已经自6月23日日低130.58进入大5波的5波上升之中,现运行在末段,波段目标或指向141-142区域,或已经在周高140.80结束5波上升进入较大级别调整中。 本周,汇价有望震荡整理。 今日,汇价有望震荡整理寻求短线运行方向。 今日强压力140.80,弱压力140.30;强支撑138.80;弱支撑139.30。(以上为个人观点,仅供参考;据此入市,风险自担。汇市有风险,投资请慎重。) 11月7日将公布的经济指标及财经事件 国家时间内容预估值前值 (北京时间) 11月7日 澳大利亚08:0010月ANZ招聘广告 日本10:0010月进口汽车销售(年率)-0.9% 日本13:009月领先指数100 日本13:009月同步指数80 瑞士14:4510月失业率3.6%3.6% 瑞士14:4510月失业率(季调)3.8%3.8% 英国18:309月制造业生产(年率)-0.1% 英国18:309月工业生产(年率)1.9% 德国19:009月工业生产(月率)-1.5% 加拿大21:309月营建许可 11月8日 美国04:009月消费信贷(美元)+49亿 11月7日 巴塞尔----国际清算银行(BIS)举行两月一次的10国央行官员会议 澳大利亚08:30澳大利亚央行公布季度货币政策声明

| ||||||||||||||||||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |