功能全面成本大增(图) | ||

|---|---|---|

| http://www.sina.com.cn 2006年03月23日10:58 大洋网-广州日报 | ||

|

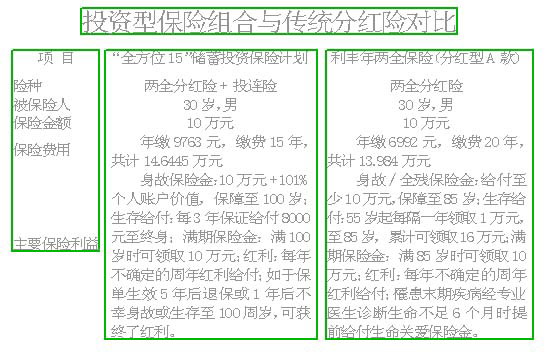

保险市场上日益兴起一股“投资型保险打包卖”的风潮:继信诚推出万能险和投资连接险的组合“三连宝”后,金盛又推出了两全分红险和投资连接险的组合“全方位”。 面对市面上花样翻新的投资型保险组合,市民心里要有杆秤,寻找其卖点与自身需求之间的平衡点。文/表记者吴倩 卖点一: 储蓄投资保障三位一体 投资型寿险这几年来一直受到市场关注,但是,分红险、投资连接保险、万能险每种保险却又各有不足,有的投资不保底,风险较大,有的则弱化了人身保障,失去保险最基本的功能,因此,投资型保险组合应运而生。以最近才出现的“两全分红险+投资连接保险”类产品为例,其卖点之一就是实现了保障、储蓄及投资三种功能的整合。在目前投资市场不稳定的环境下,既能像传统的两全保险一样有人寿保障功能,可以保证给付一定的生存金和满期金,又兼有增值潜力的投资功能账户,比较符合广大市民“先求保本,再求增值”的求稳心态。 提醒:保费支出多过单一分红险 然而,市民必须明确的是,投资型保险组合的功能虽然相对齐全,但与投保单一的投资型险种相比,也有其局限性。 像“两全分红险+投资连接保险”类的投资型保险组合,由于具有投资功能,获得同样的保障,其保费支出通常会比单一的两全分红险贵。 以表中所列的投资组合为例,其提供的保障范围与表中的两全分红险相似,同样有身故赔偿、生存给付、满期给付和红利给付。最大的不同之处就在于,投资组合可提供有增值潜力的投资账户。但是,同为10万元保额,30岁的男士投保该组合要比表中的两全分红险总共多支付6000余元的保费。 而从投资账户部分来看,目前推出的“两全分红险+投资连接保险”投资组合免除了生存现金与周年红利划转至投资账户所需收取的所有初始管理费用。与在投保首年的手续费通常高达20%~30%的投连险或万能险相比,确实有一定的优势。但是,市民获得投资账户的前提条件是必须购买一份分红两全险。 卖点二: 生存给付比例大幅提高 现有的“两全分红险+投资连接保险”投资型保险组合,生存利益给付的比例与普通两全分红险相比大幅提高。依据不同的交费方式,每3年给付保险金额的8%~10%,并且,在保单满期时给付相当于保额金额的贺寿金。 而此前市面上的一些有类似生存给付利益的两全保险产品,每3年给付的生存保险金比例通常为保险金额的5%左右。 提醒:生存给付并非现金形式 对于此卖点,市民必须明确的是,虽然现有的“两全分红险+投资连接保险”投资型保险组合给付的生存现金金额由保险公司所保证,如在5年期缴费方式下,保户每隔3年可获得公司保证给付的、金额相当于保险金额10%的生存现金,但是,与普通的两全分红险不同,其所给付的生存现金会被投资在投资者所选择的投资账户上,尽管投资者可以通过赎回部分投资单位来支取生存现金,但由于期间账户价值可能下降也可能上升,实际收益可能出现负值,生存现金会面临受损的风险。 同样,若有周年红利也会被投资在投资账户上,其价值有下降的风险。而普通两全分红险的生存给付会直接派发给保户,若有周年红利分配,通常以现金形式派发给保户。

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| |||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |