“近期部分委外机构都处于‘韬光养晦’的休眠期,资产好找、负债难寻。遇上MPA季末大考,银行委外资金增量大减。美联储加息是长期趋势,又是债市的长期利空。”某委外机构交易员对第一财经记者感叹道。

临近一季度末,债券圈“两座大山”压顶。所谓的MPA考核,就是中国央行的宏观审慎评估体系考核。在该考核结果中,银行被分为ABC三档,分别为优秀、正常、不达标,并采取相应的激励约束机制。其实,MPA考核的威力已经体现,据媒体报道,近期三家城商行被央行分别处罚取消相关业务资格或暂停相关业务3个月。有分析师对记者称,这可能是因为去年12月的考核未达标所致。

“正是因为此次MPA考核是第一次增加了银行表外理财资金运用项目,银行更是格外紧张,不敢大幅扩大表外理财规模,因此近期的感受就是委外‘缺钱’,近期做债的日子并不好过。”中航信托债券经理吴承根对第一财经记者表示。

此外,他也表示,尽管美联储3月(3月15日)加息的预期已经体现在价格里,但鉴于中美利率的传导性,持续加息对中国债市仍是长期利空,近期维持短久期操作。

“宏观审慎”大考将至

全球金融危机后,“宏观审慎”监管几乎成了所有海外成熟央行的重要使命。如果只是盯着微观个体,却忘了整个体系的联动性而最终招致系统性风险,这则是监管层不愿意看到的。

过去几年,理财资金井喷式增长,委外业务蓬勃发展,大资管行业也出现了数不胜数的结构嵌套和所谓“通道”(不主动管理),这日益对金融稳定构成威胁,于是宏观审慎自然是监管层不可忽视的,这也是MPA考核的初衷。

“目前(公开市场资金状况)还可以,3月最后两周估计不乐观,季末考核时点会比较紧张。”某银行间债券交易员对第一财经记者表示。

然而,“尽管线上资金相对平稳,央行还是在维持流动性相对稳定,但是,银行越往后能给到非银机构的钱会越少,因为考核比较严厉,”吴承对记者表示,“MPA考核对于大银行而言可能无忧,但委外机构的客户同质化比较严重,多依赖于股份制银行或一般城商行,而这两年委外资金又大幅扩张,同时还通过同业理财和同业负债的形式大量扩张,这将会是监管的重点。”

在吴承根看来,上述城商行被央行取消相关业务资格,可能因为广义信贷增速过快而受罚,“这一事件对做同业的震动很大,各界感到监管的‘大棒’已经到来。”

据媒体报道,一位接近央行的人士透露:“这与MPA考核结果不达标有关。”

在此次MPA的广义信贷统计范畴中,还增加了表外理财资金运用一项,因此对一些表外夸张迅猛的中小银行而言更是当头一棒。业内认为,央行的意图在于全面掌握金融部门投放的资金规模,以防范系统性风险。

根据央行,宏观审慎考核的总体目标为:从以往盯住狭义贷款转为对广义信贷(包括贷款、证券及投资、回购、表外理财等)实施宏观审慎管理;通过一整套评估指标,构建以逆周期调节为核心、依系统重要性程度差别考量的宏观审慎评估体系;人民银行以及宏观审慎评估委员会根据季度数据动态评估,引导金融机构广义信贷合理增长,加强系统性风险。

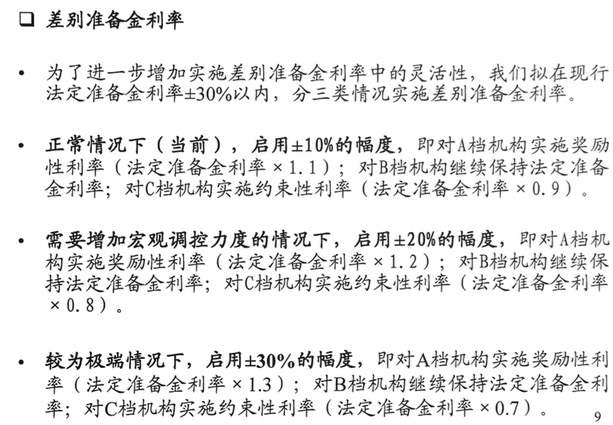

央行的MPA考核是每个季度一次。根据MPA考核结果,银行被分为ABC三档,分别为优秀、正常、不达标,并采取相应的激励约束机制。A档机构的七大方面指标均为优秀(优秀线90分),执行最优档激励。B档机构,执行正常档激励。C档机构是指资本和杠杆情况、定价行为中任意一项不达标,或资产负债情况、流动性、资产质量、外债风险、信贷政策执行中任意两项及以上不达标(达标线60分),央行对C档机构给予适当约束。

债市仍处观望期

尽管近期债券收益率较为平稳,但面对MPA大考以及利率中枢上行的趋势,各界对于债市仍持观望态度。

“现在信用债的收益率曲线较为平坦,因此入场等待成本很低。此外,由于当前利率水涨船高,机构可能只需要投资存单,便可在不需冒信用风险的前提下锁定收益。因此大家都对债市持观望态度,”吴承根告诉记者,各界的债市投资策略普遍采取“短久期”的方式来避免利率上行风险。

那么在这一背景下,债市投资究竟靠什么赚钱?

兴业固收认为,金融体系的负债端可能不会出现系统性的问题,但由于经济弱波动,货币政策放松的可能性是非常低的,未来如果有放松的动作,可能更多的是配合金融监管趋于严格导致金融市场波动较大的情况来出台。在经济弱波动和金融监管加强的背景下,金融套利会变得越来越困难,金融机构在负债管理与资产定价能力上的差异可能会越来越大,金融机构之间的分化将不可避免。投资者赚钱,将更多的依赖预期差博弈和负债管理。

不过,在MPA考核以及海外加息扰动因素消退后,“市场在下跌之后,安全边际总是在不断提升的,负债稳定和交易能力比较强的投资者可以在三月下旬开始关注波段的交易性机会,目前来看,未来1个月左右,维持10年国开债收益率区间在3.9%-4.3%之间、10年国债在3.1-3.5%的判断。”兴业固收预计。

美联储加息长期利空

至于美联储加息,这是一个长期渐进的过程。这对于债市而言则是长期利空,中美债市的联动性也值得关注。

根据去年12月的“点阵图”,美联储官员预计2017年底时联邦基金利率中值升至1.4%,2018年底时到2.1%,2019年底时到2.9%。这意味着美联储预计未来三年,每年都会加息三次。2017年加息三次,比9月会议时预计的加息两次要快。

本周一,美国十年期国债收益率逼近2.609%,这也创下了2014年9月来的新高,加息预期、经济企稳和通胀预期走升都是其背后的动力。“债王”格罗斯此前就表示,10年期美债收益率是否突破2.6%是2017年投资者最应关心的问题,如果突破,意味着债市熊市已经到来。

“就国内而言,美元加息长期看是利空,但短期内大家的预期已经消化,所以看不出临时的资金面扰动。”上述银行间债券交易员对记者表示。

不过,数据显示,2008年以来,中美债市的联动性不断提升,但中国债市仍以国内因素为主,只是外围冲击可能更容易打击市场情绪。

就美联储加息,其给中国带来的影响可以从几方面理解。首先,美债收益率抬升可能源于美联储货币政策收紧,为维持汇率稳定,中国央行也有收紧货币的动机,从而抬升国内债券收益率。

其次,美债收益率上行的基础在于美国经济的好转,资金回流美国,导致中国国内流动性收紧,从而抬升国内债券的收益率。

再次,美债收益率作为全球金融市场的重要指标,如果反弹可能导致全球金融市场对债市的悲观预期,从情绪上也将带动对中国债市的担忧。这一点可能是三点中较为可能出现的。

当然,美国处于经济强势复苏期,但就中国而言,洪灏则认为,中国的再通胀交易早已在去年夏天达到顶峰,与此同时,中国上游商品库存周期的高峰也已过去。他对记者表示:“市场对经济复苏的预期高涨,并且过于充分地反映在了股价里,但其实经济增速是在低位企稳,这从近期大宗商品破位大跌中便不难体现。”

因此在这一背景下,不少分析师仍认为,二季度开始仍可以关注中国债市的阶段性机遇。