医保卡每个人都有,但涉及医疗费报销问题,有多少人都明白呢?今天小保就来告诉你医保卡的用途。

一、医保两个账户的区别

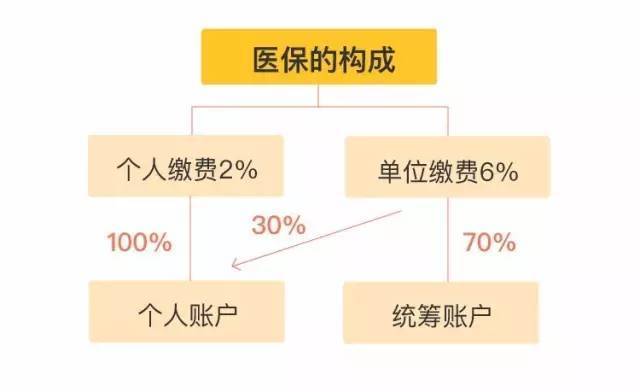

职工医保分为个人账户和统筹账户。关于这两个账户,多数人会一头雾水,究竟有什么区别呢?

缴费方面,职工医保个人缴纳部分全部划到医保个人账户中,而单位缴纳的一部分划到医保个人账户中,另外一部分则归到医保统筹账户里。

(注:缴费比例各地均不相同)

支付范围方面,医保个人账户主要用于支付一般门急诊费用,统筹账户主要用于支付住院和部分慢性病门诊治疗费用,具体如下:

个人账户可支付费用:

门诊、急诊医疗费用;

医保定点药店购药费用;

医保统筹基金起付标准以下医疗费用;

超过医保统筹基金起付标准的,按比例应当由个人承担的医疗费用。

统筹账户可支付费用:

住院医疗费用;

急诊抢救须留院观察并收入住院治疗的,留院观察7日内的医疗费用;

特殊门诊治疗费,如恶性肿瘤放射治疗和化疗、肾透析、肾移植后服用抗排异药的门诊医疗费用。

二、医保怎么报销?

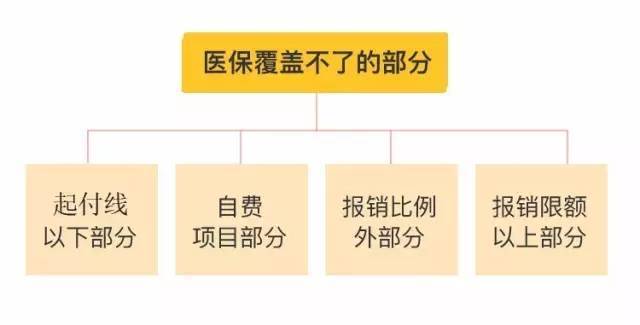

医保报销套路深,你认为的“医保范围都能报”其实是不准确的,其中还得除去相关费用。

(注:全国各地医保报销比例规定不同)

起付线:是指起付标准以下的费用,也叫绝对免赔额,需要你自己承担支付。

自费部分:就是不属于医保报销范围内的部分,如一些进口药、特效药、医疗设备和医疗服务项目等,需要你自己掏钱的。

报销上限部分:医保政策规定的医疗费用报销最高金额,超过部分费用医保不予报销。

三、医保能报多少?

门诊报销

上医院看门急诊,或者去医保定点药店买药,刷的都是医保个人账户的钱,如果医保个人账户的钱花完了,或者费用不在门诊报销范围内的,那就得自己掏钱付款了。

比如:

小王是在职员工,一次在本市三级甲等医院看病共花费10000元,,自费1000元,按照当地医保报销政策:

计算下来,小王医保个人账户能报销的费用=(10000-1800-1000)×70%=5040元

住院报销

住院医疗费是由医保统筹账户支付的,也必须是社保范围内的费用,但自费、自付部分不属于医保报销范围。

比如:

小李今年六月份在某市三甲医院做心脏搭桥手术共花费了15万元,其中10万是统筹内费用,5万为统筹外费用,按照当地职工医保报销政策:

经计算,小李手术花费统筹报销部分=(100000-1300)×95%=93765元

在最高限额10万元内,因此,小李本次医保统筹共可报销金额93765元。

注意:以上数据仅作参考。由于各地医保报销政策不一样,缴费标准、报销比例、报销限额等都有所不同。具体执行报销时,以各地社保官方政策为准。

四、医保报销有哪些技巧?

1、看病开药提前说明

去医院看病开药时,跟医生说明自己要使用医保,让医生只开医保范围内的药品和治疗、检查项目。

2、医疗机构选择要慎重

一般来讲,多数城市地区基层医疗机构,如医保定点社区医院的起付线更低,报销比例也会更高,因此一些感冒、发烧这类小毛小病,去这类医院看更划算。

3、无签字,不付款

一些城市有明文规定,医疗机构出售价值在600元以上的医用材料,必须经医保参保人或家属签字同意方可使用,未经同意直接使用可拒绝付款。

4、按规定办转院手续,方便省钱

如果没有按照规定办理转院手续,不仅报销比例会有所降低,起付线提高,还会出现重复交的情况。

五、有医保了还须买商保吗?

不难发现,医保只能解决我们最基础的医疗花费,而医保报销范围外的那部分钱,只有商业保险才能帮你买单。

关注微信公众号:懒人财秘(lrcm211) 让你真正了解保险懂保险的公众号